7月6日,在人工智能(AI)需求持續引爆全球內存供應短缺的推動下,三星電子將於周二(7日)公布今年第二季度初步業績,預計營業利潤按年飆升約18倍,再創歷史新高。然而,在全球芯片股劇烈震盪、大客戶成本壓力上升、市場對需求持續性分歧加劇的背景下,本周三星的業績以及SK海力士即將在納斯達克掛牌上市,正成為決定存儲股行情的「分水嶺」。

業績暴增:AI推理需求驅動內存價格飆升

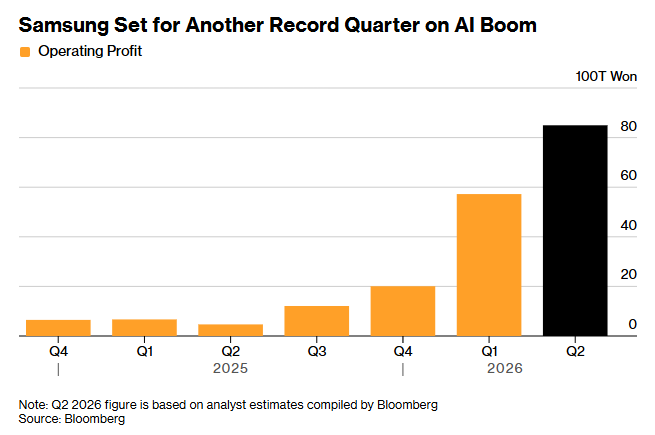

根據分析師的普遍預期,三星電子二季度營業利潤將達到86萬億韓元(約合563.5億美元),較去年同期的4.7萬億韓元激增約18倍,並有望實現連續第三個季度創紀錄盈利;營收預期按年大增127%至169萬億韓元的紀錄新高。部分韓國券商更為樂觀,KB證券預計當季營業利潤可達90萬億韓元,營業利潤率高達51%。

此番爆炸式增長的根本驅動力,來自AI領域對高性能內存近乎無止境的需求。不僅用於AI訓練的高帶寬內存(HBM)持續供不應求,隨着以Anthropic的Claude、OpenAI的ChatGPT等為代表的「代理型AI」(Agentic AI)向更復雜的多步驟任務擴張,傳統DRAM和NAND產品的需求也大幅走強——這類系統在推理過程中需要更多服務器內存和更大的存儲容量來保存及檢索數據。

供需極度緊張已經反映在價格上。花旗研究指出,二季度DRAM和NAND平均售價按月分別大漲44%和53%;滙豐則估算漲幅分別超過40%和50%;KB證券的數據更為激進,認為兩者按月漲幅均高達約60%,且6月內存客戶需求滿足率僅約50%。分析師普遍預計,內存市場的供不應求至少將持續至2027年。

值得留意的是,三星電子二季度盈利中還包含了一筆可觀的一次性支出。公司在5月底與工會達成薪資協議,將半導體部門營業利潤的10.5%作為芯片員工特別獎金。據部分分析師估算,累計獎金撥備可能超過40萬億韓元,僅二季度確認的金額就可能超過10萬億韓元。若剔除此項因素,當季營業利潤原本有希望首次突破100萬億韓元大關。因此,獎金費用的具體會計處理,成為本季業績能否觸及或超越市場共識的關鍵變量。

「冰與火」交織:客戶博弈與需求持續性之憂

儘管業績基本面異常強勁,但強勁盈利能否直接轉化為股價進一步上漲,市場看法卻趨於複雜。

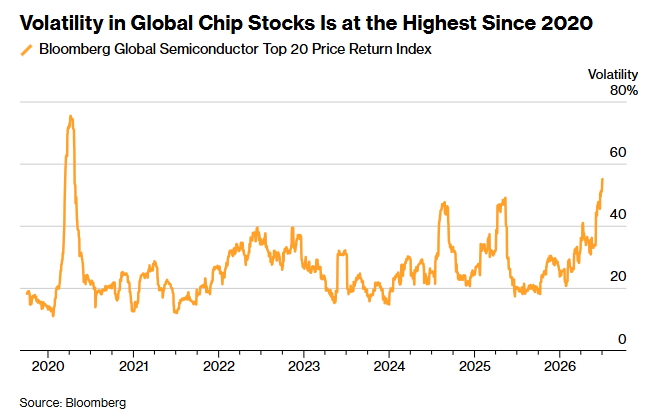

近期全球芯片股走出了「過山車」行情:在經歷史上表現最好的季度之一後,6月因擔憂競爭加劇、潛在產能過剩及AI投資回報等不確定性而出現急劇回調。一項半導體指數20只成分股的30天波動率已飆升至2020年以來最高位。三星電子股價今年雖仍累計上漲逾155%,但上周五個交易日一度跌近9%,創3月底以來最大單周跌幅。

需求端正浮現微妙的裂痕。一方面,隨着內存價格暴漲,大客戶的成本壓力急劇攀升。蘋果(AAPL.US)上月底全面上調了Mac和iPad等產品售價,同時被曝出首席執行官庫克正親自遊說美國政府,希望獲准向長鑫存儲採購更廉價的內存。但這一動向遭到美國半導體工業協會(SEMI)的明確反對,該協會警告稱,若政府試圖以干預價格或產能的方式來解決空前芯片短缺,AI熱潮帶來的供應壓力只會進一步惡化。另一方面,Meta(META.US)近期有關雲計算擴張的計劃,也令部分投資者質疑AI領域的算力支出是否已出現過度建設。

摩根大通在近期報告中點出要害:儘管內存供需基本面依然偏緊,但投資者的一大疑慮是,AI內存佔雲服務商資本支出的比例快速攀升——今年估計為52%,明年預計將超過70%——這種勢頭是否可持續。

任何AI投資的退縮,都可能反噬三星及SK海力士。三星已宣佈計劃在2026年至2040年間投資3200萬億韓元(約2.07萬億美元)在韓國擴充芯片產能;SK集團和三星集團還計劃在韓國西南部分別新建兩座晶圓廠,合計投資額達800萬億韓元。

不過,硬幣的另一面也在提供支撐。據報道,AI模型Claude的開發商Anthropic正與三星電子的代工部門洽談合作,為其定製AI芯片。這一消息上周五刺激三星電子股價單日大漲8.22%,SK海力士更飆升10.88%,幾乎完全收復了此前因Meta「供應過剩」擔憂導致的跌幅。若三星和SK海力士能進一步打開「七巨頭」以外的多元化客戶,需求基礎將變得更加堅實。

SK海力士ADR掛牌:估值跳板還是周期見頂信號?

緊隨三星業績之後,SK海力士的美國存託憑證(ADR)將於7月10日在納斯達克上市,交易代碼為「SKHY」。

據報道,SK海力士此次計劃籌集約294億美元,每份ADS定價預計在166美元左右,相當於普通股的十分之一(約合每股普通股1660美元,即255萬韓元左右)。募資將主要用於龍仁半導體集群和清州先進封裝工廠等設施。美銀、花旗、高盛和摩根大通擔任主承銷商,承銷費率約0.5%。

樂觀者認為,ADR上市將極大提升美國投資者對SK海力士的投資便利性,有助於消除其相較美光(MU.US)的估值折價。目前SK海力士12個月遠期市盈率約為7倍,低於美光的8至10倍,上市後直接與美光在同一市場競爭,或觸發公司價值的重新評估,並吸引數以萬億韓元計的被動資金流入。

但持謹慎態度的市場人士則搬出了「周期見頂論」。分析評論稱,在周期性的內存行業,於潛在價格頂峯大規模籌資以擴張供應,歷來是行業步入下行周期的「典型前兆」。

GAM Investment Management基金經理Jian Shi Cortesi指出,存儲股股價往往早於存儲芯片價格周期見頂,一旦價格漲勢出現趨平或放緩信號,便可能預示股價的下行風險。

估值極低提供安全墊,但容錯空間有限

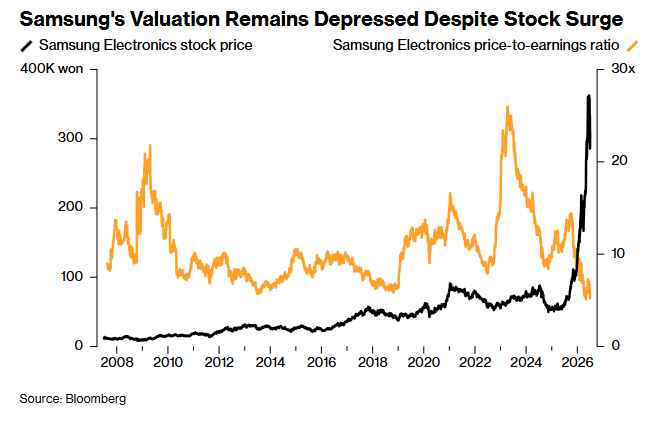

儘管分歧重重,當前賣方分析師仍普遍看好三星電子後市。花旗上周將三星目標價上調至53萬韓元,較上周五收盤價存在約71%的上行空間。

從估值看,盈利的爆發式增長令三星遠期市盈率僅有約5.7倍,不僅遠低於費城半導體指數的近24倍,也低於美光,幾乎是2007年有數據以來的最低水平,這為股價提供了一定安全邊際。

Roundhill Financial首席執行官Dave Mazza一語點出本周的重要性:業績正落在「市場質疑內存交易多空雙方邏輯的精確時刻——Meta的算力計劃令需求產生疑問,而蘋果與中國供應商的談判又暗示供給緊缺可能鬆動——一份接近共識的財報,將使天平倒向三星一方。」