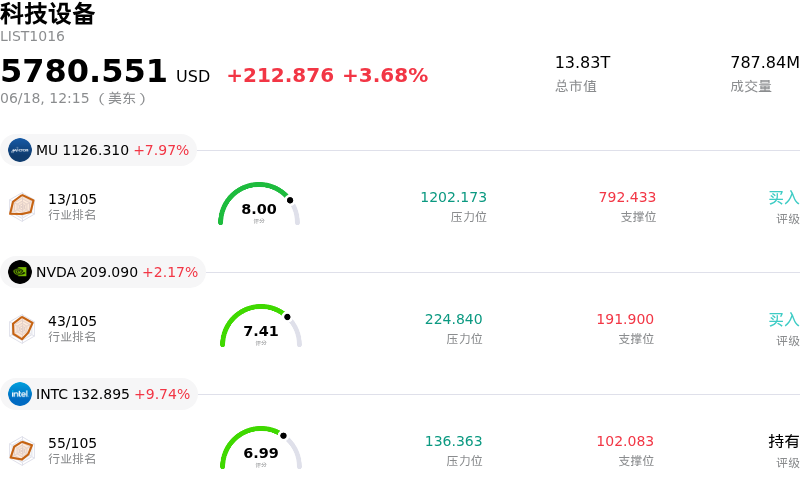

邁威爾科技 (MRVL) 盤中上漲11.78%, 所屬行業科技設備上漲3.68% ,公司漲幅跑贏行業漲幅,行業成交額前三股票 美光科技 (MU) 上漲 7.80%;英偉達 (NVDA) 上漲 2.13%;英特爾 (INTC) 上漲 9.85%。

今日是什麼導致了邁威爾科技(MRVL)股價上漲?

在多家知名分析機構上調評級和目標價的推動下,Marvell Technology股價大幅飆升。包括KeyBanc和B. Riley在內的華爾街機構顯著上調了這家半導體設計商的目標價,指出數據中心網絡行業前景異常向好。分析師強調,受益於先進網絡解決方案的加速採用,該公司的長期數據中心業務收入有望在未來幾年實現指數級增長。這些一致的看漲修正強力提振了投資者信心,並催化了整個市場的積極買入行為。

推動該股強勁表現的一個關鍵結構性催化劑是其即將被納入標普500指數。標普道瓊斯指數公司(S&P Dow Jones Indices)宣佈,Marvell計劃於6月22日開盤前被納入該基準指數。此舉將觸發必須跟蹤該指數的被動指數基金和交易所交易基金(ETF)的機械性買入需求,迫使其購買該股票。對這些龐大被動資金流入的預期創造了顯著的短期需求,隨着機構投資者在正式納入日前提前佈局,進一步放大了該股的上漲動能。

此外,公司良好的執行力和管理層的穩定性也提振了投資者情緒。Marvell近期任命前Adobe財務主管Dan Durn為新任首席財務官。這一人事變動受到市場的熱烈歡迎,彰顯了強有力的管理層領導力。與此同時,管理層正式重申了2027財年第二季度的財務業績指引。此舉讓市場參與者確信,該公司短期的收入和盈利增長軌跡依然強勁且完全符合預期,從而緩解了市場對執行風險的擔憂。

在這些短期利好的背後,是人工智能基礎設施擴張這一更廣泛的長期行業順風。Marvell已確立了其在現代數據中心定製AI芯片和高速光連接領域的關鍵玩家地位。市場對Marvell的技術突破持續給出積極反饋,其中包括其最新推出、旨在優化功耗和速度的大容量AI交換芯片。目前行業普遍共識是,全球AI數據中心的大規模建設為Marvell的定製芯片和互連產品組合提供了一個持久的、跨越數年的增長周期,使該資產對趨勢投資者具有極強的吸引力。

邁威爾科技(MRVL)技術分析

邁威爾科技 (MRVL) 技術面來看,MACD(12,26,9)數值-0.041,處於中性狀態,RSI數值61.161處於中性狀態,Williams%R數值26.852處於買入狀態,注意關注。

邁威爾科技(MRVL)基本面分析

邁威爾科技 (MRVL) 處於科技設備行業,最新年度營業收入$8.19B,處於行業18,淨利潤$2.67B,處於行業12。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$227.02,最高價為$360.00,最低價為$90.00。

關於邁威爾科技(MRVL)的更多詳情

公司特定風險:

- CFO領導層突然變動: 根據8-K文件披露,首席財務官Willem Meintjes於2026年6月15日卸任。在AI芯片產品和製造規模擴張的關鍵階段,將財務監督權移交給Dan Durn,這帶來了顯著的運營和執行風險。

- 內部人士大規模減持: 在高管變動的同時,2026年6月15日的監管文件顯示,即將離任的CFO Willem Meintjes申請出售其持有的大部分股權——相當於其持股的約48%,價值約6010萬美元——同時,董事長兼CEO Matthew Murphy也出售了股份,這嚴重動搖了短期散戶和機構投資者的市場信心。

- 嚴重的估值溢價與價格波動: 在今年以來經歷大幅上漲後,Marvell的股價對獲利回吐和板塊輪動仍高度敏感,已從近期約325美元的高點大幅回撤了近10%。分析師警告稱,該股目前接近99倍的滾動市盈率和約290美元的當前股價代表着估值已極度拉升,部分模型甚至表明,相較於接近140美元的基準公允價值,該股已被嚴重高估。

- 極端的客戶集中度與定製芯片風險: 該公司的AI增長故事嚴重依賴少數集中的超大規模雲服務商來進行定製芯片設計和光互連繫統。這種模式使得Marvell極易受到這些雲服務商暫停資本支出的影響;同時,如果核心客戶將未來的項目(例如亞馬遜的Trainium架構)轉向自主設計或競爭對手芯片商,Marvell可能面臨潛在的市場份額流失風險。

原文鏈接