來源:財富投資網

摘要:SK海力士股價再創歷史新高刺激A股存儲芯片概念股上演股價漲停潮,相關上市公司投資機會值得關注。

周二午後韓國股市方面SK海力士震盪走高一度升逾4%,股價再創歷史新高!作為全球存儲芯片概念股的風向標,SK海力士的股價再創歷史新高無疑對其它證券市場尤其是亞太股市的存儲芯片概念帶來直接拉滿的刺激!港股市場這邊,南方兩倍做多海力士ETF(07709.HK)於午後爆拉,漲幅超過12%!A股市場也同樣反映迅速,香農芯創(300475)、普冉股份(688766)、兆易創新(603986)、盛美上海(688082)、科翔股份(300903)、智微智能(001339)、西測測試(301306)、西安奕材(688783)、艾森股份(688720)、協創數據(300857)、中天精裝(002989)、恒爍股份(688416)、拓荊科技(688072)、華海清科(688120)等多隻存儲芯片概念股封於漲停或漲幅超過10%!而且,中韓半導體ETF(513310)也出現了近一個月以來少有的放量上漲行情。

種種跡象顯示,在經歷了近一個月的震盪蓄勢之後,存儲芯片板塊開始再度開啓新一輪的上攻行情!事實上,近段時間以來,隨着中東局勢的實質性緩和,CPO、MLCC、PCB等AI半導體產業鏈相關板塊紛紛接連輪動開啓了新一輪的猛烈上漲行情,很顯然存儲芯片板塊在周三的啓動也並非偶然!加上6月16日,摩根士丹利發布研報稱,受AI數據中心需求持續增長推動,硬盤行業供需趨緊程度超出預期,短缺局面或至少持續至2028年。由此,A股存儲芯片板塊掀起新一輪瘋漲行情已經沒有任何懸念。

去年以來全球存儲芯片板塊已經誕生了多隻10倍牛股。衆所周知,2026年的存儲行業,正在書寫一段前所未有的賣方神話。存儲芯片板塊走出的史詩級上漲行情,並非單純市場情緒炒作,背後有着實打實的亮眼業績作為堅實支撐。

因此,行業分析師普遍認為,本輪「存儲超級周期」的持續性可能大幅超出預期。

資料顯示,在經歷了連續3年(2022年至2024年)的回調後,存儲芯片產業景氣度迎來強勢反轉,並開啓史詩級漲價。2025年以來,存儲芯片價格迎來了強勢反彈。根據DRAMexchange數據,DRAM(DDR3 4GB 512Mx8,1600MHz)現貨2025年大升逾410%,2026年以來持續大漲近120%。截至當前,存儲芯片價格已創下歷史新高。

在這樣的大背景下,全球存儲芯片板塊已經誕生了多隻10倍牛股。

截至目前,涵蓋41家A股存儲芯片公司以及海外的閃迪、美光科技、SK海力士以及三星電子等4家海外公司,45家公司2025年以來平均漲幅超過300%,板塊賺錢效應爆棚。

個股表現極為驚豔,閃迪2025年以來累計漲幅遙遙領先,超過36倍,美光科技、德明利、SK海力士以及香農芯創2025年以來累計漲幅均超過500%。

若以2025年以來的最大漲幅來看(區間自最低價的最大漲幅),閃迪、美光科技區間最大漲幅均超過10倍;A股公司德明利(001309)最大漲幅超過10倍。

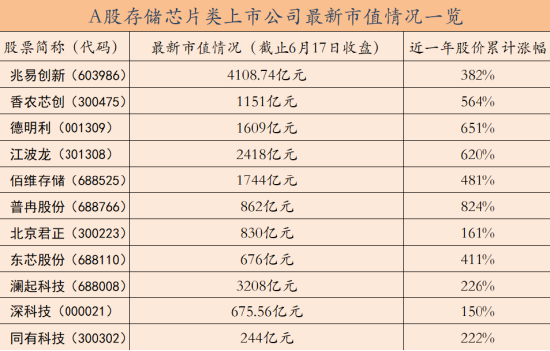

從A股市場上的存儲芯片類上市公司近一年來的股價累計漲幅來看,有相當部分的股價都翻了4到6倍,目前市值超千億的存儲芯片類上市公司也不在少數。如下圖:

那麼還有哪些公司值得關注呢?據悉,天山電子作為目前A股存儲芯片類上市公司中市值偏小品種,其股價在近一年來的累計漲幅也處在板塊末位。

據悉,公司通過產業鏈深度綁定長江存儲:構建了「存儲芯片研發&製造-主控芯片&內存模塊研發-內存模塊製造-市場商業化拓展」垂直整合全鏈條。

2026年5月11日,公司的一則公告在產業鏈內引發漣漪——這家專業顯示模組製造商宣佈,基於NAND技術的企業級SSD固態硬盤模組已經完成工程樣品研發,並進入核心測試階段。

「芯屏協同、算存融合」戰略的背後,是硬件整合的價值邏輯。公司通過武漢鼎典私募股權投資基金投資新存科技(PCM芯片研發、設計及製造)和天鏈芯(PCM主控芯片及模塊商業化研發落地),公司構建了「芯片研發-模塊製造-應用落地」的全鏈條佈局。這種垂直整合模式不僅能夠提供系統級解決方案,更能通過捆綁銷售顯著增強客戶黏性,提升單客戶價值,構築更深的競爭護城河。相比傳統單一部件供應模式,一體化方案的價值提升空間可能更為廣闊。

公開資料顯示,公司通過武漢鼎典私募股權投資基金合夥企業形成「控股天鏈芯、參股新存科技」的階梯持股結構。具體而言,武漢鼎典基金總認繳5910萬元,其中公司出資5000萬元,佔84.6%。也就是說,公司絕對控股了武漢鼎典私募股權投資基金。通過武漢鼎典私募股權投資基金,公司間接控股天鏈芯(間接持股約44.9%),並戰略參股新存科技(間接持股約2.2%)。三方共建PCM(三維相變存儲)全鏈條合作項目,2026年成為規模化放量關鍵年。

今年6月1日,公司在投資者互動平台回答投資者提問時表示,公司通過投資的產業基金武漢鼎典私募股權投資基金投資新存科技和天鏈芯,構建了「存儲芯片研發&製造-主控芯片&內存模塊研發-內存模塊製造-市場商業化拓展」垂直整合全鏈條。其中,新存科技專注三維相變存儲芯片設計、研發與製造,天鏈芯專注於PCM主控芯片及存儲模塊商業化研發,公司依託在複雜模組控制板上的研發、項目管理以及製造優勢,承擔產品製造以及項目管理工作。

首先是產業鏈深度綁定,通過武漢鼎典私募股權投資基金,公司參股了長江存儲孵化的新存科技,控股了主控芯片廠商天鏈芯,三者形成了「長江存儲造芯-新存科技做顆粒-天鏈芯做主控-天山電子做模組」的完整產業鏈閉環。

其次是存儲產品已進入落地階段:公司首款企業級SSD混合盤的研發設計工作正在有序推進,PCM三維相變存儲模組已經實現小批量出貨,對接頭部雲廠商和AI服務器客戶,這意味着公司已經從「概念佈局」進入了「產品落地」的階段,業績兌現的確定性極強。

最後是國產替代的核心標的:隨着美光、三星等海外存儲廠商在AI服務器領域的市佔率下降,國內數據中心和雲廠商的國產替代需求迫切,公司的存儲模組產品,正是這一趨勢的直接受益者。

需要指出的是,很多投資者只看到公司是做顯示模組的,但忽略了它的兩大核心優勢:

1. 主業提供穩定現金流:公司在車載、工控顯示模組領域深耕多年,雙基地協同下產能持續釋放,營收穩健增長,為存儲新賽道的佈局提供了充足的資金和製造經驗支持。

2. 新賽道打開數倍成長空間:根據機構測算,公司存儲業務在2026年有望貢獻3-5億元的營收增量,隨着CXL模組和SSD產品的規模化放量,未來營收和利潤的彈性空間遠超市場預期。

3. 公司估值處於歷史低位:對比瀾起科技、佰維存儲等同賽道公司,公司目前的估值明顯低估,一旦存儲業務開始放量,估值修復的空間極大。

責任編輯:張恒星