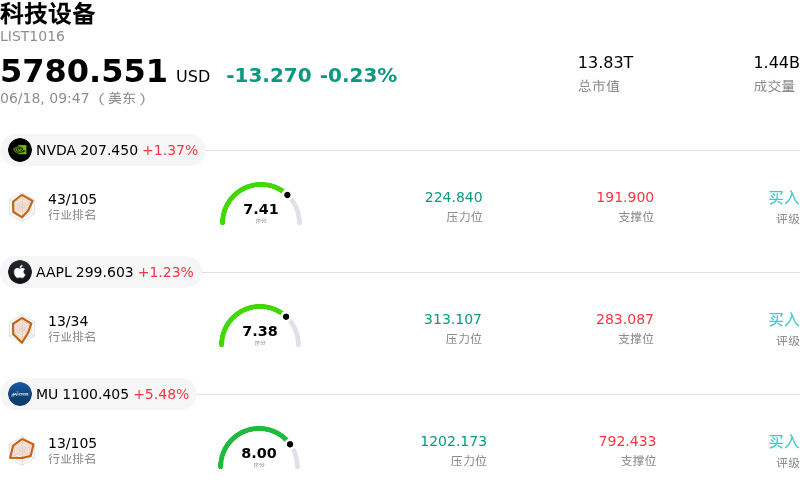

應用材料 (AMAT) 開盤上漲4.80%, 所屬行業科技設備下跌0.23% ,公司漲幅跑贏行業漲幅,行業成交額前三股票 英偉達 (NVDA) 上漲 1.37%;蘋果 (AAPL) 上漲 1.23%;美光科技 (MU) 上漲 5.48%。

今日是什麼導致了應用材料(AMAT)股價上漲?

應用材料(Applied Materials)股價近期的上漲主要受到三大因素的強勁推動:主流賣方分析師的上調評級、戰略性技術擴張,以及整個半導體晶圓製造設備市場更廣泛的重新定價。此次上漲的核心催化劑是花旗集團大幅上調了其目標價,該機構顯著提高了對該公司的前景預期,並指出晶圓製造設備面臨強勁的需求環境。花旗的看漲邏輯基於全球設備市場預計將迎來長達數年的飆升,在各大科技公司積極擴大人工智能基礎設施資本支出的推動下,該市場有望在2028年達到歷史新高。

此外,該公司雄心勃勃地將業務拓展至其傳統的芯片製造設備領域之外,這進一步提振了投資者信心。應用材料公司最近推出了SENZ平台,這是一款專為下一代智能眼鏡設計的全集成環境視覺系統。這一技術突破得到了多項矚目合作的支持,其中包括與全球眼鏡巨頭依視路陸遜梯卡(EssilorLuxottica)的長期開發合作伙伴關係、與格芯(GlobalFoundries)的製造聯盟,以及與高通(Qualcomm)的工藝集成協議。通過整合此前碎片化的增強現實供應鏈,該公司正成功確立自身優勢,以期在快速增長的人工智能可穿戴設備市場中佔據重要份額。

這些積極的催化劑承接了該公司近期表現優異的第二財季財報的增長勢頭。此前,該公司已輕鬆超出市場預期,並將自然年設備增長預測上調至30%以上,這表明其基礎業務正展現出卓越的運營實力。從標準計算向高複雜度人工智能系統和先進高帶寬內存封裝的結構性轉變,需要極高度複雜的材料工程解決方案,而全球僅有少數幾家企業能夠提供此類方案,這進一步鞏固了該公司作為關鍵技術瓶頸環節的地位。

儘管其他主流投行的樂觀情緒為股價注入了更多動力,但投資者也在權衡一些局部風險。高估值倍數以及近期顯眼的內部人交易(包括高管減持股票)引入了微幅的謹慎情緒。此外,該公司對更廣泛的資本支出趨勢和地緣政治變量仍高度敏感,尤其是其在中國市場的營收敞口。儘管如此,市場的主流觀點仍然極其樂觀,因為長期的AI基礎設施超級周期和全新的技術前沿正持續激發對該公司行業領先設備的強勁需求。

應用材料(AMAT)技術分析

應用材料 (AMAT) 技術面來看,MACD(12,26,9)數值19.952,處於買入狀態,RSI數值73.385處於買入狀態,Williams%R數值16.437處於超買狀態,注意關注。

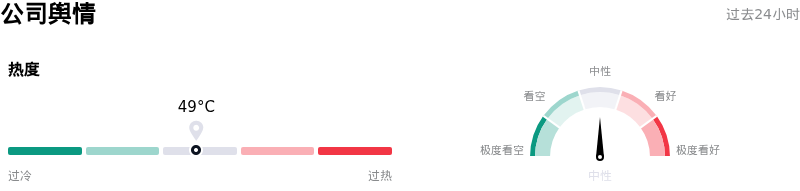

應用材料(AMAT)媒體輿情

應用材料 (AMAT) 公司輿情熱度來看,當前熱度49,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於中性狀態。

應用材料(AMAT)基本面分析

應用材料 (AMAT) 處於科技設備行業,最新年度營業收入$28.37B,處於行業10,淨利潤$7.00B,處於行業6。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$513.64,最高價為$590.00,最低價為$308.00。

關於應用材料(AMAT)的更多詳情

公司特定風險:

- 自由現金流嚴重收縮:儘管季度營收表現強勁,但該公司的自由現金流按年暴跌逾80%至2.1億美元。在行業需求見頂的周期內,現金流如此劇烈的收縮表明大量資金被佔用在運營庫存中,且面臨高昂的規模擴張成本。

- 估值持續處於高位:在經歷長達數月的持續大漲後,AMAT的滾動市盈率已飆升至約53倍,較分析師的一致預期目標價高出約9%。如此高企的估值倍數使該股極易受到均值迴歸和估值壓縮的劇烈衝擊,尤其是在面臨潛在宏觀逆風或AI硬件支出降溫的情況下。

- 高管及內部人士持續減持:SEC於2026年6月15日至17日披露的Form 4文件顯示,公司高管層進行了大規模減持,包括首席技術官Omkaram Nalamasu拋售了35,000股,董事Thomas J. Iannotti拋售了9,250股。在此之前,公司首席財務官以及半導體產品總裁已套現了數百萬美元的股票。這些交易表明,公司管理層認為股價短期內已觸及估值天花板。

- 新AR光學業務的執行與競爭風險:2026年6月17日,「SENZ」智能眼鏡平台的亮相以及與EssilorLuxottica建立的聯合聯盟,標誌着該公司開始進軍面向消費者的增強現實顯示技術領域。這種業務多元化帶來了獨特的設計、消費者接受度以及零售端生命周期風險,這與其傳統的B2B資本設備業務截然不同,同時也使AMAT與資金實力雄厚的消費級硬件巨頭展開直接競爭。

原文鏈接