今天的標普500已經不只是一個「500家公司」的簡單組合。它越來越像一個由少數超級贏家主導、由AI和科技資本開支敘事支撐的市場組合。

文丨FT中文網專欄作家 伍治堅

最近幾個月,標普500持續創新高,但也會在某幾天忽然下跌,讓人有高位震盪的感覺,因此很多投資者忍不住發問:美股估值是不是太貴了?有沒有泡沫破裂的風險?

要想回答這個問題,我們先來分析一下:美股的漲勢主要來自哪些行業和公司?答案並不複雜:標普500指數的上漲主要集中在科技信息、人工智能、平台經濟和芯片製造板塊。指數中的贏家包括傳統大廠「科技七雄」,以及博通、美光等「新貴」。

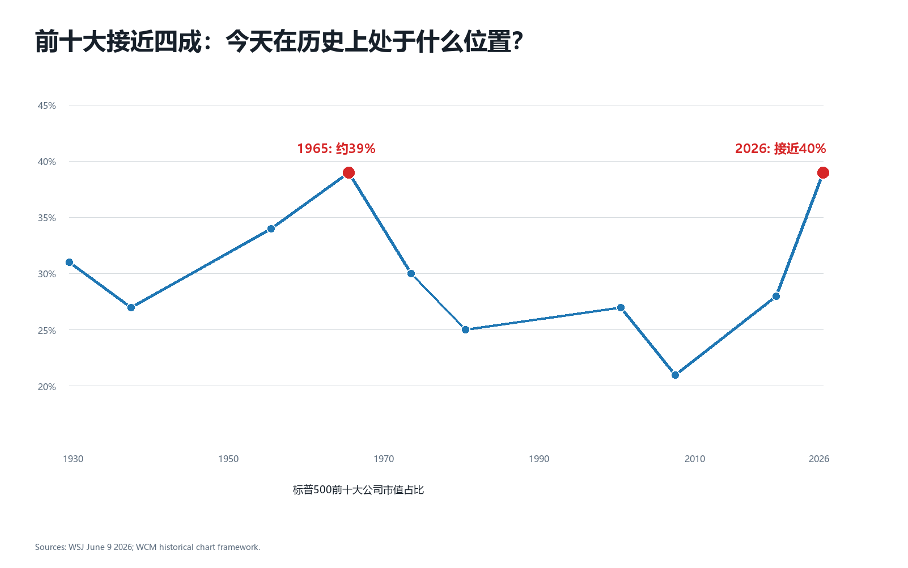

換句話說,其實引領指數上漲的贏家,只是集中在一小撮公司股票上。這個集中度有多高?如果我們把指數中市值最大的10家公司的市值相加,加起來的市值大約相當於標普500指數總市值的40%。也就是說,指數中另外490家公司的市值,加起來僅佔總市值的60%。

圖表1:標普500指數前十大市值之和接近指數總市值四成。

上一次出現類似情況,要追溯到1965年。

那時候的前十大公司,和今天很不一樣。它們不是一批科技公司,而是戰後美國經濟裏的「老大哥」:AT&T、General Motors、Standard Oil of New Jersey、IBM、Eastman Kodak、Texaco、Sears Roebuck、General Electric、DuPont等。它們分佈在電信、汽車、石油、工業、電氣設備、零售和化工等行業。換句話說,1965年的集中度不是來自同一個主題,而是來自多個成熟行業裏的龍頭公司。

為什麼這些公司會這麼大?主要原因在於,二戰後,美國經濟進入了很長一段繁榮期,並催生出龐大的中產階級。中產家庭買車、搬去郊區、用更多油、裝電話、買家電,也去百貨商店消費。誰能服務這個龐大的美國中產階級,誰就會變得很大。通用汽車受益於汽車消費,石油公司受益於能源需求,AT&T受益於電話網絡,Sears受益於全國零售,GE和DuPont則代表工業和化工能力。

對當時的機構投資者來說,購買這些公司的股票是一個很容易的決策。它們規模大、利潤穩定、派息可靠、名字響亮,看起來比小公司股票安全得多。養老金、保險公司和基金願意長期持有它們,所以它們在指數里的權重越來越高。簡而言之,1965年美股的集中度,是戰後美國實體經濟繁榮,把各個行業的龍頭公司一起推大的結果。

但這種集中度後來沒有一直維持下去。並不是因為這些公司突然不行了,而是因為市場環境變了。

1960年代末,美國通脹率開始上升,越戰和政府支出帶來財政壓力。1971年,美元和黃金脫鉤,原來的國際貨幣體系被打破。1973年,石油危機爆發,能源價格上升,利率上升,經濟放慢。原來大家覺得「買了就不用管」的大藍籌,突然也要面對成本上升和增長放慢的威脅。

時代和環境的變化,並不以個人意志為轉移,每個個體只能適應。上文提到的這些大公司沒有在一夜之間消失,但它們不再比其他公司跑得更快。有些公司增長慢了,有些估值跌了,有些行業遇到監管、競爭和成本壓力。同時,指數里其他公司和新行業也慢慢長大。結果就是:前十大公司的比重下降,指數重新變得分散起來。

和1965年相比,今天的前十大公司,看起來更像一條產業鏈上的公司。它們不是完全一樣的公司。英偉達賣芯片,微軟做雲和軟件,谷歌和臉書主要靠廣告,亞馬遜既有電商也有云,蘋果賣硬件和服務,博通做半導體,特斯拉則做電動車和無人駕駛。但如果我們往深一層看,它們背後的市場故事有很多相似之處:人工智能能不能帶來生產率提升?雲計算需求能不能繼續增長?芯片和算力投入能不能轉化成利潤?科技公司投入的數據中心和資本開支,未來能不能賺回來?

這就是今天和1965年最大的不同。今天的十大公司,雖然業務不同,但投資者買它們的理由越來越趨同:AI、芯片、平台、數據中心和科技資本開支。換句話說,它們表面上是不同公司,背後卻越來越像同一組變量。

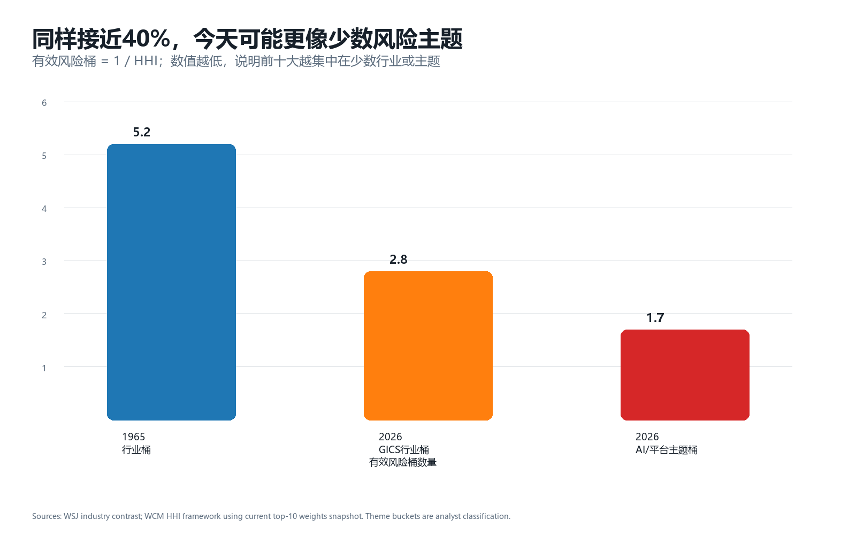

不管我們用行業HHI,【筆者注:把前十大公司按行業歸類後,計算權重平方和,再換算成「有效行業數量」。該數值越低,代表行業集中度越高】,或者主題HHI來做分析【筆者注:把公司按共同利潤驅動因素歸類,再看風險到底分散在幾個主題裏,數值越低代表行業集中度越高】,都能得出類似的結論,那就是目前的前十大公司互相高度綁定,其行業相關度顯著高於1965年。

圖表2:同樣接近40%,但今天的十大關聯度更高。

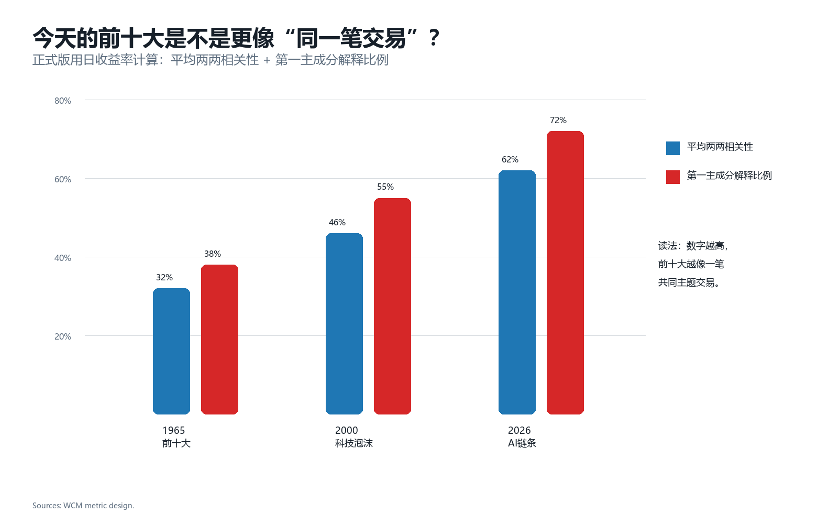

我們也可以從股價表現來驗證這一點。一個簡單辦法,是看前十大公司每天升跌之間的相關性。如果這些股票經常一起漲、一起跌,說明市場在用相似的邏輯給它們定價。或者我們看「第一主因子」能解釋多少股價波動。這個詞聽起來複雜,但意思很簡單:如果一個共同因子就能解釋大部分升跌,那說明這些股票越來越像同一筆交易。

這並不是說買十家公司和買一家公司完全一樣。它們仍然有不同的管理層、產品、利潤率和競爭風險。但如果它們的股價越來越受同一個主題影響,那麼分散效果就會下降。投資者以為自己買了十家公司,實際上可能買的是同一個大方向:那就是期望AI和科技資本開支能帶來回報。

圖表3:今天的十大的股價相關性更高。

上面這些分析,對廣大投資者意味着什麼?

首先,它意味着買標普500指數,並不等於平均買入500家公司。標普500是市值加權指數,公司越大,權重越高。當前十大公司佔到接近40%時,指數的升跌就會越來越受這些公司影響。投資者名義上買的是一個寬基指數,實際上相當一部分回報和風險,都來自少數幾家公司。

類似的問題不僅限於標普500指數。比如一些投資者會購買各種美股基金,但如果我們仔細分析這些基金的持倉,就會發現很多基金都重倉同一批美國科技龍頭。那麼對於投資者來說,賬戶裏基金數量再多,真正的風險來源也可能高度重合。表面上是幾隻看似分散的基金,但底層風險則是高度重合的。

其次,投資者面臨的最大風險,未必是「這些公司不好」。恰恰相反,它們很多都是非常優秀的公司,創新能力強,競爭壁壘高,對AI的投資也毫不手軟。

但是,好公司未必是好股票。如果大家都認同這是一家好公司,那麼市場很可能早已經把很高的未來預期都放進了價格裏。如果AI、雲計算、芯片和數據中心投資不能像市場預期那樣轉化為利潤,那麼這些公司的股價會受到兩重壓力:一是盈利預期下調,二是估值倍數壓縮。

對理性的投資者來說,結論不是逃離贏家,也不是拒絕美股,而是應該把自己的投資組合拆開看:自己有多少資產押在這十家公司上?不同基金之間的重倉股是否高度重合?自己的美股、全球股票、科技基金和QDII,是不是真的提供了不同風險來源,還是只是用不同包裝買了同一批股票?

今天的標普500,仍然是美國股市最重要的代表指數;但它已經不只是一個「500家公司」的簡單組合。它越來越像一個由少數超級贏家主導、由AI和科技資本開支敘事支撐的市場組合。這樣的組合很可能繼續上漲,為投資者帶來投資回報。但投資者不能一邊享受集中帶來的收益,一邊忽視指數本身的高集中度。集中本身不是錯誤,誤把集中當成分散,纔是風險。

參考資料

Spencer Jakab, Wall Street Journal Markets A.M., "Some AI With Your AI?", 2026-06-09, https://www.wsj.com/livecoverage/stock-market-today-dow-sp-500-nasdaq-06-09-2026/card/spencer-jakab-some-ai-with-your-ai--Vfz2z3ILI9RES4zKIJqS

本文僅代表作者本人觀點;作者是新加坡Woodsford Capital Management的CEO責編郵箱 tao.feng@ftchinese.com圖片來源 Getty Images、作者提供

往期精選

標普500利潤率創紀錄,投資者真正該看什麼?

全球資訊 早上8:30見

鎖定播客 熱點即時聽

商業財經 國際視角

關注FT中文網視頻號

點

亮

星

標

全球財經精粹不錯過

一鍵關注FT中文網微信矩陣

與全球精英同頻