作者|驚蟄研究所 雨谷

2025年2月,當京東高調殺入外賣市場時,很多人都把它單純地理解成一場常規的「補貼大戰」。然而,隨着京東後續接連宣佈入局酒旅、汽車市場,事情的發展就變得魔幻起來。

當原本以「低頻電商」為根基的京東,開始在外賣、酒旅、汽車「三線作戰」,其核心目的也昭然若揭:用外賣搶佔高頻入口;用酒旅補充本地生活閉環;用汽車完成產業鏈下沉。

表面上看,這三門生意戰略意義非凡,然而事實發展真的像京東最初想象的一樣嗎?在掀起外賣補貼大戰一年後的今天,「什麼都想幹」的京東,到底做成了幾件事?

外賣:用最貴的代價做最難的事

進軍外賣領域的戰果,京東外賣在2月28日就曾發布一周年成績單。數據顯示,自2025年2月正式上線以來,平台累計吸引超過2.4億用戶下單,市場份額突破15%。其自營品牌「七鮮小廚」開業三個月後日均單量都超過500單。

不過在外界最關心的市場份額這一點上,京東外賣公開的數據與第三方機構統計和公布的數據存在明顯差異。

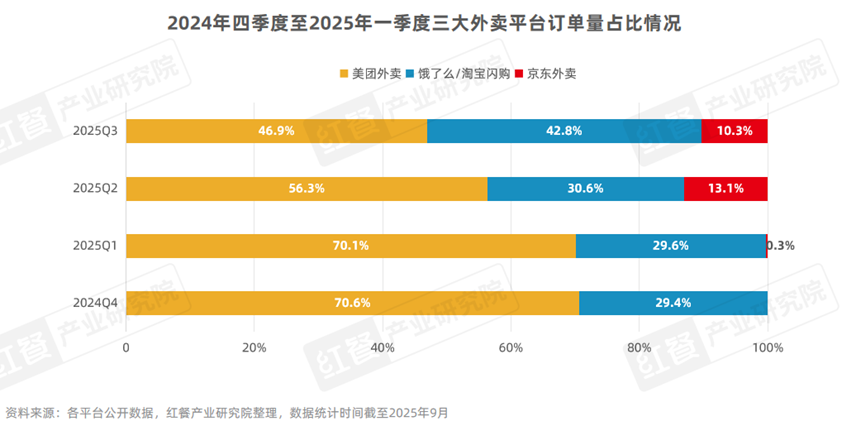

例如紅餐產業研究院在2025年9月底發布的《中國餐飲品牌力白皮書2025》顯示,按照日訂單量數據維度來看,美團、淘寶閃購(含餓了麼)和京東在2025年三季度的市場份額分別為46.9%、42.8%和10.3%。

*圖片來源:紅餐網

而摩根大通當年11月發布的調研數據中,美團的市場份額為50%,淘寶閃購(含餓了麼)的市場份額佔42%,京東外賣佔8%。今年2月,「晚點LatePost」的報道中也提到,「目前在餐飲外賣市場格局趨於穩定,美團與淘寶閃購的份額分別超過50%和40%,京東不足5%。」

儘管不同來源的數據存在差異,但從結果來看,京東在過去一年裏,的確已經拿到了在餐飲外賣市場上桌的資格。只是這個代價未免有些大。

京東集團財報顯示,2025年全年營收為13091億元,其中包含外賣在內的新業務全年營收達到492.82億元,按年增長157.25%。但隨之而來的是經營利潤大幅虧損466.41億元,按年2024年擴大了15倍。

根據京東集團CEO許冉在財報電話會上的說法,2025年因為京東外賣業務啱啱起步,公司在運營、研發等方面都做了大量投入。特別是從2024年的480億元暴漲至840億元的營銷費用,也主要是用於新業務推廣。

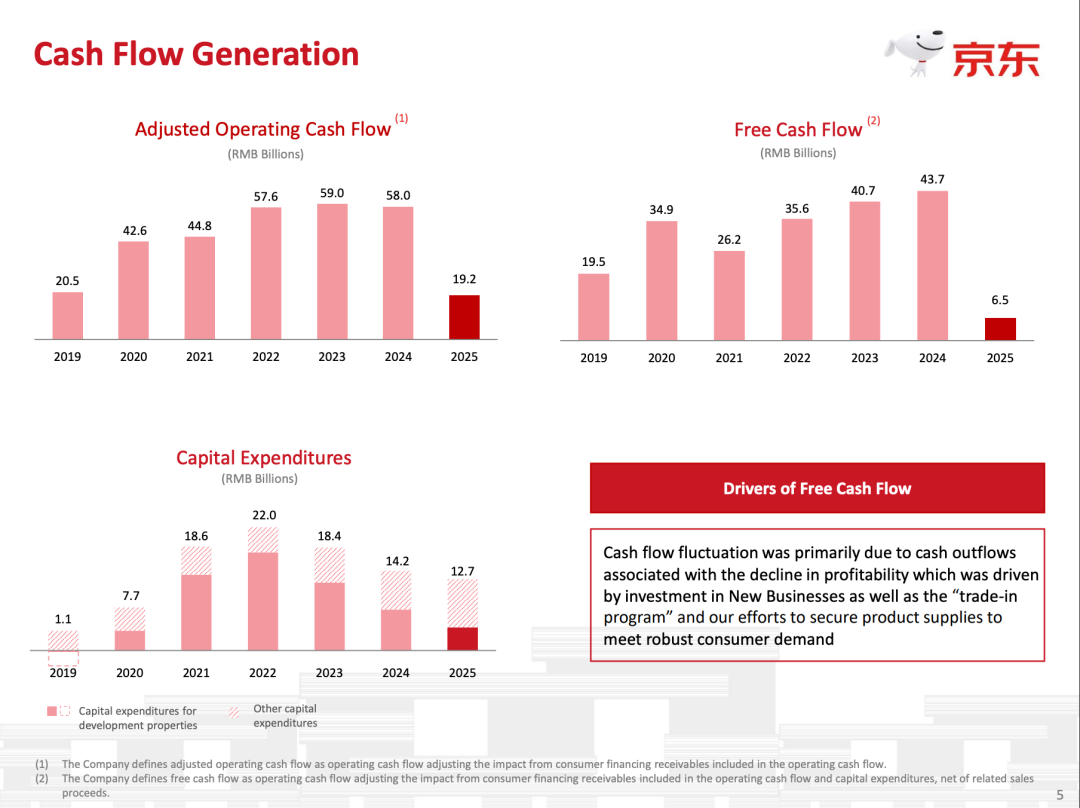

從行業角度來看,京東用極高的代價,將外賣行業從「雙寡頭」帶入「三方競爭」的市場。站在商業角度上,外賣業務的投入更讓京東損失慘重——2025年,京東自由現金流從437億元縮水至65億元,暴跌85%。

*圖片來源:京東財報

對於京東而言,自己用一整年時間和真金白銀的投入,好不容易坐上了外賣市場的牌桌,已經沒有再回頭的理由。但是如果繼續按照「補貼大戰」的打法,就意味着京東還將持續流血——顯然這也不是京東想要的結局。

3月初的財報電話會議上,許冉也公開表示,「若市場競爭態勢平穩,2026年外賣業務總投入將較2025年有所下降。」巧合的是,3月25日,國家市場監管總局官網轉載經濟日報文章《外賣大戰該結束了》,這一行為也被業內人士解讀為監管釋放「反內卷競爭」的信號。

在「補貼大戰」之後,如何穩住市場份額實現長期目標,成了京東外賣需要面對的新問題。

酒旅、汽車:一個靜悄悄,一個鬧哄哄

除外賣業務外,京東在2025年還大舉進軍了酒旅和汽車兩大市場,但與外賣市場的熱鬧相比,這兩塊業務就顯得格外冷清。

酒旅業務方面,京東最轟動的是拋出了「最高三年零佣金」的顛覆性政策。然而除了去年6月「京東黑板報」披露的「宣佈零佣金政策的兩天內,京東收到近5萬家酒店商家的入駐申請」外,京東再未公開其他相關業務數據——需要說明的是,「5萬家酒店商家的入駐申請」並不等於「平台已經接入了5萬家酒店商家」。

去年6月23日,上觀新聞曾報道,「由於有補貼,部分中低端酒店在京東平台價格更低,但許多高端酒店顯示無可訂房間,說明京東尚未真正掌握國內酒旅供應鏈資源,在產品豐富性上仍任重道遠。同時,國際酒店方面,京東依靠的是外部合作伙伴Agoda(安可達),鏈接跳轉速度較慢,並且價格上沒有優勢。」

如今時間已經過去近10個月,京東平台的海外酒店入口依然直接跳轉到Agoda的頁面,價格也沒有優勢。而在國內市場,驚蟄研究所根據搜索上海酒店的篩選頁面顯示情況來看,京東定義的等級最高的「高端連鎖」品牌僅有48個,包括桔子水晶、希爾頓歡朋、香格里拉等。這一數字,與其他OTA平台動輒上百個品牌的規模也相去甚遠。

*圖片來源:京東APP酒店篩選頁面截圖

事實上,京東在酒旅領域的「靜悄悄」不一定是自身業務的主觀原因。畢竟,在最依賴供應鏈的酒旅賽道,攜程等行業巨頭過去花了十幾年時間,用數萬人的地推團隊才構建起了百萬級的直籤酒店網絡。2025年下半年才起步的京東,自然還有很大的差距要彌補。

不過驚蟄研究所意外發現,在社交媒體上,已經有不少關於「京東訂酒店訂單被無故取消」的避雷帖。最常見的情形是用戶完成付款後,半夜被取消訂單。之所以會發生這種情況,大概率是酒店商家沒有及時接單,所以導致訂單被取消。

至於商家沒有接單的原因,可能是因為「太忙了沒顧上」,也可能是因為對京東酒旅不夠重視,所以選擇優先處理其他平台的訂單。但不論是哪一種理由,最終影響的都是用戶的實際體驗,而用戶的差評也是反映業務發展現狀的一面鏡子。

對比酒旅業務的「雷聲大雨點小」,京東在汽車業務方面算是有實質性產出的。其標誌性動作,便是聯合廣汽集團、寧德時代,以「國民好車」的名義推出了埃安UT Super這款車型。

*圖片來源:網頁搜索廣告截圖

不過,這款車型自2025年11月9日正式上市以來,京東除了在12月2日和12月9日先後宣佈埃安完成交付一千台和兩千台的數字後,便不再公布交付數據。廣汽集團在日常發布車型銷量數據時,也從未單獨披露過埃安UT Super的單月銷量。這不免引發外界對於汽車銷量不佳的猜疑。

外界的猜疑並非空穴來風。去年11月,京東獨家銷售的埃安UT Super在交付後,就曾因為實車天窗配置缺失、電池租賃里程限制未告知、發票政策影響地方補貼等問題爆發「退款風波」。

雖然在輿情發酵之後,京東、廣汽埃安、寧德時代三方迅速做出回應,在2025年12月初就對宣傳與配置問題進行道歉,修改了宣傳頁面,還給出了令消費者滿意的解決方案,但事後的彌補並不能完全挽回消費者的信任。更詭異的是,「國民好車埃安UT Super」的故事似乎已經進入尾聲。

4月13日,京東汽車與深藍汽車正式簽署戰略合作協議,雙方宣佈國民好車2.0正式鎖定深藍L06增程版,該車將在京東獨家銷售。與此同時,不久前「京東進軍網約車業務」的傳聞,也被證實是京東與深藍合作在濟南地區推出的「Open出發」上門試駕服務。

隨後驚蟄研究所在京東APP搜索「國民好車」時發現,搜索結果頁的banner廣告位以及前三個位置已經替換成了深藍L06增程版的試駕和盲訂鏈接,隨後纔是埃安UT Super的兩條試駕鏈接。

*圖片來源:京東APP截圖

衆所周知,搜索結果頁的排名會影響對應商品的點擊率,深藍L06增程版的上位,對上一款「國民好車」埃安UT Super的流量必然帶來一定影響。此外,驚蟄研究所在PC網頁搜索「埃安UT Super」時發現,雖然可以看到埃安UT Super的廣告,但點擊跳轉之後的頁面,顯示的卻是今年3月20日正式上市的埃安UT Sport,埃安官網的車型展示中也沒有埃安UT Super的信息。

雖然可以理解埃安UT Super因為由京東獨家銷售,所以在埃安官網不提供預約試駕等服務。但是車企投放了對應車型的廣告,卻把流量導向自家平台同系列的新款車型的操作,實在令人不解。

去年11月官宣的埃安UT Super,滿打滿算上市還不到半年,就遭遇「爹不疼娘不愛」的局面。這也暴露出了京東汽車——或者說是京東跨界開拓新業務普遍存在的問題。

無處不在的供應鏈敘事

從埃安UT Super的「退款風波」中可以看到,這次風波的根本原因是三家企業在合作中存在明顯失職。其中京東作為獨家銷售方和宣傳參與方,並沒有對關鍵配置信息和宣傳物料進行嚴格檢驗,也沒有明確告知租電里程、開票區域等限制條件。

坦白說,在以電商為根基的京東,居然能夠發生這樣的事情,實在令人匪夷所思。但仔細分析不難發現,這次風波背後也是事出有因。在與廣汽埃安、寧德時代的合作中,京東實際扮演的是渠道角色,但其核心目的不只是靠賣車賺錢,而是通過車企觸達新車和汽車後市場。戰略目標的差異,自然導致了業務重心的區別。

公開資料顯示,京東汽車擁有超5億海量汽車多品類商品、遍佈超過300個城市的4000多家京東養車門店和4萬多家合作門店,這意味着京東汽車能夠為車主提供新車、車品以及日常保養維修的一整套服務。但難點在於,怎樣讓更多車主主動選擇在京東汽車解決需求。

*圖片來源:京東APP截圖

而「國民好車」的合作中,京東通過攜手車企,直接用新車型綁定了新車主,有效解決了這個問題。實際上,京東是從汽車後市場向產業鏈上游擴展生態位,用輕資產、低成本的方式,為自己的下游生意找機會。

更直白地說,車造成什麼樣對京東並沒有什麼影響,只要車主群體湧入京東平台,就是京東汽車的勝利。而這套喊着進軍汽車行業的口號,但不做車,而是做生態的邏輯,就又回到了京東所熟悉的供應鏈敘事。

回到外賣業務也是一樣。去年京東在官宣進軍外賣行業後,曾試圖藉助七鮮小廚用機器人炒菜與明廚直播的「品質外賣」實現差異化競爭。而七鮮小廚的核心競爭邏輯是發揮京東的供應鏈優勢,從上游掌握米油菜肉的食材供應,然後在線下開設外賣店,用炒菜機器人進一步降低人工成本,同時保證提供現炒餐食。

乍一看,這套邏輯既解決了用戶對於預製菜、幽靈外賣店的擔憂,又結合了自身的供應鏈優勢,還蹭上了「機器人」的熱點。京東似乎用一個「品質外賣」的概念,就能重構外賣市場格局,但問題是七鮮小廚在做的已經不是外賣生意,而是外賣上游的餐飲供應鏈。

早在去年就有媒體曝出,七鮮小廚使用的炒菜機器人出自橡鹿科技,而橡鹿科技的創始人就是京東全資子公司達達集團的董事會主席郭慶,同時京東也是橡鹿科技的大股東。所以有理由相信,七鮮小廚並不是一個單純為了用「品質外賣」概念爭奪市場份額,憑空打造的外賣新業務,而是基於供應鏈邏輯和當下平台發展需求,借「外賣大戰」賣炒菜機器人的供應鏈新業務。

*炒菜機器人零售價格(圖片來源:橡鹿科技官網)

這種完全站在自身供應鏈角度出發打造的新概念,本質上不是根據行業、市場發展需求,通過完善自身能力來實現的競爭力提升。更像是「有啥用啥」,把什麼都裝進供應鏈敘事,並且試圖跳躍到另外一個維度實現錯位競爭的大雜燴。如果迴歸到外賣場景就會發現,七鮮小廚的標準化模式也已經偏離了外賣消費最核心的便宜、好喫、及時送達三大需求。

七鮮小廚的目標,是在大牌餐飲門店的外賣和普通外賣之間,為「品質外賣」找到一塊差異化的細分市場。然而,通過標準化供應鏈提供的食材和用炒菜機器人制作的餐食,畢竟少了一點「人」味,網絡上也有不少用戶反饋七鮮小廚口感標準化、鍋氣不足,不如人工現炒。

另外,外賣是一個存在明顯波峯波谷特性的市場。根據美團研究院數據,午餐和晚餐兩大高峯時段的外賣訂單佔比高達54%。巨大的需求波動意味着供給方需要在高峯時段,投入大量資源完成履約。相比快速出餐,高峯期的供給壓力更考驗的其實是外賣平台的履約能力,而履約最核心的是運力規模和路徑優化,這恰恰又是京東供應鏈所不具備的優勢。

過去一年,憑藉為全職騎手繳納五險一金,京東在輿論場上博得了不少好感。但對於日均訂單量超過2億單的外賣市場而言,京東的15萬全職騎手無法提供足夠的運力,京東更多時候是依靠達達的衆包騎手完成訂單。

至於路徑優化,本質上是平台利用天氣、路況、時空預測等變量動態計算最優配送路徑的能力。這不僅僅與算法等技術能力相關,更需要長期的數據積累。對於啱啱涉足外賣領域僅一年的京東來說,未來的路還很長。但一個更重要的問題是,還要不要繼續走下去。

京東過去一年在外賣、酒旅、汽車等賽道的收穫,幾乎可以用「攪別人的局,摸自己的魚」來形容。並且在外賣領域,京東憑藉大手筆的投入也確實拿到了一些分數。但是迴歸到商業本質和行業邏輯,「什麼都想幹」的京東看上去開闢了很多新的戰線,可在每一條戰線上打的都是用輕資產、低成本的供應鏈敘事,盤活現有資源的算盤。

外賣大戰引發的虧損已經向京東發出了警告。要想贏在未來,京東就不能只有戰略上的宏偉藍圖,還要有落在實處的優勢與積累。