出品/壹覽商業 蒙嘉怡

硬折扣的諸神正在包郵區廝殺。

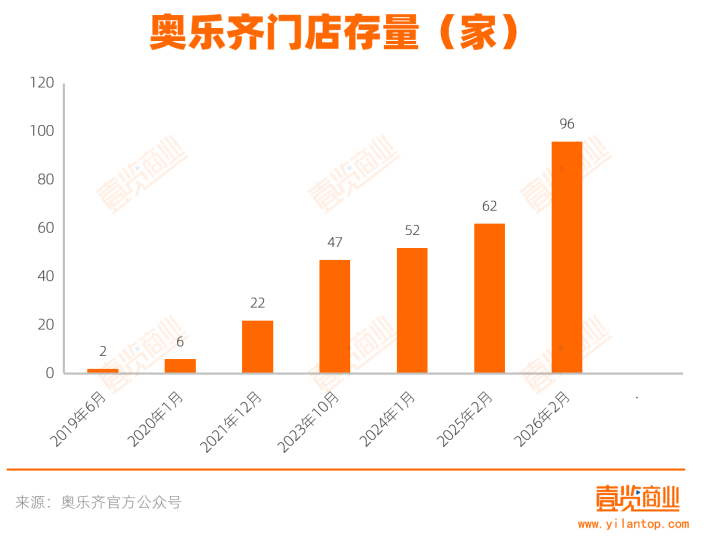

3月21日,奧樂齊在江蘇省鎮江市連開兩店,同日還在上海市再落一子,全國門店數正式突破100家。

與門店破百家同時傳來的,是其或將在浙江開店的消息。多家媒體報道,奧樂齊將於今年正式進軍浙江市場,杭州首店預計落子之江板塊,預計今年下半年開出。截至發稿,官方尚未對入浙計劃給出明確確認。

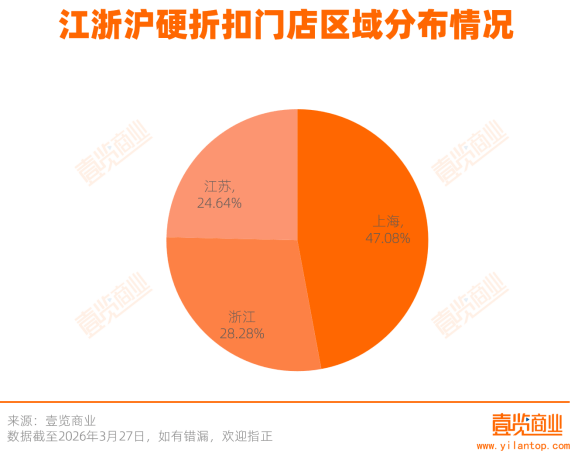

事實上,江浙滬已成為硬折扣品牌的必爭之地。據壹覽商業不完全統計,截至3月27日,超盒算NB、奧樂齊、美團快樂猴、京東折扣超市在該區域共佈局548家門店,佔各自品牌全國門店的50%以上。其中,上海以258家門店佔據主導,浙江、江蘇分別擁有155家和135家門店。

市面上主流硬折扣玩家已全部在包郵區完成佈局,但深入拆解各品牌的區域選擇、城市線級與選址偏好,其策略路徑已清晰分化。

上海是必爭之地,蘇浙各有側重

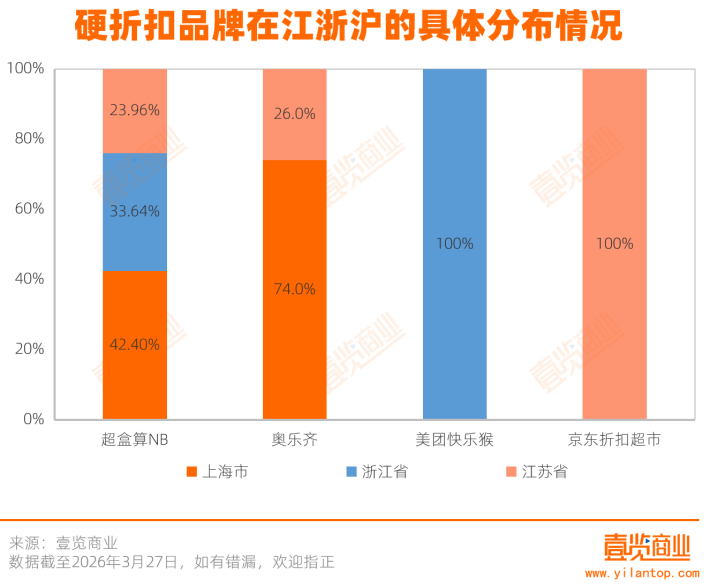

從區域分佈看,上海是硬折扣品牌的首選地。壹覽商業數據顯示,548家門店中,上海獨佔258家,佔比接近一半。其中,超盒算NB在上海佈局184家門店,佔其江浙滬總店數的42.40%;奧樂齊在上海擁有74家門店,佔比達74%。

但值得注意的是,美團快樂猴與京東折扣超市均未進入上海,對於尚處模式驗證階段的品牌而言,避開競爭高地,在成本相對更低的市場打磨模型,可能是更現實的選擇。

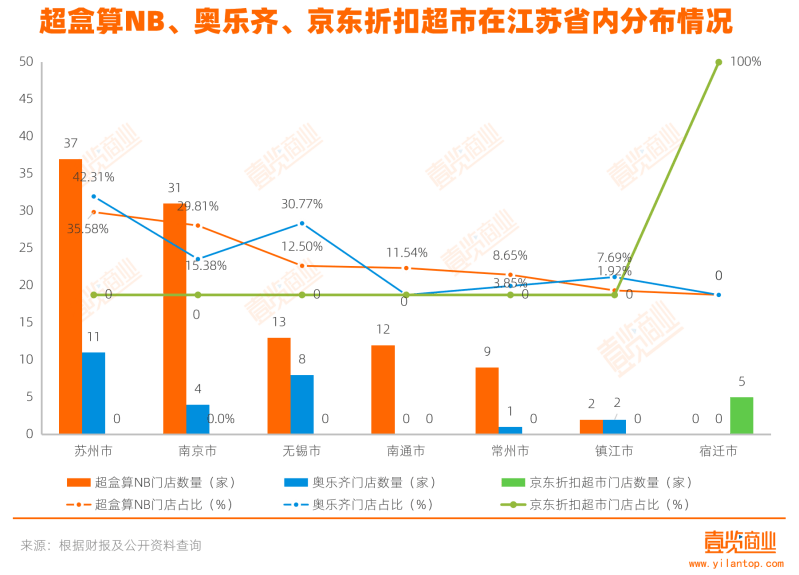

江蘇市場則呈現出「蘇南密集、蘇北空白」的特徵。超盒算NB在江蘇共有104家門店,覆蓋南京、南通、常州、無錫、蘇州、鎮江六市;奧樂齊進入南京、蘇州、無錫、常州、鎮江五城,共計26家門店。超盒算NB和奧樂齊均未佈局蘇北市場,而京東折扣超市則選擇在蘇北的宿遷市密集落子5家門店,形成差異化補充。

值得關注的是,超盒算NB在江蘇的縣級市滲透更為深入,常熟、張家港、崑山、太倉、江陰、宜興、溧陽等縣級市均有佈局,佔其江蘇門店的20%以上,顯示出對縣域消費潛力的前置性押注。而奧樂齊在江蘇的選址策略明顯偏向購物中心,如南京景楓中心、蘇州綠寶廣場、崑山金鷹等,這反映出奧樂齊在異地擴張中更依賴成熟商業體的客流保障。

相較而言,浙江的競爭格局更為特殊。超盒算NB已在浙江佈局146家門店,其中,杭州門店佔比達48.63%。與此同時,超盒算NB在浙江的縣級市滲透率在三大區域中最高,達到30.8%。以嘉興為例,19家門店中有63.16%位於縣級區域,平湖、海寧、桐鄉、嘉善、海鹽等均有覆蓋。

與之形成反差的是,奧樂齊在浙江尚未開設門店,這可能與其外資背景及謹慎的市場擴張策略有關,也可能受到超盒算NB的競爭壓力。美團快樂猴的9家門店則全部位於浙江且主要集中在杭州,顯示出互聯網企業對浙江市場的偏好。

京東折扣超市最下沉,奧樂齊最謹慎

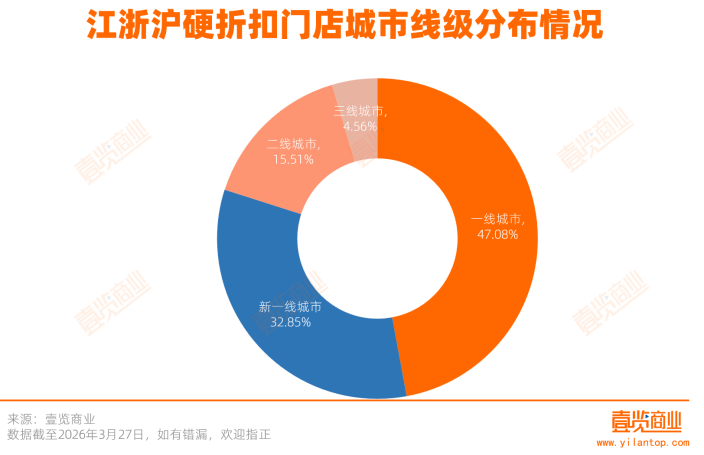

從城市線級分佈看,整體仍以高線城市為重心。一線城市佔比47.08%,新一線城市佔比32.85%,兩者合計接近八成。二線、三線城市合計佔比約20%。

但在整體「向上」的格局下,各品牌的下沉意願與能力已出現明顯差異。

奧樂齊的選址策略最為保守。89%的門店位於一線及新一線城市,11%位於二線、三線城市,且未在縣級市開設門店。這一策略與其外資品牌的定位相符,優先確保品牌形象和單店盈利,避免過早進入消費能力不確定的下沉市場。

超盒算NB在一線及新一線城市的比例略低於奧樂齊,佔比為78.57%,二線、三線城市門店佔比為21.43%,值得一提的是,超盒算NB在縣級區域佈局了68家門店,佔比達15.56%。這表明超盒算NB具備更強的渠道下沉能力和適應性,正有意識地進行市場縱深拓展。

美團快樂猴與京東折扣超市均處於模式驗證階段。

美團快樂猴門店全部位於浙江,主要集中在杭州,近90%的門店位於新一線城市。這反映其依託核心城市杭州的消費基礎快速建立品牌認知。

京東折扣超市則是另一種路徑,所有門店均位於三線城市,其中60%位於縣級市。這與京東折扣超市的門店形態密切相關,其走的是「大店+多品類」路線,商品數超過5000種,主打家庭一站式採購。這一模型對租金成本更為敏感,縣級市及三線城市的低租金環境,使其在模式驗證階段能夠以更低的試錯成本跑通模型。同時,其選址避開超盒算NB與奧樂齊密集競爭的蘇南地區,也是一種策略性的差異切入。

二者佈局更多是當前試點的方向性選擇,其後續擴張策略仍有待觀察。

從選址類型來看,超盒算NB與奧樂齊更偏愛街邊社區店,而美團快樂猴與京東折扣超市則更青睞購物中心店。

超盒算NB在江浙滬的街邊店佔比達88.0%,購物中心店僅佔11.9%。但這一比例在不同城市線級間存在差異:一線城市街邊店佔比96.74%,新一線城市84.71%,二線城市76.00%,三線城市77.77%。隨着城市線級下降,購物中心店佔比反而上升,這反映出在下沉市場,優質的街邊店資源相對稀缺,購物中心成為更穩妥的選擇。奧樂齊的街邊店佔比為52%,購物中心店佔比48%,選址相對均衡。

美團快樂猴與京東折扣超市的購物中心門店佔比分別為55.56%與60.00%。快樂猴作為新進入者,需要藉助商業體的客流基礎建立認知;京東折扣超市的大店模型則需要足夠的展示空間與停車配套,社區物業難以滿足。

為什麼是江浙滬?

江浙滬的競爭熱度還在不斷上升。2026年前3個月,超盒算NB就在江浙滬開設了超90家門店、奧樂齊開設了15家門店、美團快樂猴與京東折扣超市亦有2家以上新店開出。壹覽商業還了解到,超盒算NB計劃佈局蘇北市場、深耕江蘇;美團快樂猴在杭州至少有2家門店待開;還有消息稱奧樂齊即將在杭州開出浙江首店,預計年內開業。

硬折扣品牌紛紛重倉包郵區,背後是多重因素的疊加。

首先,消費端的高人口密度與城市化水平提供了客源基礎。2025年,上海GDP達到5.67萬億元,江蘇為14.24萬億元,浙江為9.46萬億元,且均有5%以上的增速。高收入水平和穩定的增長態勢,為硬折扣業態提供了理想的客群基礎。同時,江浙滬地區消費者對新業態的高接受度,使得硬折扣超市能夠快速完成市場教育。

其次,江浙滬區域完善的產業集群和物流基礎設施,為硬折扣品牌的規模化擴張提供了支撐。長三角地區集聚了全國最密集的快消品、食品加工及物流倉儲資源,硬折扣模式依賴的短鏈路、高周轉在此得以高效實現。

再者,傳統商超退出留下的市場空白成為關鍵。據壹覽商業不完全統計,2024年全國至少有782家超市關門;進入2025年,僅上半年便有至少720家超市關門。這些門店的關閉,釋放了曾經稀缺的核心商圈優質點位,為具備新商業模式、新消費體驗的零售品牌創造了入場機遇。

最後,購物中心也在尋找新的流量來源。傳統主力店收縮,購物中心需要新的業態填補空置、吸引客流。硬折扣超市憑藉高頻剛需屬性、穩定的聚客能力,成為商業地產爭相引入的對象。這種供需雙方的契合,加速了品牌方的選址落地。

狂飆的2026

回顧各品牌的發展軌跡,擴張提速的趨勢尤為明顯。

奧樂齊從2019年開出全國首店到突破百家門店,用時近七年。前三年僅開出9家,但2025年後明顯提速——2023年10月達47家,2024年1月增至52家,2025年2月達62家,到2026年2月已躍升至96家。過去一年新增34家,增速遠超以往。

超盒算NB的擴張更為激進,2025年新開超200家門店,2026年前三個月新開超90家門店。美團快樂猴在7個月內將門店拓展至6座城市,覆蓋華東、華北區域。京東折扣超市也完成了從0到10的起步。

進入2026年,擴張還將進一步加速。超盒算NB提出要以2倍速開店,並已經走出包郵區,向華南拓展;奧樂齊在突破百店後也加速佈局,計劃2026年在中國新增超50家門店;美團快樂猴則計劃南下,將區域驗證的經驗複製到更多城市。

硬折扣的戰場正在擴大,但江浙滬依然是所有玩家都無法繞開的主陣地。這裏不僅檢驗着各品牌的模式成熟度和運營能力,也決定着它們在下一階段全國化競爭中的起跑位置。