登入新浪財經APP 搜索【信披】查看更多考評等級

來源:燕梳師院

3月18日,納斯達克上市的保險科技龍頭元保科技(NASDAQ:YB)交出了一份分化的成績單。

2025年營收43.73億元,按年增33.1%、淨利潤13.08億元,按年大增51%、新保單量突破3066萬份的亮眼業績。

一邊是業績高增的同時,公司研發投入按年增長58%,構建了200萬+保險醫療知識條目的「向量知識庫」,並部署了超4900個AI模型落地,還自主研發保險顧問Agent,能基於用戶健康狀況、家庭結構及保障訴求做差異化分析,給出精細化的保險配置方案。

似乎元保的「科技」屬性成為其業績增長引擎。

另一邊,銷售與營銷費用佔總運營費用比重達73%,意味着其「科技」的敘事也只是靠流量來驅動。

同時,上千條消費者投訴 【下載黑貓投訴客戶端】也戳破了這份「科技光環」下的泡沫,儘管元保在技術佈局上看似全面,但這些投訴恰恰指向了一個關鍵問題:其AI技術是否真正實現了「以用戶為中心」的賦能,還是僅僅停留在概念層面的包裝?

業績狂飆

AI是引擎,還是濾鏡?

2025年的財報,元保用「量增質優」四個字,狠狠刷了一波存在感,營收、利潤、現金流等核心指標全線飄紅。

從財務基本面來看,元保的增長兼具規模擴張與盈利大幅提升。

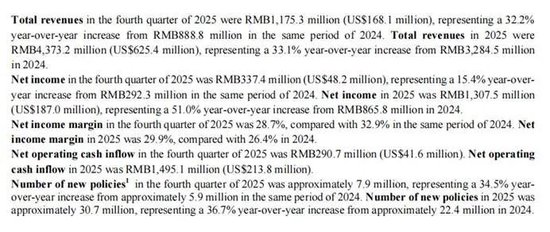

各項財務數據/圖源:公司財報

各項財務數據/圖源:公司財報2025年,元保實現營收43.73億元,按年增長33.1%,且季度增長穩健,第四季度單季營收11.75億元,按年增長32.2%。

利潤表現更為搶眼,13.08億元的淨利潤,按年飆升51.0%,遠超營收增速,帶動淨利潤率從2024年的26.4%躍升至29.9%。

同時,截至2025年末,公司手握現金及等價物、定期存款等合計40.4億元,全年經營性淨現金流14.95億元。投資收益更是從去年的640萬元猛增至4520萬元,增幅超過6倍。

從業務結構看,元保的「科技+保險」邏輯正在兌現。元保科技的收入結構分為保險分銷服務、系統服務與其他業務三大板塊。

各項業務收入/圖源:公司財報

各項業務收入/圖源:公司財報其中,系統服務全年收入29.23億元,按年增長33.2%,佔總營收近七成,是絕對的主力。

保險分銷服務全年收入14.468億元,按年增長33.8%,佔總營收的32.56%。全年新保單3066萬份,按年增長36.7%,增速高於營收增速。

而「其他業務」收入僅僅360萬元,按年驟降60.4%,幾乎可以忽略不計,元保的聚焦路徑,已經清晰可見。

超千條投訴,光鮮財報下的「暗瘡」

然而,亮眼的數字之外,元保的另一面也同樣真實。

截至2026年3月20日,黑貓投訴平台上,元保的累計投訴已達1218條。「自動扣款」、「誤導老人」、「退保難」成為高頻關鍵詞。這些來自用戶的聲音,正成為其高速增長中最扎眼的「硬傷」。

圖源:黑貓投訴平台

圖源:黑貓投訴平台從銷售端的誘導式營銷,到合規管理的系統性缺位,再到用戶權益保護的後置處理,元保的合規風險,並非偶發操作失誤,而更像是貫穿銷售、運營、服務全鏈條的「結構性漏洞」。

銷售端,堪稱合規風險的「重災區」,違規問題由來已久。

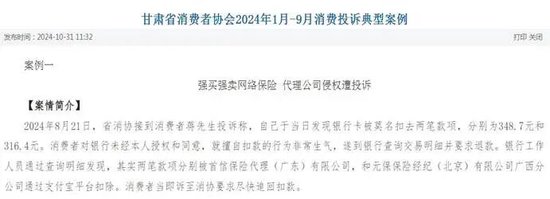

2022年,其全資子公司元保保險經紀就因未按規定開展互聯網保險業務,被陝西銀保監局警告並罰款1萬元。2024年,合作機構又因擅自扣款被甘肅省消協點名通報。

在投保流程中,自動續費、免密支付往往被默認勾選,且缺乏清晰的二次確認;真實保費結構被刻意隱藏,健康告知環節過度簡化。大量用戶在並未充分了解合同內容、扣費規則、退保條件的情況下,就完成了投保。

圖源:甘肅省市場監督管理局網站

圖源:甘肅省市場監督管理局網站理賠端,則呈現出「雙重標準」。元保理賠年報顯示,其醫療險最快結案僅3.4分鐘,但這更多只是適用於標準體、簡單案情。

黑貓投訴中,有用戶反映複雜案情理賠時,工作人員態度推諉、流程繁瑣,這種「簡單案件快賠,複雜案件慢待」的雙重標準,徹底擊穿了用戶對其理賠服務的信任。

作為保險中介,元保本應承擔產品篩選、信息披露、糾紛協調的核心責任,但實際運營中卻陷入「重獲客、輕服務,重轉化、輕售後」的怪圈。

面對用戶的投訴與維權,多以拖延、敷衍、簡易退款草草應對,將用戶權益拋之腦後,讓合規漏洞成為增長路上難以逾越的「硬傷」。

中央財經大學中國精算科技實驗室主任陳輝接受採訪時表示,此類現象並非個例,而是互聯網保險在快速擴張過程中顯現出來的結構性矛盾。當效率被極致放大、當「獲客轉化」成為壓倒一切的KPI,技術服務於人的初衷便悄然發生了變形。

流量狂歡背後,增長泡沫漸顯

元保的高增長,本質是「流量投放—保費轉化—佣金變現」的循環。在互聯網流量紅利見頂、行業產品同質化加劇的當下,這種模式的韌性正面臨前所未有的考驗。

如果說合規風險是元保增長的「外部硬傷」,那麼流量依賴、產品結構等問題,便是其長期發展的「內部隱憂」,看似光鮮的AI保險神話,底層早已暗藏了增長泡沫。

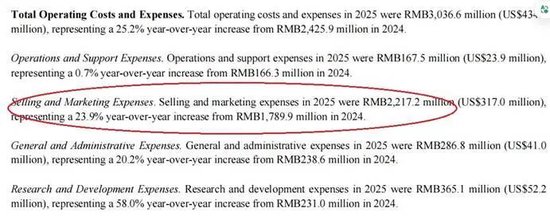

元保的增長敘事背後,隱藏着對流量投放的深度依賴。2025年公司銷售與營銷費用達22.17億元,佔總運營費用的73%,公司招股書曾披露,2024年營銷費用佔比為77.5%,按年略有下降,但仍處於高位。

相比之下,2025年元保的研發費用為3.65億元,雖然按年增長58%,但在總成本中的佔比僅為12.02%。這種「重營銷、輕研發」的成本結構,與其標榜的「科技公司」身份形成鮮明反差。

AI技術確實在一定程度上提升了轉化效率,但歸根結底,元保的商業模式仍是典型的流量中介,通過投放的鉅額流量獲取用戶,將用戶流量轉化為保險銷售佣金,而以營銷驅動營收能否產生了長期穩定的業務增長,仍需進一步觀察。

費用結構/圖源:公司財報

費用結構/圖源:公司財報更關鍵的是,公司缺乏自主獲客與用戶運營能力,流量渠道的議價權牢牢掌握在他人手中,一旦渠道政策調整、流量成本上漲,營收與利潤將直接承壓,增長邏輯隨時面臨崩塌。

在產品結構上,元保幾乎完全依賴短期險來驅動業務增長。

招股書顯示,元保的保險產品中,99%以上為短期險,這種產品「短平快」的特點,契合了互聯網保險流量轉化邏輯,即低保費、低門檻、決策周期短,

但短期險的天然缺陷同樣明顯,用戶粘性低、復購率不穩定、長期留存困難。為了維持業務增長,元保必須持續投入鉅額營銷費用獲取新用戶。

2024年、2025元保單客獲客成本大約在80元/單、75元/單,而短期險較低的佣金率,使得單客利潤空間有限,這就陷入「以高投入換利潤」的循環。

更深層的問題在於,短期險用戶能否有效轉化為長期保險消費者。公司招股書曾披露,2022年、2023年兩年,元保平台活躍用戶的留存率僅有11.3%和27.6%。

如何在資本的增長渴求與用戶的信任底線之間找到平衡,如何在AI的效率神話與保險的誠信本質之間達成和解,不僅是元保,而是整個互聯網保險行業需要解決的問題。

因為,在AI不再是稀缺能力時,用戶的信任或許纔是真正的護城河。

責任編輯:曹睿潼