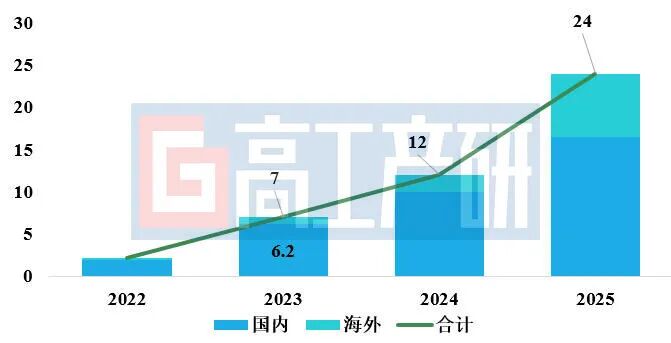

智通財經APP獲悉,3月26日,根據GGII調研統計,2025年中國工商業儲能系統出貨量達24GWh,按年2024年12GWh出貨量增長100%。其中2025年海外出貨7.5Wh,佔比31%。

2022~2025年中國工商業儲能系統出貨量(GWh)

數據來源:高工產研儲能研究所(GGII),2026年3月

政策方面,2026年最大的政策變化是固定分時電價的全面市場化。分時電價新政的全面鋪開,意味着儲能項目依賴固定價差套利的傳統模式根基已不復存在,電價將完全由市場供需決定,波動性和不確定性大增。「650號文」要求綠電直連項目年自發自用電量佔比不低於60%,且佔項目總用電量比例不低於30%(2030年前提升至35%以上),截至2026年2月,全國已有17個省份出台綠電直連實施細則或方案,進一步提升源網荷儲中儲能需求。

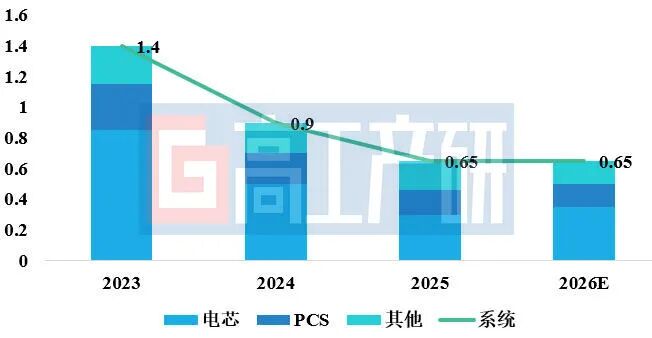

價格方面,預計2026年工商業儲能系統整體成本將面臨上行壓力,主要驅動因素包括:

1)電芯價格上漲:2026年初,碳酸鋰價格一度突破17萬元/噸,推動電芯成本顯著上升。目前314Ah電芯價格較2025年年底上漲0.03-0.05元/Wh。即使2026年下半年行業500Ah+電芯量產,在成本上也未帶來明顯降本,反而增加了對溫控消防的要求。

2)技術升級成本:SiC器件的廣泛應用、浸沒式液冷佔比擴大等新技術滲透,在提升系統性能的同時也增加了初始成本。

3)結構性供需緊張:行業正從314Ah向500Ah+大電芯快速切換,但新產能大規模釋放要等到2026年下半年,導致短期內主流電芯供應偏緊,優質產能將優先供給頭部企業及大儲領域。

儘管成本上升,但終端市場競爭依然白熱化,儲能系統集成商面臨「電芯成本上漲」與「市場競爭激烈」的雙重擠壓,調價能力有限,預計系統均價有望維持在0.6-0.65元/Wh。

2023-2026年工商業儲能系統/零部件價格走勢及預測(元/Wh)

數據來源:高工產研儲能研究所(GGII),2026年3月

產品方面,2026年預計搭載以及400Ah+/500Ah+電芯的2h/4h系統新品將會陸續發布,4小時及以上的長時儲能以及一充一放產品需求顯著增加,浸沒式液冷技術憑藉其超高的散熱效率和空間集約優勢,在500Ah+系統的佔比將進一步提升。2026年,6英寸SiC MOSFET晶圓平均單價已降至850美元/片,預計2026年國產SiC功率器件自給率將持續提升。

說明:

1)以上出貨量扣除純代工量,但包含貼牌出貨量;

2)以集團及公司內部自用為主的工商儲企業 及 投資為主製造外包的企業未納入此排名;

3)出貨量含一體機、集裝箱等形態的產品;應用場景含一般工商業、(光)儲充站、零碳園區、數據中心、併網微電網(表後)等;

4) 以直流形式出貨的量未統計在內;

5)數據來自於GGII的調研,與企業實際出貨量存在誤差可能;

國內市場,2026年儲充、綠電直連、零碳園區等細分領域預計將迎來顯著增長。根據「十五五」規劃,中國將力爭建成 100個左右國家級零碳園區,明確要求配置電化學儲能或蓄冷蓄熱設施,國家發改委等三部門已聯合發布首批52個國家級零碳園區建設名單。大功率超充樁對電網衝擊巨大,配建儲能成為最經濟有效的解決方案,重慶、深圳、廣州、北京、海南等多地政府已明確提出打造「超充之城/島」規劃,如比亞迪(01211)宣佈在2026年前建20000座閃充站,預計帶動2026年工商儲增量3~4GWh。

2025年為海外工商儲爆發之年,中國企業海外出貨量按年增長275%。系統快速降價和海外工商儲政策激勵為主要驅動力,主要集中在南歐、東歐區域,通過發布針對用戶側/工商業側的高額補貼刺激需求,如西班牙、波蘭、捷克、希臘、立陶宛等區域。