文|超聚焦

阿里「罪不至此」。

3月19日,阿里巴巴發布了2026財年第三季度財報。這份成績單光從結果上來說讓市場「猝不及防」。

全年經營利潤按年下降74%,經調整EBITA下降57%,非公認會計准則淨利潤下降67%,自由現金流驟降71%。

受財報影響,阿里美股盤初暴跌近10%,創下了自2025年4月7日以來的最大單日跌幅。

市場用腳投票的背後,是一個更尖銳的問題:吳泳銘和蔣凡主導的這場"即時零售豪賭",究竟是在為阿里畫出第二增長曲線的"圈",還是在給投資者描繪一個遙不可及的"餅"?

01即時零售是「救命稻草」還是「吞金獸」?

根據阿里巴巴官方披露的數據,2026財年第三季度,公司營收按年增長僅2%,而調整後淨利潤按年大幅下滑67%。

更為關鍵的是,作為企業"造血能力"核心指標的經營活動現金流淨額為人民幣369.32億元,按年下降49%;自由現金流僅為人民幣113.46億元,按年下降71%。

現金流的大幅萎縮,直接指向了一個事實:阿里正在經歷一場前所未有的"失血"式投入,其中有AI方向的Capex增長的影響,但閃購戰場的失血也同樣是重要原因。

海豚研究的測算數據,揭示了虧損的"主戰場"淘寶閃購的單均虧損從上個季度的約5元收窄至四季度的3.5元左右,但整體業務虧損仍處於市場預期的200-250億元區間上限。這意味着,即便虧損在縮小,但還遠遠不夠,絕對虧損額依然驚人。

更顯性的挑戰來自兩個層面:其一,即時零售業務客觀上還未帶動電商核心業務的增長,"協同性策略"的有效性至少目前尚未被驗證;其二,外賣業務雖然有一定減虧,但整體UE(單位經濟效益)改善速度並不算快。

高盛分析指出,過快的現金消耗是當前阿里面臨的最大威脅之一,如果鉅額投資未能帶來可持續的市場地位和投資回報,可能導致股東價值的持續損失。

這場豪賭的戰略起點還要追溯到2023年9月,吳泳銘出任阿里巴巴集團CEO。

上任伊始,他便明確了"用戶優先、AI驅動"的戰略重心,並對業務進行了大刀闊斧的梳理:聚焦核心業務電商和雲,對非核心業務進行資本化處理。

這位曾主導阿里本地生活業務的"技術派"CEO,做出的最大膽決策是將即時零售定義為阿里的"頭號戰役"。

2025年1月,吳泳銘在內部會議上將當年定義為阿里的"進攻年",即時零售被列為集團戰略優先級最高的業務方向。他的判斷是:即時零售不是簡單的"外賣大戰",而是"近場電商"的歷史性機遇,是從"電商平台"向"大消費平台"轉型的關鍵一跳。

2025年6月23日,吳泳銘做出了組織架構上的關鍵一棋:宣佈將餓了麼、飛豬併入由蔣凡領導的"阿里中國電商事業群"。這一調整的實質是:餓了麼從獨立業務單元,升級為服務於大電商生態的核心工具。

摩根士丹利在研究報告中指出,阿里巴巴進入即時零售市場的戰略意義在於,預計到2030年,即時零售市場規模將達到2萬億元人民幣,這是阿里無法放棄的戰略要地。

02淘寶閃購的「虛胖」與「實壯」

蔣凡的迴歸,是這場戰略轉型的另一關鍵變量。

2024年11月21日,阿里巴巴集團CEO吳泳銘通過全員郵件宣佈成立阿里電商事業群,任命蔣凡擔任CEO,全面整合國內和海外電商業務。

2025年6月的組織架構調整後,蔣凡的管轄範圍進一步擴大:統領淘寶、天貓、餓了麼、飛豬、1688、閒魚等核心電商業務,成為名副其實的"電商二把手"。

蔣凡帶來的改變是立竿見影的。

在2025年的高管會議上,蔣凡明確將"增長"定為電商事業群的最優先戰略。他推動的核心策略包括:開放生態扶持優質品牌及中小商家、通過淘寶流量和品牌資源賦能即時零售業務、將天貓超市等業務向近場閃購模式升級。

"淘寶閃購"作為這一戰略的核心產品應運而生。上線四個月後,其日訂單量峯值達到1.2億單,月度交易用戶突破3億。2025年8月,周日均訂單量達到8000萬單。這些數字在表面上證明了戰略的"進攻性",規模增長確實在發生。

但問題的核心在於:規模增長的代價是什麼?

如果只看增長數字,淘寶閃購的表現堪稱亮眼。但如果深入分析單位經濟效益(UE),故事的另一面逐漸浮現。

根據多方測算,淘寶閃購在2025年7-8月的單均虧損曾達到峯值。到2025年第四季度,這一數字已經收窄了一半,官方表述為"10月以來,淘寶閃購的每單虧損較7-8月降低一半"。

UE改善的路徑主要包括三個方面:

用戶結構優化:提升老客比例和高價值用戶比重,降低獲客成本。

訂單結構優化:提升高客單價訂單佔比。官方披露的數據顯示,淘寶閃購非餐訂單佔比已超過75%,客單價持續按月上漲。

履約效率優化:通過規模效應、數字化調度、智能調度系統、訂單密度算法等技術手段提升履約效率,降低物流成本。

但問題在於改善的速度是否足夠快?

按照阿里巴巴管理層的規劃,即時零售業務的虧損將在2026年第一季度開始顯著收縮。但2026財年第三季度的財報顯示,經營利潤的下滑幅度遠超市場預期,這說明"收縮"的拐點尚未真正到來。

雖然該業務有潛力,但市場對持續虧損的耐心正在消耗。

03阿里的AI王牌能打贏美團騎手大軍嗎?

任何戰略評估都不能脫離競爭環境。

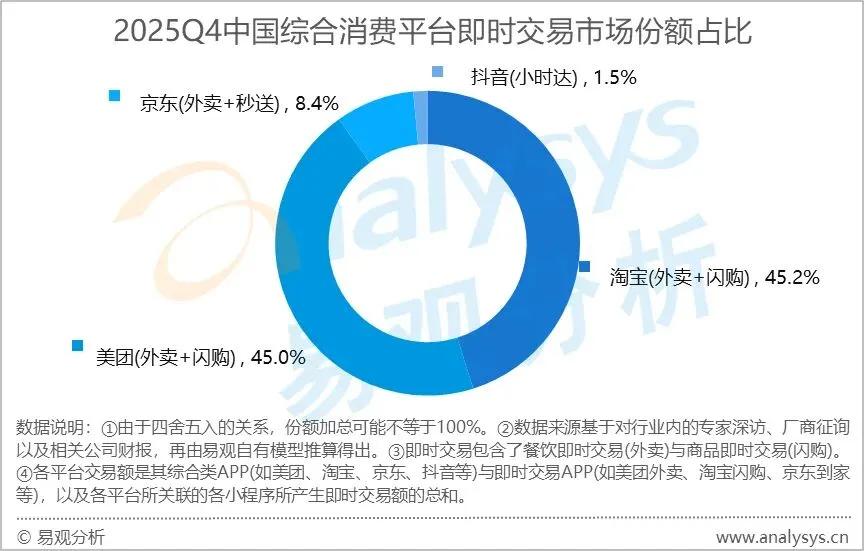

根據易觀分析的報告,2025年第四季度,淘寶閃購與美團的市場份額差距已反超0.2個百分點,淘寶閃購45.2%,美團45.0%,京東8.4%。

這組數據被阿里內部視為"戰略進攻的成果",但另一組數據則揭示了不同維度的競爭格局。

光大證券研究所的數據顯示,美團日均食品訂單量超過9000萬單,而阿里巴巴(含餓了麼和淘寶即時零售)合併日訂單量從4000萬增長至6000萬。

也就是說,在即時零售領域,美團憑藉外賣履約網絡和用戶基礎,在數量上依然佔據絕對優勢。

高盛全球投資研究部的分析指出,美團閃購在用戶流量與心智、履約系統和商家豐富度方面佔據優勢,單量和GMV市佔率超過50%。這意味着,阿里雖然在"追趕",但"翻盤"的難度依然巨大。

競爭的焦點正在從"補貼戰"轉向"效率戰"。2025年下半年的激烈補貼競爭後,行業普遍預期2026年的補貼強度將低於2025年。誰能以更低的成本獲取用戶、更高效地完成履約,誰就將在下一階段佔據主動。

吳泳銘和蔣凡的戰略邏輯,核心在於"協同",通過即時零售帶動電商大盤的活躍度,實現"1+1>2"的效果。

但2026財年第三季度的財報至少傳遞了一個信號:協同效應的驗證尚需時日。

財報顯示,包含閃購在內的電商大盤年度活躍買家增長1.5億,實物電商年度活躍買家增長1億。這說明即時零售確實在拉動用戶增長。但問題在於:這些用戶是否能夠轉化為電商核心業務的高價值用戶?他們在淘寶的購買行為是否從"即時零售"延伸到了"傳統電商"?

對於這個答案,市場有自己的判斷。

而阿里巴巴在財報電話會上透露,淘寶App活躍買家、88VIP用戶均實現雙位數增長。這是一個積極信號,但市場更關心的是:這些增長的"質量"如何?GMV的增長是否能夠轉化為利潤的改善?

蔣凡在2025年8月的業績會上曾表示,閃購業務的爆發推動了流量上漲,帶來了廣告與客戶管理收入(CMR)的提升。他預計,未來3年內,閃購與即時零售將帶來約1萬億元的新增成交GMV。

但這是"畫圈"還是"畫餅",最終還是要落到財報上來:新增GMV能否轉化為可持續的利潤?

在吳泳銘的戰略藍圖中,"AI驅動"與"用戶優先"並列為兩大重心。

阿里巴巴正在將AI技術深度應用於即時零售業務:智能調度系統優化履約效率、訂單密度算法提升配送路徑、AI大模型改善用戶服務體驗。這些技術投入的回報周期較長,但理論上能夠在長期形成競爭壁壘。

摩根士丹利在研究報告中上調了對阿里巴巴的評級至"超配",核心邏輯之一便是看好其AI驅動的雲計算需求和電商業務韌性。

從2026財年第三季度的數據看,雲智能集團收入按年增長36%,利潤率達到9%,是阿里各業務板塊中表現最為亮眼的部分。這說明,阿里的技術投入正在雲領域獲得回報。

但AI能否協助成為即時零售業務的"勝負手",尚需觀察。競爭對手美團在履約網絡、騎手管理等方面積累的"線下護城河",不是僅靠技術就能逾越的。

對吳泳銘和蔣凡而言,他們畫的這個"圈",最終能否閉合,取決於兩個核心問題的答案。

一是當補貼退潮後,淘寶閃購能否依靠真正的效率優勢留住用戶?

二是即時零售能否真正帶動電商大盤的增長,而不僅僅是"左手倒右手"的流量遊戲?

2029財年,將是檢驗這一切的時刻。

在此之前,所有的判斷,都只是一個開放式的問號。