過去這一個月,大家的注意力幾乎都被伊朗那場戰爭搶走了:油價、航線、中東局勢,天天刷屏。

但往前稍微倒一點時間,不知道你還記不記得,有一條跟 AI 基建高度相關的新聞——老黃一口氣往光互聯砸了40億美金,Lumentum 拿走20億,另一家叫 Coherent 的公司,也拿走20億。

上一篇我們已經把 Lumentum(LITE)拆開聊過一遍,那 Coherent 憑什麼能和它平起平坐?新聞裏看上去是英偉達分別投了20億給兩家獨立公司,可一旦放到產業鏈裏看,這層關係就沒有這麼簡單了,在不少產品上,Coherent 是客戶,LITE 則是它的重要供應商之一,這一點很多人其實並不了解。

也正因為如此,LITE 固然重要,但如果順手把 COHR 歸類成另一隻跟 LITE 差不多的 AI 光互聯概念股,就會完全錯過它真正的市場定位、發展路徑以及背後截然不同的風險收益結構。

Coherent 是一傢什麼樣的公司

Coherent最早叫II-VI Incorporated,是一家在賓州起家的化合物半導體公司,做 InP、SiC、GaAs 這些材料,給各種激光器、光器件供貨,典型的材料出身。

真正的第一次飛躍發生在2019年,II-VI 以約32億美元完成對 Finisar 的收購。Finisar 當時是全球最大的光模塊廠商之一,有完整的收發器產品線和製造體系。這筆收購讓它一腳從賣材料跨到了賣收發器,開始給數據中心直接供光模塊。

2022 年,II-VI 又花了 65.6 億美元把老 Coherent 整體買下,這是一家做 CO₂、光纖激光器的工業激光龍頭,客戶是汽車、金屬加工、半導體設備廠。併購完之後,II-VI 乾脆把自己也改名,沿用了被收購方的牌子,於是就有了今天的 Coherent Corp。

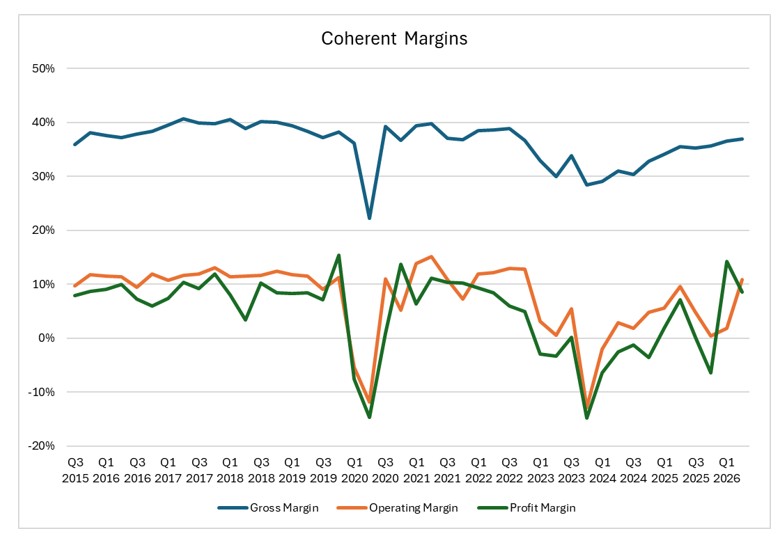

總結下來,今天的 Coherent 主要就三塊業務:材料、光模塊和工業激光。聽上去很完整,但這麼拼出來的好處和代價也都寫在資產負債表上,兩筆大收購背後積累的超過50億美元債務,在2023年之前,Coherent 每個季度要先掏出兩億多美元付利息,讓原本可以漂亮的 EPS 數字變得難看,股價自然也跑不贏一票輕資產的光通信同行。

新故事從2023年開始,管理層先通過出售非核心資產、削減資本開支,拉開了一輪瘦身加去槓桿的序幕。2025 年 8 月,公司以大約 4 億美元把軍工/航空航天業務賣給 Advent,錢全部用來還債,同期還處理掉了慕尼黑那塊工業工具資產。幾刀切下來,一方面拿到了真金白銀的現金流,另一方面把毛利率不高、和主線關係不大的業務剝出去。到2025年底,COHR 的淨槓桿率已經從併購後最高超過4.5倍,下降到約2倍。

這個變化的意義,等我們講到財務部分再細說。現在先把公司的業務全貌建立起來。

三層業務,三種不同的時間維度

理解 COHR,關鍵是不要把它當成一家大型光模塊公司。它的資產結構更接近一個三層建築,每一層都在不同的時間窗口發揮作用。

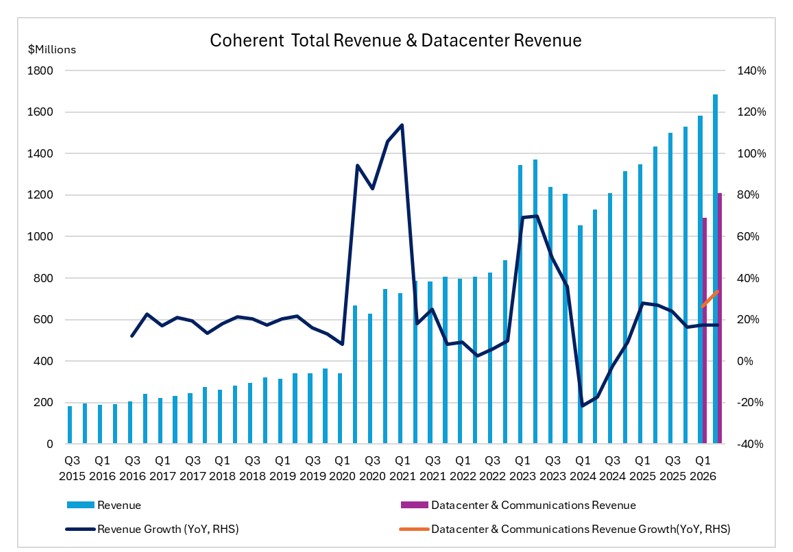

眼前這層:數據中心&通信

這是當下拉動營收的核心引擎,Q2 FY26 這個分部按年增長34%,佔總營收約72%。

最直接的增量來自800G和1.6T 光模塊。COHR 是全球前兩大數據中心光模塊供應商之一,在 AI 數據中心建設浪潮裏,800G 已經在大量出貨,1.6T 開始接棒。這一部分的競爭很激烈,中際旭創等中國廠商也在全力追趕,所以這裏拼的不只是技術,還有交貨能力和良率管理。

不過 COHR 在1.6T 上做了一件讓人意外的事:它同時支持三種激光技術路線——硅光子(SiPh)、InP EML 和 GaAs VCSEL。這三種技術並不是哪種更好的競爭關係,而是針對不同客戶需求的不同方案。在剛結束的 OFC 2026大會上,COHR 展示了用三種不同激光技術做成的1.6T 收發器,還搭了三家不同 DSP 廠商的芯片一起演示。

有人看到這裏會問:這是不是說明 COHR 自己也不知道哪條路線會贏,所以押寶式地全部都做?這個問題問得很好,答案其實是恰恰相反。不同的超大規模客戶(谷歌、微軟、Meta、亞馬遜)對功耗、成本、封裝方式有不同的需求,沒有一種激光技術能橫掃全部場景。COHR 的技術中立意味着,不管哪家客戶選什麼技術路線,都可以找 COHR 一站式解決,這是 LITE 目前做不到的事,也是 COHR 作為平台型供應商的核心價值所在。

接下來是另一條被嚴重低估的增長曲線:ZR/ZR+ DCI(數據中心互聯)。這類產品解決的是不同數據中心之間長距離傳輸的問題,幾百公里、跨城市的相干光傳輸。AI 數據中心不只是一棟樓的問題,雲廠商需要把分佈在不同地區的數據中心連成一個整體,ZR/ZR+ 就是做這件事的。連續多個季度按月增長,這不是偶發,是雲廠商多數據中心戰略的持續落地。而且這個市場的競爭格局比短距收發器更集中,技術門檻更高,能做好的玩家本來就少,LITE 在這個細分市場幾乎沒有正面佈局。

再往前看,OCS(光電路交換)和 CPO(共封裝光學)是兩個還沒有大規模放量、但訂單已經開始堆積的賽道。Q2 FY26,COHR 的 OCS 客戶數量超過 10 家,數據中心整體的訂單與出貨比超過 4 倍。需求端的拉力遠遠大於當前產能。CPO 方面,Q2 FY26 宣佈拿到一筆規模異常大的採購訂單,初期交付預計 2026 年底,2027 年更為可觀。

中間這層:工業激光(被當成包袱,實際是隱藏期權)

提到工業激光,很多投資者會快速略過。畢竟 SiC(碳化硅)受電動車市場低迷拖累,CO₂激光器乍一看也和 AI 沾不上邊。

但有一個細節不太有人注意到,COHR 是 EUV 光刻機所需的 CO₂激光組件的核心供應商之一。極紫外(EUV)光刻的原理,是用高功率 CO₂激光轟擊錫滴,激發出極紫外光,再用來曝光晶圓。ASML 的 EUV 設備裏,CO₂ 激光器的關鍵光學組件、金剛石窗口和輸出耦合鏡,COHR 都有供貨。

所以當 Coherent 在電話會上說半導體制造設備相關訂單在回升時,它實際上透露了 ASML、Tokyo Electron、Applied Materials 的設備採購周期正在回暖。這是先進製程擴產的先行指標,但大多數人把眼睛盯在 COHR 的光模塊上,很少把這條線和工業激光聯繫起來看。

管理層在Q2FY26 的電話會上明確表示,工業業務將在2026年下半年開始改善。如果這個節奏兌現,這塊業務從拖後腿變成不拖腿的時間節點已經在路上了。

地基這層:化合物半導體材料(最被低估的競爭壁壘)

InP 晶圓、SiC 基板、GaAs,這些材料平時不在聚光燈下,但整個光通信產業鏈的地基就是這裏。這也是下一節要重點講的內容,因為這裏正在發生一件很重要的事。

一張晶圓,四倍產出——全球首家6英寸 InP 量產

好,現在到這篇文章的核心了,這是一個大部分人沒有注意到、但實際上可能是過去兩年 COHR 做的最重要一件事。

先建立一個背景,在半導體行業,晶圓的直徑越大,每一片晶圓上能切割出來的芯片數量就越多,單顆芯片的成本就越低。這個道理適用於所有半導體,包括用於製造激光器的 InP(磷化銦)晶圓。全球半導體行業從3英寸到4英寸、再到6英寸、再到8英寸的演化歷程,每一次升級都是一次成本結構的重構。

問題是,InP 是一種非常難加工的材料,比硅脆、比砷化鎵更難控制,產業界長期停留在3英寸甚至更小的晶圓。全球大多數 InP 激光器廠商,包括做 EML 芯片的主流玩家,今天用的基本都是2英寸或3英寸晶圓。

LITE目前的 InP 主力產線,是以 4 英寸為主,這在業內已經屬於領先水平。

而 COHR,其實在 2024 年初就做了一件更激進的事:在德克薩斯州 Sherman 工廠和瑞典 Järfälla 工廠率先建成了全球首批具備 6 英寸 InP 晶圓製造能力的產線,並在隨後的幾個季度裏快速推進量產爬坡。

數字說話:

- 同樣面積的產線,6英寸晶圓每片產出的激光器芯片數量,是3英寸的4倍以上

- 每顆激光器的製造成本,比3英寸時代低超過60%

- 6英寸新產線的量產初期良率就已達到並逐步超過成熟的 3 英寸產線水平

2026 年 2 月,德克薩斯州政府宣佈向 COHR 提供 1400 萬美元的半導體制造專項補貼,用於進一步擴大 Sherman 工廠的 6 英寸產能。到 2026 年 3 月的 OFC 大會上,COHR 又展示了更大規模的 6 英寸 InP 技術演示,同時宣佈第三個 6 英寸工廠(瑞士蘇黎世)正在建設中。

到2026年底,COHR 預計3英寸和6英寸各佔50%;到2027年,新增產能幾乎全部來自6英寸;而 COHR 已經和多家6英寸 InP 基板供應商簽訂了3到5年的供貨協議,把上游原材料也鎖住了。

現在回頭看那個開頭提到的信息:LITE 是 COHR 的外部 InP 供應商之一。這意味着什麼?

它意味着,當 COHR 自己的6英寸產能逐步爬坡到足夠規模,它對外部供應商(包括 LITE)的採購需求會自然下降。與此同時,COHR 自身的 InP 激光器成本,正在沿着一條陡峭的曲線向下走。

LITE 今天的護城河,很大程度來自"AI 光互聯需求爆炸 + InP 供給高度稀缺"這個組合。 在 CPO 從0到1的2026–2027年,這個供給稀缺的故事仍然成立,LITE 可以享受稀缺性溢價。但往後看,當 COHR 的6英寸產能全面達產,這個供給格局會改變,不是說 LITE 會垮掉,而是說整個市場的 InP 供給彈性會增加,稀缺性溢價會開始收斂。

這是一個2027到2028年纔開始真正顯現的變量,還沒有被市場納入定價。

液晶還是微鏡:關於 OCS 的一個沒有答案的問題

說到 OCS,這裏有一個經常被忽略的技術細節。

上一篇文章介紹了 LITE 的 OCS 產品(R300),用的是 MEMS 微鏡技術,通過在芯片上蝕刻出數以千計的微型鏡面,用靜電力控制鏡片角度,來決定光束在哪根光纖之間切換。

COHR 的 OCS 走的是完全不同的路:液晶(Liquid Crystal)技術。液晶控制光偏振方向來實現光路切換,沒有機械運動部件,驅動電壓極低(不超過 10V),在高可靠性場景下有理論優勢。COHR 在這個技術上積累了 18 年以上的歷史,旗下的液晶 WSS(波長選擇開關)產品已經跑在海底光纜裏,經受着最嚴苛的可靠性檢驗。

那麼,哪種技術更好?

這個問題,誠實的回答是:現在沒有人知道。兩種技術都有真實部署的大客戶,都在超大規模數據中心裏實際運行。MEMS 的優點是成熟度更高、信號插入損耗更低、單端口成本在規模上來後有優勢;液晶的優點是無機械運動、功耗極低、在高可靠性場景有獨特優勢。

市場不會像在實驗室裏那樣做嚴格的技術比拼,它會用採購訂單投票。

Q2 FY26,COHR 的 OCS 客戶數量超過 10 家,訂單與出貨比超過 4 倍;LITE 的 OCS 積壓訂單超過 4 億美元,主要來自三個超大規模客戶。兩家都在放量,只是路線不同、客戶結構不同。

OCS 這個市場在早期很可能不是贏家通喫,而是液晶和 MEMS 並行存在於不同場景。按照目前各家機構的預測,到 2029 年全球數據中心 OCS 市場大致會落在十幾到二十億美元這個量級。一個 20 億美元的市場,容得下兩種技術路線,也容得下兩家公司同時增長。真正的競爭,不是誰的技術更對,而是誰能更快地把客戶從 10 家擴大到 30 家。

財務的故事:兩個引擎同時踩油門

財務數字是最後壓艙的東西,但這裏有一個細節需要專門講,因為它改變了整個故事的定性判斷。

通常分析一家公司的 EPS 增長,大家想到的是,營收上來,利潤跟着上去,EPS 自然就往上走。

COHR 眼下的特殊之處在於,它有兩條獨立的 EPS 增量來源同時在推進。

第一條:營收高速增長 + 產品結構升級。 Q2 FY26 營收 16.86 億美元,按年約增長17%,剔除軍工剝離的按年增速約 22%。數據中心 & 通信分部按年增長 34%。

來源:公司財報,TradingKey

注:Datacenter & Communications 為公司新披露口徑,目前僅有少數季度數據

毛利率從Q2 FY25 的35.5%(Non‑GAAP 38.2%),一路抬到Q2 FY26 的36.9%(Non‑GAAP 39.0%)。一是因為1.6T 產品的利潤率系統性好於800G,隨着1.6T 出貨佔比提升,整體毛利率自然上來;二是6英寸 InP 開始邊際落地,每多出貨一顆6英寸晶圓上切下來的激光器,成本都比之前低。

來源:公司財報,TradingKey

第二條:利息支出的系統性下降。FY2025 年,Coherent 全年的利息支出大概在 2.4 億美元量級;隨着賣掉軍工資產、加快還債、下調貸款利率,市場普遍預期到 FY2027 年,這個數字有機會壓到 1.4 億美元附近。中間節省出來的利息費用,大約就是每年七八千萬美元稅前、五六千萬美元稅後這麼一個量級,攤到現在的股本上,相當於 0.3–0.4 美元的 EPS 增量,而且這部分提升並不要求公司多賣一顆光模塊,只要按計劃把債慢慢還下去就會自然釋放出來。

把這兩條線放在一起看,市場當前的一致預期大概是:FY26 non‑GAAP EPS 約5美元,FY27 約7美元。

Q3 FY26 的指引區間是 17 到 18.4 億美元營收,繼續按月增長,而且下半年隨着 1.6T 和 OCS 出貨加速,non‑GAAP毛利率有望邁過 40% 門檻。

該聊聊風險了

說了這麼多有意思的地方,公平起見,有幾個真實的問題不能繞過。

毛利率改善慢於預期。COHR 的毛利率改善速度,在同行中相對偏保守,部分原因是 6 英寸產能轉型期仍有前期投入,規模效應還需要時間爬坡。如果 2026 年下半年沒有明顯的台階式改善,市場會感到失望。

債務是槓桿,也是枷鎖。每個季度要付的利息費用仍然有五六千萬美元。這意味着 COHR 對 AI 周期波動的敏感度,比 LITE 高得多。如果 AI 數據中心建設出現哪怕一個季度的放緩,現金流收縮,利息壓力的絕對金額雖然在下降,但槓桿放大效應仍會很快反映在股價上。

整合消化期的潛在風險。資產負債表上有約44.7億美元的商譽,三次併購留下的整合工作遠未完成。如果某條業務線的前景不如預期,減值測試可能帶來一次性的非現金衝擊。

OCS 技術的不確定性。液晶技術相對於 MEMS 在大規模數據中心部署的長期可靠性,證明數據還不算充足。如果某個大客戶在驗證階段選擇放緩,訂單與出貨比的亮眼數字會很快褪色。

地緣政治暴露。製造端在亞洲(馬來西亞、越南),銷售端有一定中國客戶暴露,出口管制的任何變化都是不可控的尾部風險。

COHR 與 LITE:同一個賽道,兩種不同的賭注

到這裏,可以回到最開始的問題,這兩家公司,一個投資者該怎麼看?

LITE vs COHR 關鍵對比

維度/指標 | LITE(Lumentum) | COHR(Coherent) |

商業模式 | 光芯片 IDM,核心賣激光器和光學組件 | 垂直整合平台,從材料、器件到系統全鏈覆蓋 |

FY26E 營收(預估) | 約27-29億美元(AI/Datacom 拉動,高雙位數增長) | 約68-72億美元(傳輸 + 工業 + CPO,中雙位數增長) |

InP 晶圓代際 | 4 英寸為主,擴產中 | 率先量產6英寸 InP,單片產出約為4英寸3–4倍 |

OCS 技術路線 | MEMS 微鏡,300×300 端口,成熟 400G/800G 場景降本 | 液晶 OCS,10+ 客戶,訂單/出貨比大於4倍,綁定新一代 AI 機櫃 |

1.6T 激光路線 | EML + CW,專注 InP Datacom | SiPh + InP EML + VCSEL 三路並進,覆蓋近/中/長距 |

Debt / Equity | 0.08,名義上低槓桿 | 0.35,有實質財務槓桿但在可控區間 |

遠期市盈率 | ~62 | ~40 |

AI 周期敏感度 | 收入高度綁定 AI Datacom 訂單,幾乎無利息負擔,股價主要對訂單節奏和估值預期敏感 | 業務更分散但存在槓桿和利息剛性支出,現金流和股價對 AI 基建節奏與毛利修復更敏感 |

數據來源:StockAnalysis,及公司公開財報和指引

兩家公司拿了同等規模的英偉達戰略投資,都在光互聯這個賽道上,但它們適合的投資者是不同的人。

LITE 是一把更鋒利的刀:聚焦、純粹,對 CPO 光源需求的直接敞口更大,財務結構乾淨,沒有債務負擔。在 2026–2027 年 CPO 從 0 到 1 的加速期,LITE 的彈性更高,故事更容易講清楚。

COHR 是一台更重的機器:更大、更復雜,債務是它現在的折價來源,也是未來的增值來源。6 英寸 InP 是一個正在發生的製造業革命,DCI 是一條 LITE 沒有的獨立增長曲線,工業激光是一個隱藏在報表裏的復甦期權。它的 EPS 故事在 2027–2028 年可能比大多數模型預期的更強,但你需要有耐心,等它開着負重把該還的債還掉。

如果你相信 AI 光互聯的爆發是一個多年的主題,而不只是兩三個季度的交易,那麼這兩家公司不是非此即彼,而是可以根據不同的風險偏好去配置的兩種敞口:一種押的是光芯片層的稀缺性,另一種押的是整個光通信基礎設施的製造業基底。

免責聲明:本文基於公開信息分析,不構成投資建議。數據引用來自公司財報、官方公告及公開信息源。投資有風險,決策需自行判斷。

原文鏈接