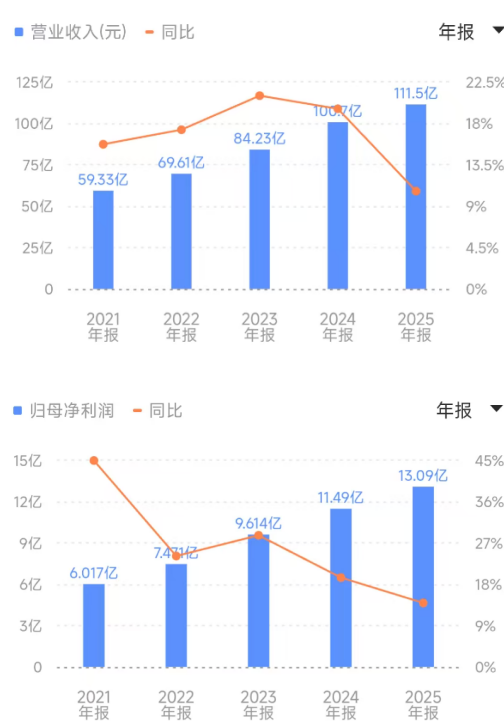

3月24日,361度發布2025年年度業績報告,公司全年營收達111.46億元,連續五年實現營收與淨利潤雙位數增長。

但在營收規模站穩「百億俱樂部」之際,其核心業績增速顯著回落,且年內核心品牌門店淨減少356家,暴露出這家老牌運動鞋服巨頭在規模擴張後的增長「換擋」壓力。

增速放緩,一年關店356家

財報數據顯示,2025年361度實現收益111.46億元,按年增長10.65%;股東應占溢利為13.09億元,按年增長14.0%。從絕對數值來看,這是一份創下歷史新高的成績單。然而,從增長曲線上看,相較於2024年營收19.59%、淨利潤19.47%的增速,361度在2025年的增長步伐已呈現出明顯的放緩態勢。

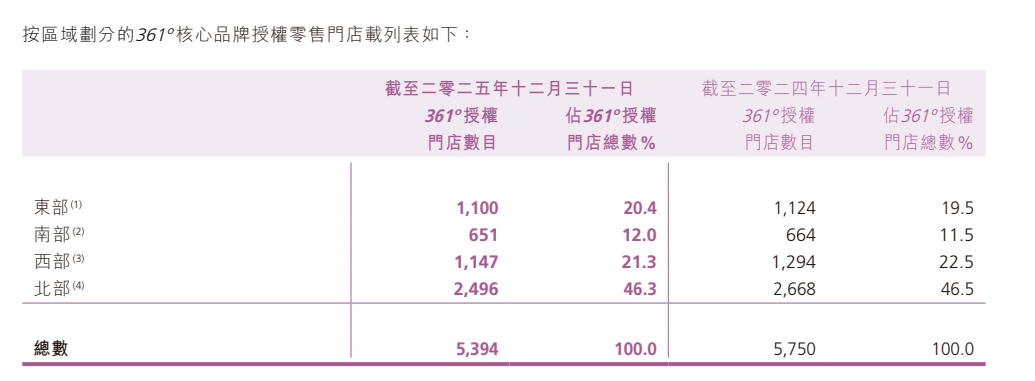

與整體增速放緩同步出現的,是線下渠道的大規模收縮。截至2025年底,361度核心品牌在中國內地的門店數量降至5394家,較2024年底淨減少356家,平均幾乎每天關閉一家門店。這與2024年淨增16家門店的企穩態勢形成鮮明對比。

針對這一顯著的渠道變化,361度在財報中解釋稱,渠道結構優化帶來了門店平均面積及店效的提升,公司正不再單純依賴門店數量增長,而是通過打造165平方米的大面積「超品店」來提升終端零售效率,目前累計已落成127家超品店。

在線下收縮的同時,361度正加速向線上渠道傾斜。2025年,公司電商業務收入達到32.86億元,按年增長25.9%,佔總收益比重逼近三成。不過,線上繁榮的背後同樣暗藏隱憂。財報披露,期內公司支付予天貓、京東等主要電商平台的服務費按年大增18.3%至2.82億元。

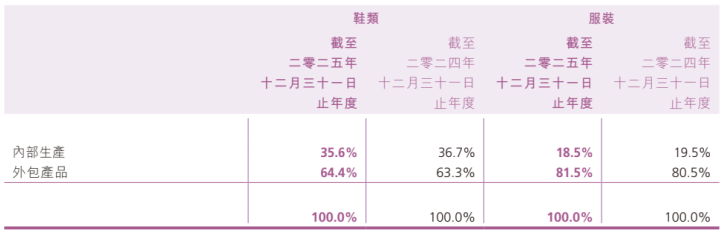

此外,為控制成本,361度進一步提高了外包生產比例,截至2025年底,服裝與鞋類外包產品佔比分別上升至81.5%和64.4%。在業內人士看來,大規模外包與線上頻繁的價格戰,正讓品牌面臨品控壓力。

南都·灣財社記者注意到,黑貓投訴平台上,共有2804條投訴中包含搜索詞361度,有消費者投訴稱,在電商平台購買的361度鞋品出現鞋底開裂等質量問題,維權時遭遇商家推諉、平台處理效率低下;另有消費者表示,購買361度羽絨服後正常退貨,卻被商家拒絕退款,客服溝通也難以得到有效回應。

押注高端與出海,尋找第二增長曲線

提起361度,消費者第一印象往往就是出衆的性價比。在天貓旗艦店中,361度零售價39.99元的T恤與127.99元的跑鞋月銷量均突破1萬件。這種深深刻在品牌基因裏的「極致性價比」,在成就其百億體量的同時,也成為了阻礙其品牌向上突破的枷鎖。

面對主業增長放緩的焦慮,尋找第二增長曲線或成為361度的當務之急。財報顯示,女性運動市場與高端戶外賽道正成為361度重金押注的新方向。特別是其早在2013年便入股的芬蘭戶外品牌ONEWAY,在沉寂多年後於2025年重啓線下擴張,目前已拓展至6家門店。與主品牌不過百元的跑鞋不同,ONEWAY主攻中高端市場,其一件硬殼衝鋒衣售價甚至超過3000元。

在長期關注運動消費賽道的業內人士看來:「對ONEWAY的實體化佈局,是361度依託戶外賽道向中高端市場突圍的重要試探。但在耐克、阿迪達斯以及安踏始祖鳥等巨頭林立的高端局中,361度的海外併購資產並未形成類似始祖鳥之於安踏的戰略級影響,其品牌力與運營經驗仍處於相對弱勢的位置。」

與此同時,「出海」也被361度視為打破天花板的另一把鑰匙。2025年,公司在海外共設有1253個銷售網點,國際零售流水按年增長125.4%。但剔除耀眼的增速基數,一個不可忽視的客觀事實是:自2014年啓動全球化戰略至今已12年,其2025年海外業務收入約4.2億元,佔總營收的比重僅為3.75%,仍未形成實質性的增長支撐。

從資本市場的反饋來看,361度財報發布當日,股價升逾8%,短期業績表現獲得市場認可。但面對日益擁擠的運動鞋服賽道,361度能否在保住下沉市場基本盤的同時,補齊產品與售後短板,讓高端化與全球化的敘事真正兌現為報表上的業績支撐,仍有待市場進一步檢驗。

(文章來源:南方都市報)