是前期漲出來的風險

出品 | 妙投APP

作者 | 丁萍

頭圖 | 視覺中國

現在連地緣衝突這樣的傳統利多,都推不動金價了。

北京時間2月28日下午,以色列對伊朗發動大規模「先發制人」打擊,中東火藥桶被迅速點燃。截至3月21日,緊張態勢已經持續了22天。

按理說,戰事升級,黃金應該受到追捧。可現實卻恰恰相反:COMEX黃金期間跌幅超過17%。3月19日更是暴跌5%左右,一度跌破4600美元/盎司,次日進一步跌破4500美元/盎司。

表面上,令金價承壓的是聯儲局偏鷹。

3月19日凌晨,聯儲局宣佈維持利率不變,雖然符合預期,但是整體表態明顯偏鷹——表示失業率已顯現出一些穩定跡象,也上修了通脹預期;點陣圖也顯示,多數官員仍預期今年將降息一次。

其實真正壓制黃金的,是前期漲出來的風險。而被這種風險壓制的,不只是黃金,還有A股。

巴菲特為何不配置黃金?

是因為黃金本身不產生利息或現金流,是無收益資產。它不是一類能夠依靠內生回報持續增值的資產。這就可以理解為持有黃金的核心機會成本,是利率水平。

利率越高,持有現金、存款和債券的回報越高,黃金這種不生息資產的吸引力就越弱;反過來,利率越低,黃金的機會成本越低。

但要注意的是,這個利率不是名義利率,而是實際利率(實際利率=名義利率−通脹率)。

即便目前聯儲局不降息,也就是名義利率保持不變,但是油價上漲會推高通脹,實際利率反而會下降,這時候持有黃金的成本也就降低了,這正是黃金作為抗通脹資產受到追捧的原因。

那黃金大跌的原因是什麼?

一是流動性問題。市場高槓杆的頭寸需要補倉,黃金作為高流動性資產,會被動流出以滿足保證金或現金需求;

二是黃金過去漲得太猛,獲利盤堆積,在市場情緒敏感、風險偏好回落的階段,哪怕黃金的中長期邏輯沒有變化,短期也可能因為位置過高而對利多反應鈍化,甚至出現利多兌現。

所以,不是黃金的配置邏輯壞了,也不是利率抬升會大幅壓制金價,而是近期黃金價格走得太快、位置太高。市場開始從交易邏輯,切換到交易位置。

而黃金的走弱,某種程度上也是高位資產開始鬆動的一個縮影。

那些前期漲幅較大、交易擁擠、籌碼集中的主線資產,都會面臨類似的壓力。這也解釋了為什麼近期A股會顯得偏弱:

過去承擔主線角色的高位方向,無論是科技還是有色,一旦位置抬得太高,市場對利空就會變得格外敏感,哪怕只是很小的擾動,都可能在估值、籌碼和風險偏好的共振下被迅速放大,因此進入震盪和消化階段。

A股近期比較疲弱,成交量已經縮減至2萬億。除了指數本身已經積累了不少的漲幅,還有一個原因,就是相比去年,當前的流動性環境和風險偏好都在走弱。

目前市場正在交易一個更謹慎的聯儲局預期。中東戰事升級帶來油價暴漲,通脹預期再抬頭,聯儲局降息預期下降,全球流動性隨之承壓。

與此同時,俄烏衝突未見實質緩和,中東局勢持續緊張,地緣不確定性上升,也進一步壓制了資金的風險偏好。

所謂流動性,本質是市場上的資金多不多,主要觀察政策利率,如聯儲局貨幣政策周期;以及信用擴張的強弱,如社融、信貸和M2;還要看資金流向哪裏?資金是進入地產、基建,還是流向股市和實體企業。

風險偏好則是資金來了敢不敢買,這受地緣、政策監管和市場情緒等影響,流動性和風險偏好這兩個變量影響的是估值,是短期變量。

結合當前環境,今年上半年主線行情機會可能有限。當然,也不至於特別悲觀。

一個重要原因是市場對中國經濟的預期,其實已經不像前幾年那麼差了。也就是說,決定長期趨勢的基本面出現了邊際改善。

原因主要有兩個。

一是結構性優勢正在逐步顯現。雖然整體經濟數據,比如GDP讀數可能不算特別好,但一些關鍵領域,比如大模型、人工智能等,中國確實開始展現出一定的領先優勢。也就是說,宏觀數據未必亮眼,但重點產業的競爭力在增強。

從數據上也能體現這一點。去年,高端製造業和裝備製造業分別實現了9.4%和9.3%的增長,顯著高於整體約5%的經濟增速。這說明政策層面也在發生轉變,不再通過大水漫灌來單純託底增速,而是更加註重結構優化和質量提升。

第二個原因是按年基數的變化。國內經濟按年增速雖然略有回落,但本質上更多是「高基數下的自然回落」。

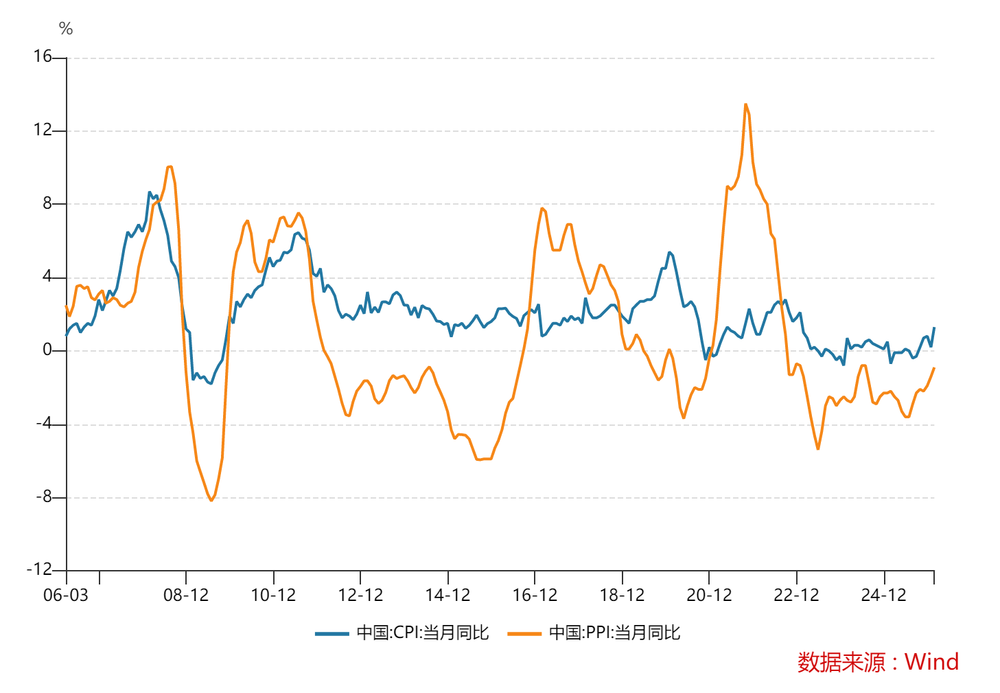

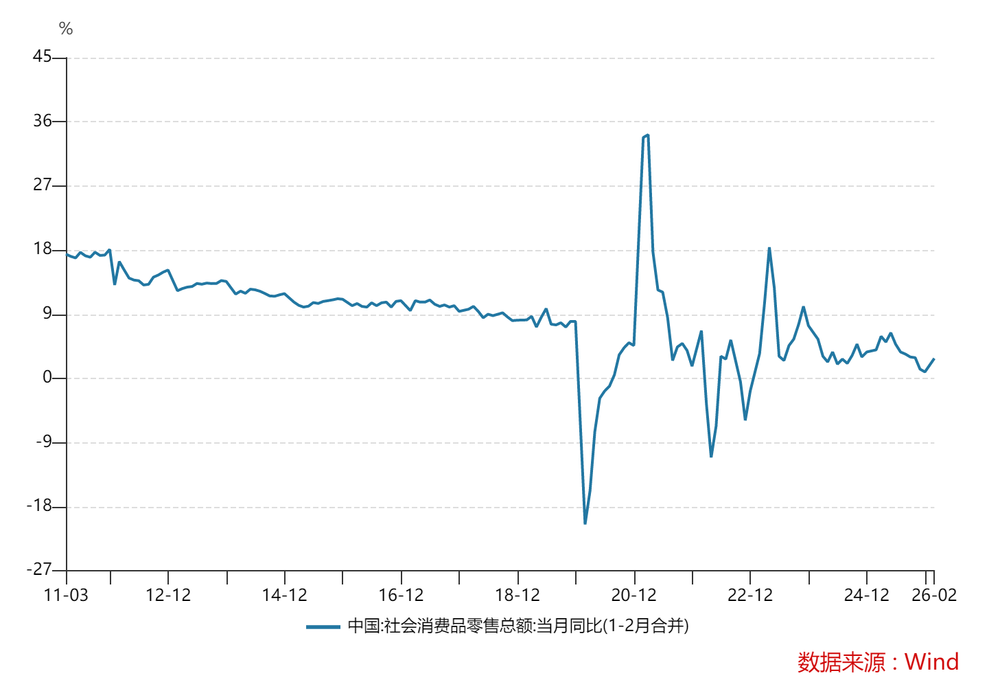

而且與去年不同的是,從去年底到現在,國內經濟運行的邊際變化已經開始顯現。很多高頻指標,如PPI、CPI以及社會消費品零售總額,按年走勢已經從之前的直線往下掉,變成了在底部開始企穩、緩慢恢復。

例如,2026年1-2月我國社會消費品零售總額按年增長2.8%,相比去年11月和12月均有所回升。

也就是說,當前經濟雖然還沒有進入全面復甦階段,但已經逐步脫離此前的單邊下行區間。未來國內經濟也很難再回到過去那種高增速、全民擴張的階段,但至少能保持一個穩定、持續的爬坡過程。

這是底層邏輯的轉折。

正是以上兩個因素,使得市場出現階段性調整,並不是趨勢性下行。

更何況還有政策的託底。現在市場普遍認為,上證指數大概在3950附近是國家隊的一個重要防守位置,甚至可以理解為某種「KPI」。如果市場出現調整,接近這個位置往往會有明顯的託底力量。

那市場什麼時候會走出震盪?

機會可能出現在今年下半年,市場環境可能會明顯改善。

首先是流動性環境可能會比上半年好一些。上半年市場主要受到外圍因素的影響比較大。下半年這些因素會慢慢緩和,流動性環境自然會改善。

其次,從趨勢結構來看,如果把2023年以來的市場走勢拉一條趨勢線,其實是一個斜率向上的通道。指數在這個過程中會不斷衝高回落,但整體始終圍繞這條上升趨勢線運行。表現出來就是:高點不斷抬高,低點也不斷抬高。

如果上半年完成一次比較充分的調整,那下半年的行情空間反而會更加樂觀。到那個時候,無論是估值、流動性,還是國家隊的政策託底,都會形成更好的共振。

以上是趨勢上的判斷,短期仍需保持警惕,不可掉以輕心。

接下來,外部風險裏一個重要變量,仍是中東戰事是否會持續升級。

如果局勢進一步惡化,A股大概率會受到一定擾動,不過從中國自身的情況來看,直接衝擊相對有限,整體仍屬於可承受範圍。

如果美國真的在伊朗問題上深陷泥潭,比如陷入長期地面戰爭,那美國在全球戰略上的精力就會被大量消耗。再者,中國對油價衝擊的承受能力,要比很多國家更強。

一方面,中國原油進口來源相對分散,具備一定的騰挪和替代能力。即便出現極端情況,比如海峽局勢緊張,也很難真正完全切斷中國的原油供應。最多是運輸效率下降,比如船隻減少,但完全斷供的概率很低。

另一方面,中國新能源替代正在持續提升。2025年前四個月,新能源車佔中國新車銷量的42.7%,這意味着居民交通端對油價的敏感性,已經較過去明顯下降。

但這並不意味着中國對高油價不敏感。

霍爾木茲海峽畢竟是全球最重要的能源運輸通道。2025年,接近1500萬桶/日原油經過該海峽,其中大部分流向亞洲,中國和印度合計接收了44%;EIA也估算,2024年經霍爾木茲運輸的原油和凝析油中,84%流向亞洲。也就是說,一旦局勢惡化,亞洲不可能完全置身事外。

油價衝擊至少要分兩個層面來看:一是民生層面,例如居民出行和交通成本,這類壓力通常來得更快;二是經濟體系層面,例如化工、製造業、物流和輸入性通脹,這類影響往往傳導更慢,但持續時間更長。

所以,如果中東戰事持續升級,A股一定會受到影響,但這種影響首先體現為風險偏好下降和油價擾動,其次纔會逐步傳導至基本面。

這種情況下,市場流動性和風險偏好難以修復,高位的黃金也難重啓上升趨勢。

整體上來看,黃金大跌、A股震盪,並不是邏輯失效,而是高位資產的正常調整與市場風險消化。等高位壓力釋放完畢、流動性與風險偏好回升之時,黃金和A股都有望迎來新一輪機會。

對投資者而言,現在的關鍵是,耐心等待局勢明朗的窗口。

免責聲明:本文內容僅供參照,文內信息或所表達的意見不構成任何投資建議,請讀者謹慎作出投資決策。

本內容未經允許不得轉載。授權事宜請聯繫 hezuo@huxiu.com。

End

想漲知識 關注虎嗅視頻號!