3月18日,元保(YB.US)發布2025年度未經審計的財務業績。數據顯示,2025年,元保營業總收入43.732億元,按年增長33.1%;淨利潤13.075億元,按年增長51.0%,淨利潤率29.9%;現金儲備40.4億元,按年增長72.9%。全年新保單數量達3066萬份,按年增長36.7%,第四季度新保單數量約790萬份,按年增長34.5%。

這份亮眼的成績單,讓元保這家以「AI+保險」為標籤的互聯網保險中介平台再次成為焦點。成立僅六年,元保便完成了從初創公司到納斯達克上市企業的躍遷,並躋身國內第二大保險分銷商。

在當下純科技服務商與初創保險科技公司普遍虧損的情況下,元保的這份成績單顯得獨樹一幟。中信建投證券曾在第三季度認為,憑藉AI技術滲透率的提升,元保後續估值修復動力充足,當前估值尚未充分反映其現金儲備價值及技術護城河,維持「買入」評級,目標價33.6美元。

然而,另一組數據同樣引發關注。截至2026年3月10日,黑貓投訴平台上針對元保的投訴量達1217起,近30天內新增6起。投訴主要集中在「自動扣款」、「誤導老人」、「誘導投保」等方面。最新一條投訴發布於3月1日,有用戶稱在無任何投保操作的情況下,卻從2024年9月起被持續自動扣款14個月,累計金額1650元,要求元保全額退款。

今年1月份,《重慶法治報》也曾報道,重慶市民胡先生在2024年10月至2025年3月期間,其支付寶賬戶被元保保險經紀(北京)有限公司連續7個月自動扣款,累計1503元,涉及泰康保險、國任保險承保的兩款「元保關愛」系列保險,而胡先生本人及家屬均未購買過上述保險產品。

一家高速增長、技術驅動的上市公司,為何用戶投訴居高不下?當AI以前所未有的效率重塑保險業,元保的「AI普惠」理想,在現實中為何遭遇信任挑戰?同為互聯網保險中介,元保又為何能在短短六年內躋身行業第一梯隊,卻始終難逃口碑爭議?

狂飆密碼:AI提效驅動

普惠策略破圈,流量轉化

元保本質上仍是保險中介,仍然依賴保費規模與續保率賺錢,但與傳統保險中介依靠代理人「人海戰術」不同,元保的增長驅動力是AI技術。

具體來說,元保提出的「AI in All」戰略,將AI貫穿獲客、覈保、理賠、售後等所有業務環節。簡單說,就是元保將AI與保險結合,先通過用戶模型分析預測不同用戶的保險需求,再利用媒體模型曝光觸達潛在用戶,最後利用產品模型與用戶匹配促進交易,用戶一旦購買元保產品,元保便可獲得佣金收入。

截至2025年年底,元保已搭建超過4900個模型的AI庫,能夠分析超5700個用戶標籤,研發人員佔比70%,其中AI團隊員工佔員工總數的10%以上。

創始人方銳也曾提及,對元保而言,AI不僅僅是輔助工具,更是推動企業創新和做決策的重要力量。

其財報數據也驗證了元保的這套增長邏輯。2025年,元保總收入大幅增長,主要來自兩大板塊:保險分銷服務收入14.468億元,按年增長33.8%;系統服務收入29.227億元,按年增長33.2%。

值得關注的是,元保2025年的銷售及營銷費用達到22.172億元,佔運營成本總額的73.02%。這說明元保仍高度依賴銷售費用驅動業務增長,本質上還是需要靠大規模投流搶佔流量入口。但其銷售及營銷費用按年增幅為23.9%,增幅低於營收和利潤增幅,這也說明AI技術讓投流更精準、獲客成本更低。

與此同時,研發費用按年增長58%,增幅遠超銷售及營銷費用增速,也體現出元保大力投入研發構建其技術壁壘的戰略意圖。

元保創始人方銳表示,「元保藉助於AI技術和數千個模型組成的網絡,提供個性化產品服務推薦,以更低的成本和更高的效率將用戶與保障需求對接,提升了保險的可及性。」

但技術迭代速度很快,正如方銳所言,「在AI面前,大家幾乎站在同一起跑線上,很容易被‘彎道超車’。」技術服務於業務,它的作用在於提效。而收入的增長,最終還是要依賴投保群體和保費規模。

財報數據顯示,2025年,元保全年新保單數量達到3066萬份,按年增長36.7%,第四季度新保單數量約790萬份,按年增長34.5%。

除了AI技術提效,元保另一個關鍵增長因素是普惠保險策略。

傳統保險行業長期存在「健康優先」的潛規則,對於患有慢性病患和既往症的帶病體人群,以及年齡在60歲以上的老人,常常被排斥在投保門外。

而元保將多款產品投保年齡放寬至80歲,甚至推出覆蓋0-99周歲人群的產品,同時大幅放寬職業限制,讓更多有基礎疾病的普通人也能獲得保障。這條策略將投保範圍覆蓋到更多原本難以被有效納入投保範圍的人群,成為其規模擴張的重要基礎。

元寶首席財務官也表示,元保又實現一個強勁增長,得益於其不斷擴大用戶群體。

與此同時,元保能夠在短時間內快速提升保單交易量,還與其產品結構密切相關。招股書顯示,元保分銷的保險產品中,99%以上為中短期險,主要以醫療險和重疾險為主。這類產品保費門檻低、決策周期短、復購頻率高,天然適合互聯網流量轉化,也是其新保單持續增長的另一引擎。

圖源元保招股書

隱祕角落:

1200餘條投訴背後的「不知情投保」與「自動扣款」

聚光燈之外,陰影同樣存在。

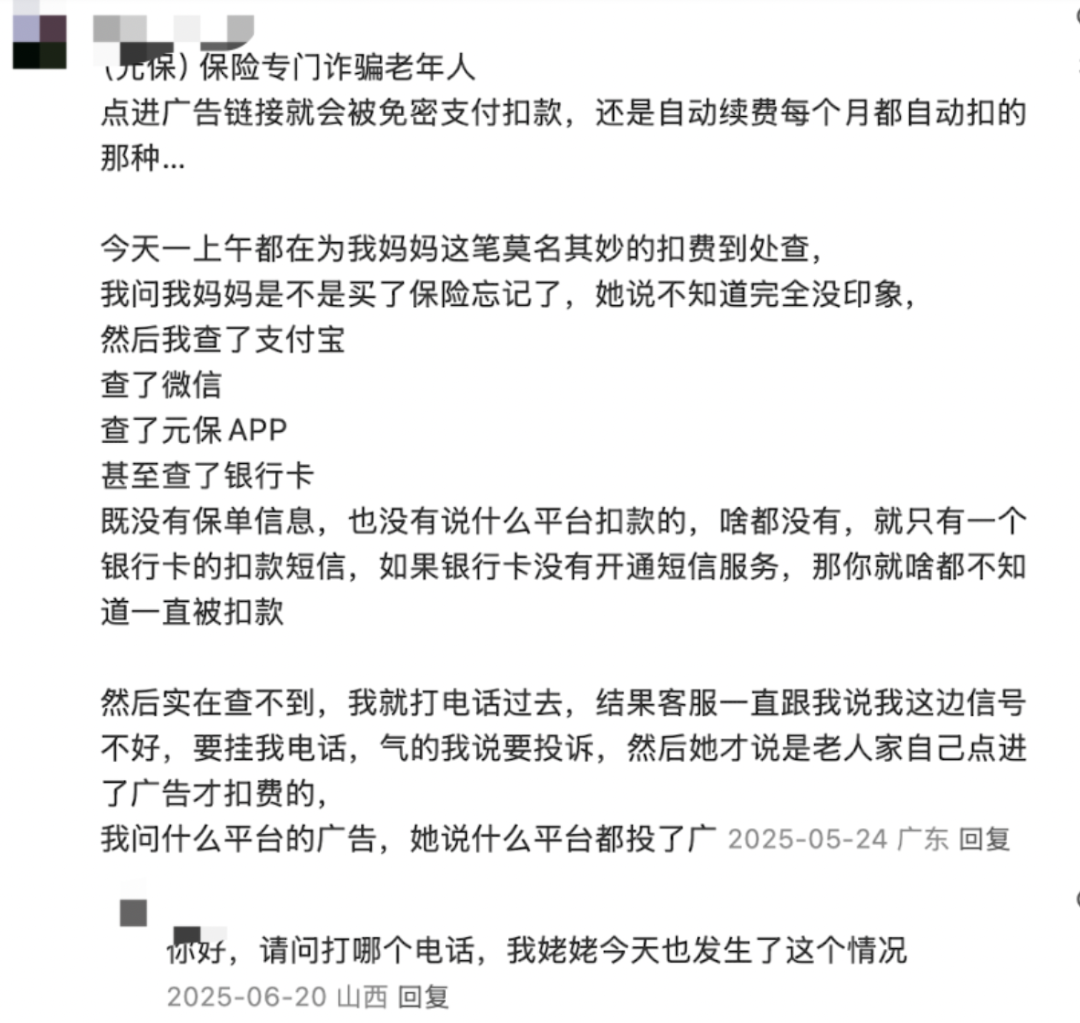

「今天檢查家裏老人的銀行卡發現,每月被自動扣款700多元,累計已經扣了快1萬。」今年3月,上海的楊女士翻看老人銀行卡賬單時,才發現這筆持續了10個月的扣款。順着扣款記錄追溯,源頭指向元保。「老人名下莫名多了三份一模一樣的保險。」楊女士問遍家人,老人完全不記得投過保,更沒有手動簽過任何自動代扣協議。

浙江的蘇女士也遇到了類似情況。她在京東購物時點過一個「0元保險」的彈窗,次月銀行自動扣款的消息彈出來,她才意識到,自己無意間完成了一次投保,還被授權了自動扣款。

梳理這些投訴案例,會發現一個共同點:被「莫名投保」「自動扣款」盯上的,往往是老年人。正如有用戶在社交媒體上吐槽:「元保保險,專騙老年人。」

圖源社交媒體

圖源黑貓投訴平台

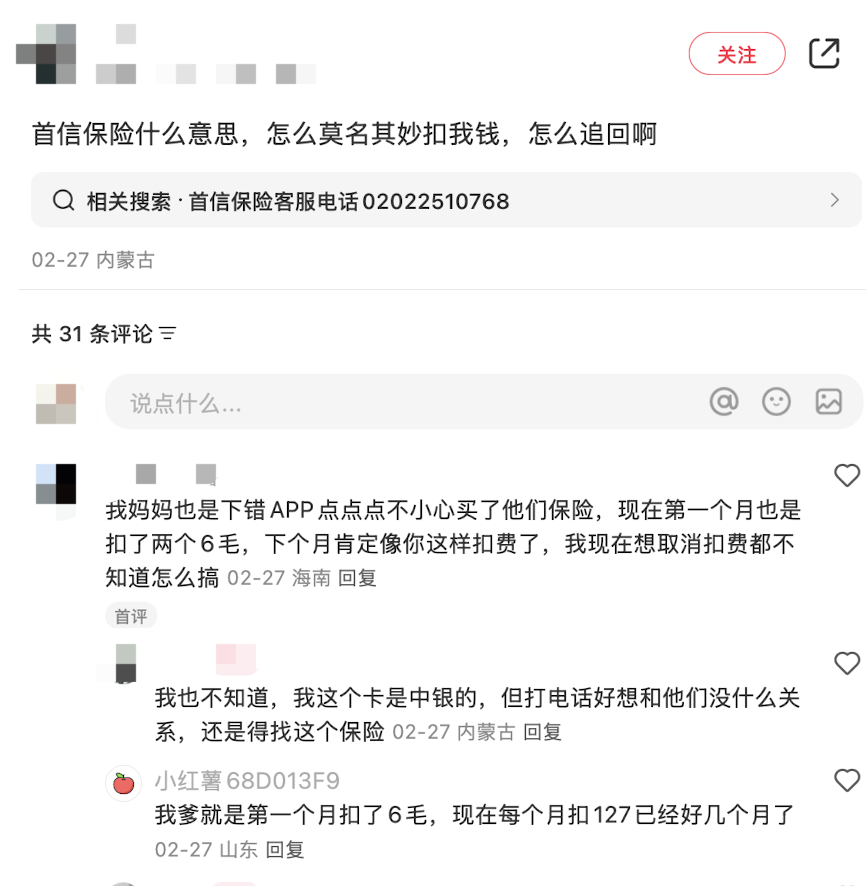

在黑貓投訴平台上,涉及元保的投訴累計1200多條,問題也主要集中在「自動扣款」、「不知情投保」、「誤導老人投保」等方面。有用戶反映,他在瀏覽短視頻或小程序時,被元保平台以「首月1元」「免費領取」「每月幾塊錢」等廣告吸引,在未明確被告知真實保費、未顯著提示自動續費、也未完整展示保險條款的情況下,被默認勾選投保,併產生不知情的扣費。

值得注意的是,捲入「自動扣款」爭議的並非只有元保保險經紀本身,還包括它旗下的其他保險中介機構。

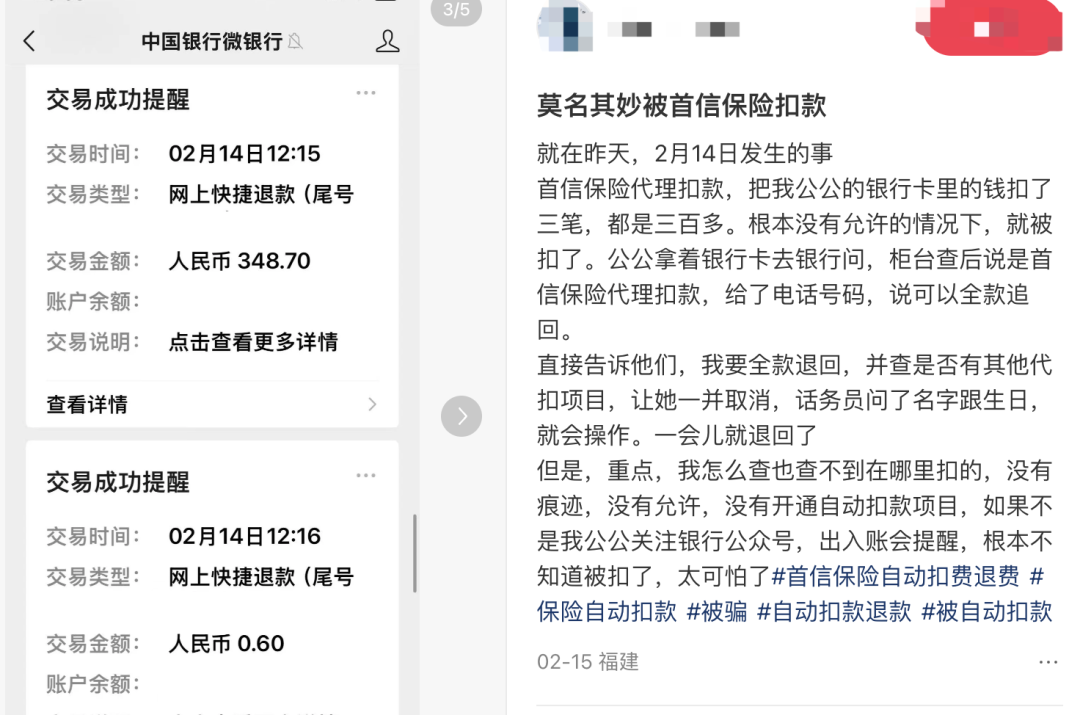

圖源於社交媒體

2026年2月14日,有用戶在社交媒體反映其公公銀行卡在同一天被莫名扣款三筆,金額分別為310元、348.7元、348.7元。經銀行櫃台查詢,扣款方是首信保險代理,前後共扣款5筆錢,通過客服電話投訴,最終追回扣款。

企業預警通信息顯示,首信保險代理(廣東)有限公司是由元保數科(北京)科技有限公司間接控股。首信保險成立於2010年,比元保保險早了10年,過去有3個曾用名。2021年底,元保從廣州唯品會信息科技有限公司收購了首信保險,藉此進一步拓展了業務版圖。

圖源企業預警通

圖源黑貓投訴平台

在黑貓投訴平台上,也可以查到130餘條關於首信保險的投訴,主要集中在消費者不知情、未經同意的情況下,無故自動扣款。

事實上,這類投訴並非近期纔出現。早在元保成立初期,為了覆蓋更多的消費群體,快速獲客,「1元保」等營銷話術就曾帶來大量投訴。2022年,元保曾因未按規定開展互聯網保險經紀業務被監管部門警告並罰款。首信保險早在2024年8月,就因為在網絡銷售過程中,未經消費者允許擅自為消費者投保並扣款,被甘肅省消費者協會提出批評。

如今,元保已成功上市,但是相關投訴仍未停止。在2026年2月19日的投訴中,有用戶稱「元保保險未經授權違規扣款」,自2025年1月起連續14個月累計扣款5076.46元,要求退款並賠償。

這些案例的核心爭議在於,當用戶聲稱「不知情」時,究竟是用戶誤操作,還是合作的平台的界面設計、元保的營銷話術存在誤導空間?在渠道合作管控、用戶授權驗證、條款告知義務等環節,元保是否切實履行了保險中介的合規職責?

基因溯源:網易系高管技術

理想遭遇信任裂痕

元保持續被用戶投訴,面臨信任挑戰,這與其企業自身基因和戰略選擇相關。

元保的創始人方銳並非出身傳統保險業,而是擁有多年的互聯網與金融科技背景。

在創辦元保之前,他已經在網易工作了17年,先後創立網易電商和網易支付,曾任網易集團副總裁。

除了方銳,元保團隊內也有不少高管都是網易系高管,招股書也表示,團隊已並肩作戰十餘載,構建了高效協同的工作機制。

方銳於2019年11月創立元保,2020年元保平台上線,方銳從一開始便將「AI+保險」確定為元保的發展模式,走技術至上的路線。他曾公開表示,「中國保險行業正站在新的歷史方位,AI就是核心生產力,抓住AI就是抓住了保險業未來十年的增長密碼。」

技術驅動疊加互聯網流量打法,讓元保迅速跑通商業模式。憑藉「首月1元」「免費領取」等互聯網營銷手段,上線僅一年多,元保便在2021年5月宣佈擁有數百萬付費用戶,同年更是完成近10億元C輪孖展,刷新了互聯網保險行業的孖展速度。

方銳在接受媒體專訪時強調,元保堅信 「技術服務於人」,主張用AI實現保險的普惠化與個性化。然而,理想與現實之間終究還是存在裂痕。

元保雖以科技公司自居,但本質上仍是保險分銷平台,盈利核心依賴保費規模和續保率。要實現規模增長,就必須依靠流量獲客,與渠道合作,這注定了其還是以銷售和營銷為主導。財務數據也印證了這一點,2023年至2025年,元保的銷售及營銷費用分別為14.62億元、17.90億元和22.17億元,在總運營成本中的佔比始終維持在70%以上。

高額營銷投入的背後,是元保對互聯網流量邏輯的嫺熟駕馭,而這恰恰源自創始人以及核心高管的互聯網大廠基因。

但保險的本質是長期契約,建立在透明、誠信與風險共擔的基礎之上。當元保在追求技術、追求規模的同時,用戶的信任問題也開始顯現。如今,元保已經成功上市,也正從「流量驅動的保險分銷平台」轉向「技術驅動的保險科技服務商」,但在轉型過程中,用戶投訴卻並未消失。

十字路口:技術效率與用戶信任如何兼得?

元保的問題,不只是某一家公司的困境,更是整個保險科技行業面臨的共性問題:在追求技術效率的同時,如何守住信任的底線。

早在2021年,原銀保監會發布的《互聯網保險業務監管辦法》就已明確要求,不得以默認勾選、強制搭售等方式剝奪消費者的自主選擇權。合規經營,早已成為互聯網保險平台可持續發展的前提條件。

2026年2月,元保發布六周年品牌視頻,片中願景是「用科技推動保險普惠,讓時代和科技的進步成為落在每個人身上的希望」。但對普通人而言,需要的不僅是「普」與「惠」,更是「信」與「安」。

成立三年,實現扭虧為盈,成立六年,便在美國納斯達克成功上市。高速增長的業績,一定程度上反映了市場對其商業模式的認可。但硬幣的另一面是,用戶投訴持續不斷,信任危機仍未消散。

如何在增長之外,修複品牌口碑、重建用戶信任,是技術之外,元保必須直面的課題。僅靠「AI賦能、效率提升」的資本故事,能否持續贏得市場的認同?還需要時間與行動驗證。

#保險 #網易 #金融 #美股 #AI