炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源| 趙偉宏觀探索

文 | 趙偉、陳達飛、趙宇、王茂宇、李欣越

摘要

2 月底中東地緣衝突以來,原油價格中樞持續攀升,引發滯脹擔憂。3 月 FOMC 例會立場偏鷹,觸發緊縮交易,市場開始博弈聯儲局年內加息。聯儲局偏鷹的政策立場符合預期,但「不降息」或是「底線」,後續關注金融條件收緊的「負反饋」。

(一)市場正在博弈聯儲局 2026 年加息,但目前仍是「小概率事件」

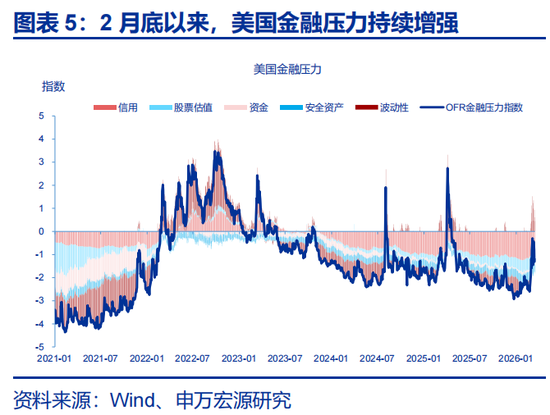

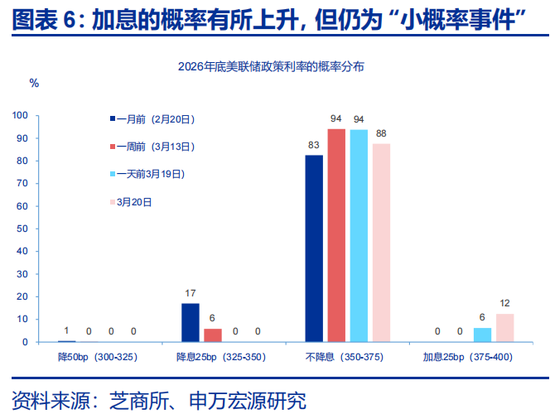

中東地緣衝突的「長期化」和油價中樞的持續抬升,正抬升經濟的滯脹風險和流動性緊縮壓力。3月FOMC例會後,美國金融壓力顯著增強,市場開始博弈聯儲局下一次行動是加息的可能性。截止到3月20日,2026年加息25bp的概率已經從一個月前的0增加到12%。

我們認為,不降息或是聯儲局2026年鷹派立場的「底線」——加息是極小概率事件。這主要基於:第一,類似於70年代的「大滯脹」形成的條件不充分;第二,短期通脹壓力將通過實際收入效應、金融條件效應、財富效應和預期等機制抑制需求,進而對油價和通脹產生「反身性」。

(二)原油的供給衝擊再難形成「大滯脹」,但油價見頂或是重啓降息的前置條件

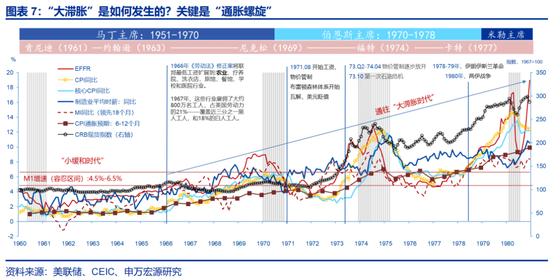

首先,美國不具備形成「大滯脹」的條件,如果中東地緣衝突向極端情形演繹,經歷短暫滯脹之後,美國經濟更可能出現衰退。大滯脹的核心機制是「工資-物價螺旋」——利潤-物價螺旋是脆弱的,因為,只有在工資跟隨通脹上漲的前提下,供給側衝擊引發的通脹纔是可持續性的。

面對原油供給衝擊引發的通脹壓力,聯儲局政策更偏向於關注短期通脹壓力,優先選擇以不變應萬變,而後相機抉擇。二戰結束以來的地緣政治衝突具有短期性特徵,油價上行及其對經濟基本面的影響也具有短期性特徵,故難改變貨幣政策方向。當下,聯儲局正處於降息周期的「最後一程」,油價見頂或是聯儲局重啓降息的關鍵。

(三)地緣衝突緩和是油價見頂的有利條件,但不宜忽視油價-金融-經濟的「負反饋」

油價已成為大類資產定價的「錨」。地緣風險溢價與基本面是原油定價的兩個核心變量。市場正密切關注中東局勢,但也不宜忽視的是油價-金融-經濟「反身性」的力量:原油供給側衝擊引發的通脹將通過實際收入、金融條件或財富效應等抑制總需求,進而壓制油價。

市場已經處於油價-金融-經濟的「負反饋」循環之中,當市場對聯儲局降息的定價過度悲觀時(如年內加息),實際上降息的可能性反而更大。中期而言,對貨幣金融環境不友好的一個場景是:地緣衝突是暫時的,但衝突後油價中樞抬升的幅度或持續性超預期。

風險提示:地緣政治衝突升級;美國經濟放緩超預期;聯儲局超預期轉「鷹」

報告正文

2月底中東地緣衝突以來,原油價格中樞持續攀升,引發滯脹擔憂。3月FOMC例會立場偏鷹,觸發緊縮交易,市場開始博弈聯儲局年內加息。聯儲局偏鷹的政策立場符合預期,但「不降息」或是「底線」,後續關注金融條件收緊的「負反饋」。

(一)市場正在博弈聯儲局2026年加息,但目前仍是「小概率事件」

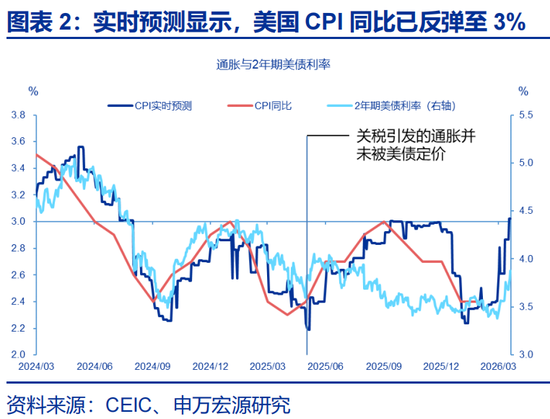

中東地緣衝突的「長期化」和油價中樞的持續抬升,正在抬升經濟的滯脹風險。截止到3月19日,布倫特原油現貨價格已升至111美元/桶,相比中東地緣衝突前夕(2月27日,71美元)上漲了40美元(漲幅約56%),相比2025年底(12月31日,61美元)上漲了50美元(漲幅約82%),相比2025年3月(平均72美元)上漲39美元(漲幅約54%)。成本衝擊之下,美國批發或零售燃油、汽油價格「水漲船高」,且漲幅遠超原油。這引發了市場對於美國「去通脹」前景和聯儲局貨幣政策緊縮的擔憂 ——雖然原油供給側衝擊引發的再通脹是短暫的,但這依賴於供給側衝擊本身是否是臨時的,以及需求側的響應。

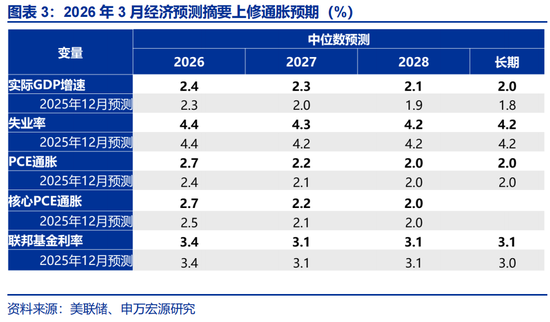

3月FOMC例會確認並強化了市場的緊縮擔憂。3月FOMC例會的政策基調總體偏鷹,比如在前瞻指引方面,鮑威爾指出通脹的進展是考慮降息的前提。通脹上行的風險主要來源於兩個方面:第一,關稅的傳導預計直到2026年中才改善,滯後性略超預期;第二,中東局勢的不確定性和油價的高波動性。3月經濟預測摘要將2026和2027年核心PCE通脹預測分別上修了0.2、0.1個百分點至2.7%、2.2%,維持2026年失業率4.4%的預測不變。基於通脹和就業的風險平衡,鮑威爾認為,「(當前)很難說哪一方面的風險顯然更大」,故利率處於「中性利率區間的較高水平」是合適的,並保留年內降息1次的指引,但指出通脹的進展是考慮降息的前提。

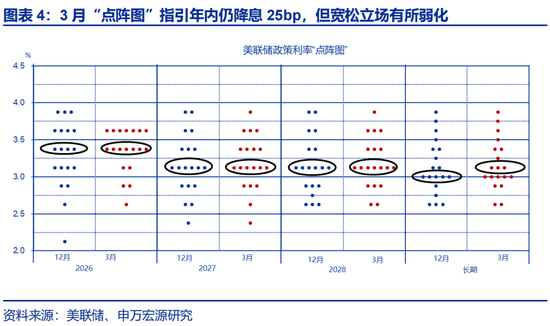

3月FOMC例會後,美國金融壓力顯著增強,市場開始博弈聯儲局下一次行動是加息的可能性。聯儲局偏鷹的政策立場強化了「緊縮交易」:美股、金銅等商品大跌,美債「熊平」、美元走強,金融壓力顯著增強。截止到3月20日,雖然2026年內「不降息」的概率仍保持在80%以上,但加息25bp的概率已經從一個月之前的0增加到12%,與此同時,降息25bp的概率則從17%下降到0,對應下一次最有可能降息的時點已經推遲到2027年9月——概率僅為37.5%,具有典型的肥尾特徵。

我們認為,不降息或是聯儲局2026年鷹派立場的「底線」——加息是極小概率事件。並且,市場的定價越悲觀,聯儲局實際轉鴿的可能性與空間反而越大。這主要基於:第一,類似於70年代的「大滯脹」形成的條件不充分,即供給側衝擊下,油價引發的通脹壓力是臨時的——與2022年俄烏衝突不同:第二,短期通脹壓力將通過實際收入效應、金融條件效應、財富效應和預期等機制抑制需求,進而對油價和通脹產生「反身性」。綜合而言,如果中東衝突是短暫的(比如1-2個月),油價將逐步回落,這有可能推遲聯儲局降息的時點、但不足以改變方向;2)如果衝突持續的時間或油價位於高位的時間超預期,「反身性」的力量或引發經濟衰退恐慌,即使地緣政治衝突未終結,油價也可能回落,進而打開聯儲局降息的空間。

(二)原油的供給衝擊再難形成「大滯脹」,但油價見頂或是重啓降息的前置條件

美國或不具備重演上世紀70年代「大滯脹」的條件,如果中東地緣衝突向極端情形演繹,美國經濟更可能出現衰退,而非滯脹。滯脹的核心機制是「工資-物價螺旋」——利潤-物價螺旋是脆弱的,因為,只有在工資跟隨通脹上漲的前提下,供給側衝擊引發的通脹纔是可持續性的。70年代的「大滯脹」符合這一機制的描述,但當今的美國不具備這一條件:1)中長期通脹預期並未脫錨;2)工會的「集體談判權」缺失,勞動力市場「弱平衡」;3)聯儲局更加獨立……2022年俄烏衝突是一次極端的壓力測試,在月均油價升至123美元/桶、聯儲局加息滯後、財政政策非常積極、居民部門超額儲蓄充裕和勞動力市場偏緊的背景下,原油漲價的擴散效應也是可控的——CPI的高點與油價的高點均為2022年6月、核心CPI的高點為9月。

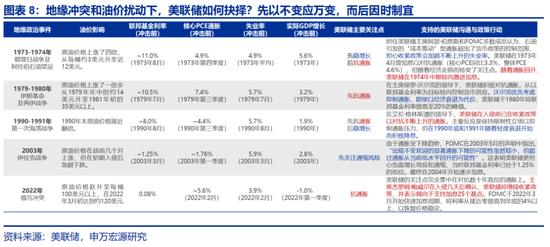

面對原油供給側衝擊引發的通脹壓力,聯儲局的政策立場上更偏向於關注短期通脹壓力,而行為上則優先「以不變應萬變」,而後因時制宜、相機抉擇。兩個特殊的案例是1973-1974年第一次石油危機和2003年伊拉克戰爭,前者聯儲局更加擔心加息可能引發的失業上升和經濟衰退風險,後者聯儲局更加關注通縮風險。但這兩個案例均不事宜作為當前的參照系。前者是凱恩斯經濟學和傾斜的菲利普斯曲線觀念下的貨幣政策實踐,後者處於科網泡沫破裂後漫長的「無就業復甦」環境,且衝突並未引發油價大幅飆升,CPI通脹僅僅從1.5%(2002年9月)升至約3%。

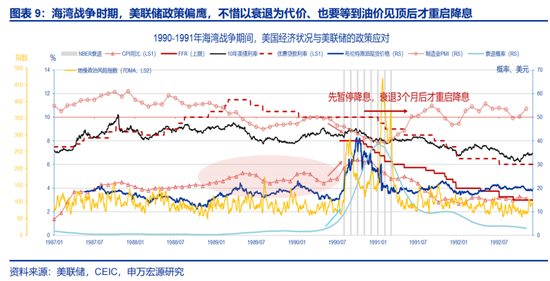

在1990-1991年海灣戰爭案例中,聯儲局偏鷹,不惜以衰退為代價、也要等到油價見頂後才重啓降息。1990年8月,伊拉克入侵科威特,海灣戰爭爆發,布倫特原油價格從20美元/桶以下飆升至40美元以上,CPI按年從4.8%升至6%以上。早在1989年中,聯儲局已經啓動降息周期。海灣戰爭爆發後,時任聯儲局主席格林斯潘先選擇觀望、暫停降息,而後在地緣衝突緩和油價回落後,於1990年10月FOMC例會重啓降息——NBER界定的衰退開始3個月之後。值得注意的是,1991年1月伊拉克襲擊以色列,衝突再度激化,地緣政治風險指數遠超1990年8月,但油價經歷短暫脈衝之後快速回落,因為美國經濟正處於衰退當中,因此也並未影響聯儲局後續降息的節奏。

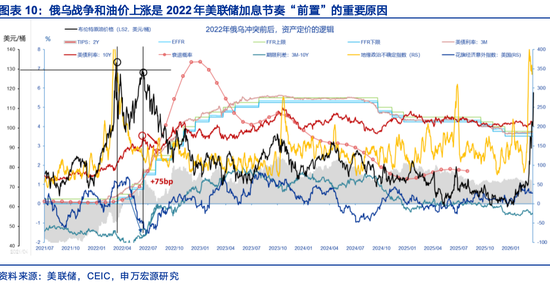

2022年俄烏衝突和油價上漲是聯儲局加息節奏「前置」的重要解釋。俄烏衝突爆發之前,布倫特原油價格已經從2020年4月的低點18.4美元/桶持續上行至2022年2月97美元/桶。2月底衝突之後,油價月均最高升至6月的123美元/桶(3月高點為138美元/桶)。2022年3月聯儲局啓動加息,這是既定的政策舉措,但後續加息幅度的持續提升(3月25bp,5月50bp,6-11月連續4次加息75bp)則與油價有直接關聯。從聯儲局啓動加息到2022年底,美國經濟衰退的概率同步上行,但聯儲局堅持以抗通脹、錨定通脹預期為主要矛盾。

案例分析顯示,面對衝擊側衝擊引發的油價上行壓力,聯儲局更傾向於關注通脹的短期上行風險,行為上或表現為降息周期中的暫停降息、加息周期中更快加息。二戰結束以來的地緣政治衝突本身就具有短期性特徵,油價上行及其對經濟基本面的影響也具有短期性特徵,聯儲局常「以不變應萬變」,直到形勢明朗後纔行動——就業與通脹的風險平衡(包含現實和預期兩方面)始終是政策反應函數的內核。當前,聯儲局正處於降息周期尾聲(類似於2003年伊拉克戰爭案例),油價何時見頂或是聯儲局何時重啓降息的關鍵。

(三)地緣衝突緩和是油價見頂的有利條件,但不宜忽視油價-金融-經濟「反身性」的力量

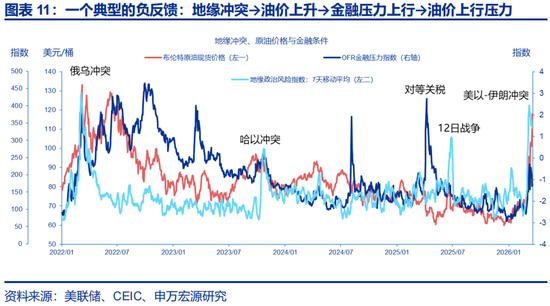

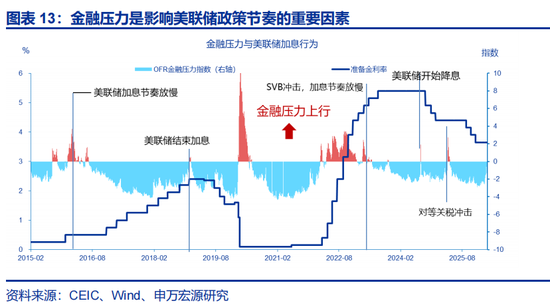

2月28日美以襲擊伊朗以來,油價成為大類資產定價的「錨」。市場密切關注衝突再度升級的可能性、原油基礎設施破壞程度、霍爾木茲海峽通航情況,以及衝突緩解後油價的可能中樞……這都是判斷短期油價的重要維度,但不宜忽視的是油價-金融-經濟「反身性」的力量:原油供給側衝擊引發的通脹將通過實際收入效應、金融條件效應或財富效應等機制抑制總需求,進而壓制油價。海灣戰爭和俄烏衝突兩個案例均顯示,原油供給側衝擊會產生經濟滯脹的壓力,期間,金融條件趨於收緊(表現為聯儲局政策立場轉鷹、美債利率上行、美股回調、信用利差走擴等),又會進一步強化經濟下行壓力,最終,需求「戰勝」供給,油價由漲轉跌,為聯儲局政策轉鴿和金融條件轉松創造了條件。

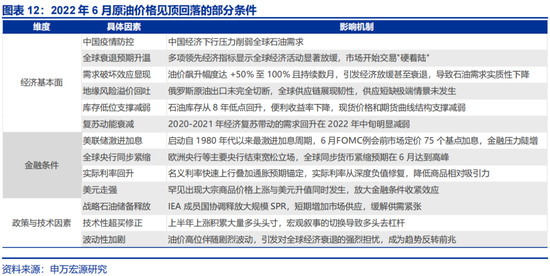

俄烏衝突期間,油價呈現「雙頂」特徵,3月的第一的頂部與地緣政治不確定指數見頂的時間基本同步,主要反應地緣衝突的「降級」(圖12)。但是,油價並未隨着風險的「降級」持續下行,中樞反而在5月和6月逆勢上行,最終在衰退壓力之下進入長期下行通道。除了經濟基本面、政策與技術性條件外,6月中旬油價開始回落前後,金融壓力陡增的主要表現有:1)全球央行開啓「加息潮」,聯儲局6月FOMC例會首次加息75bp(連續4次);2)美元走強;3)10年期美債利率見頂回落,10y-3m期限利差開始收窄,2年期TIP利率由負轉正;4)美股大幅回調。

2月底中東地緣衝突以來,美國金融條件開始收緊,3月FOMC例會起到了加速作用,油價-金融-經濟的「反身性」將從需求端壓制油價,為聯儲局轉鴿創造條件。綜上所述,首先,我們傾向於認為,美國重演70年代「大滯脹」的條件是極不充分的;其次,原油供給側衝擊引發的油價上漲將「消滅」需求,進而限制油價上漲的空間;第三,此外,金融壓力上行還將加速私募信貸(private credit)風險的暴露;所以,我們正處在一個「負反饋」循環之中:當市場對聯儲局降息的定價過度悲觀時(如年內加息成為大概率事件),或許恰恰離實際降息的落地不遠了,如同2024年9月啓動降息周期和2025年9月重啓降息周期一樣,只是這兩次均因為就業下行風險佔優。當下,就業下行風險本就存在,還疊加了私募信貸風險,因而,假定不出現大滯脹的極端場景,我們仍可對今年內聯儲局降息持謹慎樂觀立場。對流動性不友好的一個場景是:地緣衝突是暫時的,但衝突後油價中樞的抬升超預期。

風險提示

1、地緣政治衝突升級。俄烏衝突尚未終結,地緣政治衝突可能加劇原油價格波動,擾亂全球「去通脹」進程和「軟着陸」預期。

2、美國經濟放緩超預期。關注美國就業、消費走弱風險。

3、聯儲局超預期轉「鷹」。若美國通脹展現出更大韌性,可能會影響聯儲局未來降息節奏。

THE END

內容節選自申萬宏源宏觀研究報告:

《不降息或是聯儲局的「底線」—「流動性筆記」系列之九》

證券分析師:

趙偉 申萬宏源證券首席經濟學家

陳達飛 首席宏觀分析師

趙宇 高級宏觀分析師

王茂宇 高級宏觀分析師

李欣越 高級宏觀分析師

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出於傳遞更多信息之目的,並不意味着讚同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:楊賜