福特等企業改造電池工廠,轉向生產工業及公用事業級儲能電池

加州一處特斯拉儲能設施。分析師稱,特斯拉儲能業務今年營收預計大漲 45%,而電動汽車銷量增幅僅為 2.3%。

加州一處特斯拉儲能設施。分析師稱,特斯拉儲能業務今年營收預計大漲 45%,而電動汽車銷量增幅僅為 2.3%。電動汽車電池製造商正轉向為數據中心和電力公司生產儲能電池,其中包括福特汽車等企業。

在電動汽車政策支持下,電池廠商近年在美國大舉投資。但特朗普政府上台後,取消了對電動車消費者的補貼激勵,也廢除了針對高油耗車企的懲罰性措施,行業格局隨之改變。

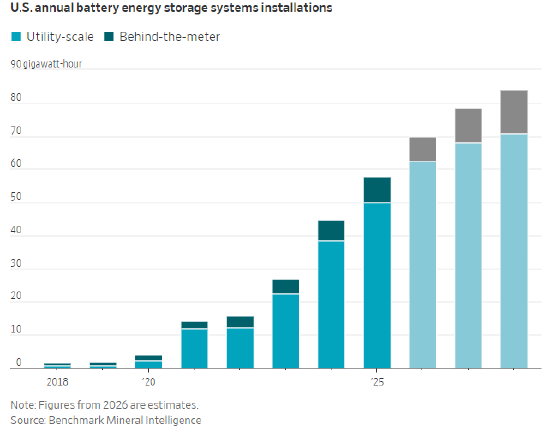

基準礦物情報機構(Benchmark Mineral Intelligence)預計,今年儲能領域將佔到美國電池總需求的 41%,高於兩年前的 26%。

與此同時,美國本土生產電網級電池仍有明確補貼。儘管特朗普簽署的相關法案取消了太陽能與風電稅收抵免,但只要設備不含過多中國成分,儲能項目仍可獲得補貼。中國製造的電池則面臨高額關稅。

伊朗衝突對化石能源市場的衝擊,進一步推動數據中心棄用柴油或天然氣發電,轉而選擇電池。雖然天然氣價格上漲理論上利好電動車,但美國當前的政策環境讓混合動力車型在可預見的未來更具優勢。

本周公布的兩筆交易凸顯了這一轉向:

- 韓國 LG 能源解決方案宣佈,將利用密歇根州一座原本為通用汽車生產電動車電池的工廠,為特斯拉儲能業務生產電芯,項目投資 43 億美元。

- 三星 SDI 宣佈一項 10 億美元協議,通過其在印第安納州與 Stellantis 的合資工廠,為一家未具名美國能源公司供應電池。

其他轉型企業還包括:

- 福特計劃在 2026—2027 年投資 20 億美元,改造肯塔基州的電動車電池產能。

- 日本電池廠商 AESC 改造了田納西州一家曾為日產聆風生產電池的工廠。

從動力電池轉向儲能電池通常需要調整電池化學體系:

- 多數電動車使用鎳錳鈷三元鋰電池(NMC),能量密度更高,適合提升續航。

- 電網儲能更常用磷酸鐵鋰電池(LFP),成本更低、循環壽命更長、耐熱性更好,可密集排布。

據基準礦物情報研究主管休斯介紹,調整化學體系成本較低,耗時 6 個月至 1 年。但改變電池外形(圓柱、軟包、方形)成本更高。福特肯塔基工廠將同時調整化學體系與形態:從 NMC 軟包電芯改為 LFP 方形電芯。

這一轉型是否有利可圖?

福特 CEO 法利在上月財報電話會上表示,儲能業務 「投資回收期短」,並可「為核心汽車業務降低風險」。

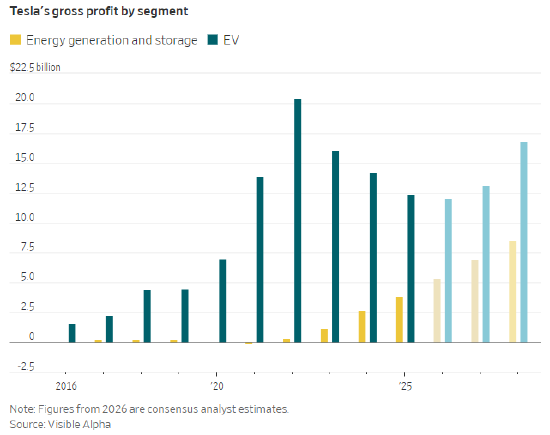

對特斯拉而言,儲能業務已實現高速增長與高盈利。作為美國電網級電池龍頭,其儲能業務去年毛利率約 30%,遠高於電動車業務的 18%。分析師預計,特斯拉儲能業務今年營收將大漲 45%,而電動車銷量僅增 2.3%。

電池對數據中心的吸引力主要有兩點:

- 監管要求數據中心在用電高峯時配合降負荷,配備現場電池可滿足條件。

- 電池響應速度快,適配數據中心波動極大的電力需求。

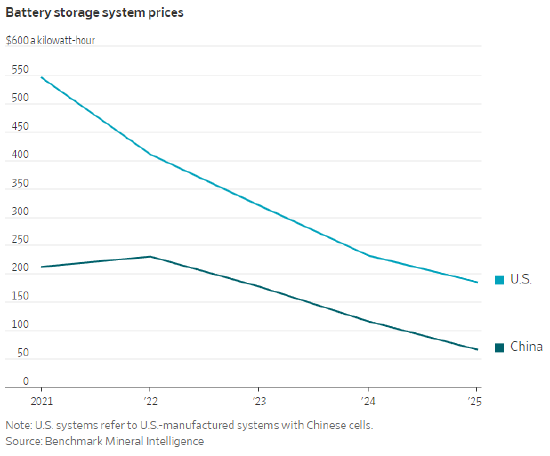

此外,LFP 電池成本在過去兩年腰斬,主要得益於技術進步與規模化生產。彭博新能源財經數據顯示,去年電池儲能的平準化能源成本首次低於燃氣輪機。

行業面臨的主要風險:

- 中國主導全球電池供應鏈,LFP 陰極材料佔比高達 99%,可能導致美國廠商難以滿足補貼條件。

- 中國儲能產能已超過全球需求,若中國廠商降價衝關稅,將對全球市場構成衝擊。

- 最大風險在於政策多變:對華關稅、稅收抵免及相關資格規則都可能調整。正如車企在電動車領域經歷的,依賴政策的投資一旦激勵取消,可能迅速陷入困境。

責任編輯:郭明煜