炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

出品:新浪財經上市公司研究院

作者:喜樂

近日,國內汽車無線傳感SoC領域公司琻捷電子再度向港交所主板遞交上市申請,中金公司及國泰君安國際擔任聯席保薦人。根據招股書,本次港股IPO募集資金將用於:1)擴大業務規模及加速新產品的商業化;2)提升在智能輪胎SoC、BMS SoC及USI SoC方面的先進技術及基礎技術的研發能力;3)擴大國內及國際銷售網絡及提升我們的全球市場地位;4)戰略投資或收購,以實現長期發展目標;5)營運資金及其他一般公司用途。

儘管琻捷電子在汽車無線傳感SoC供應商已佔據頭部地位,憑藉先發技術優勢卡位賽道實現營收增長、毛利率改善,且在儲能等新領域完成初步佈局,但公司尚未擺脫持續虧損、經營現金流淨流出的困境,疊加存貨與應收賬款雙重資金佔用、行業競爭加劇、市場地位受擠壓、客戶依賴度攀升等多重問題,成為其衝擊資本市場的核心阻礙。

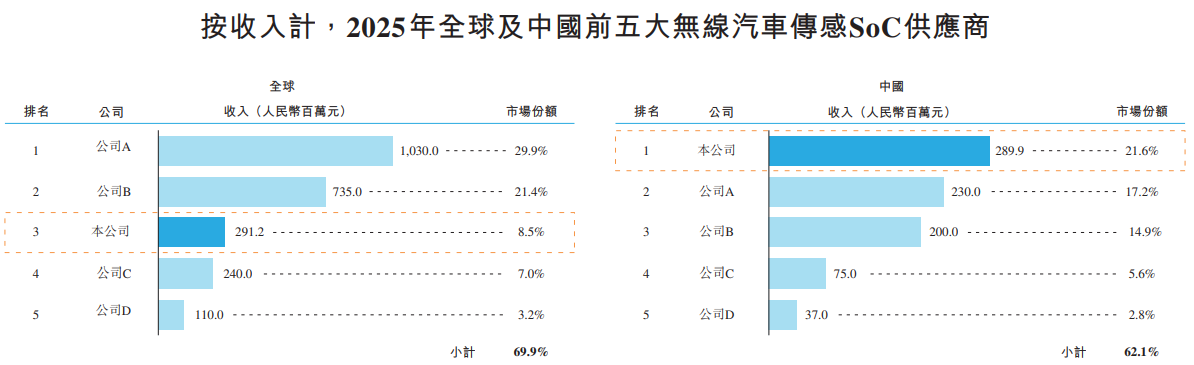

琻捷電子是無線傳感SoC領域的供應商,聚焦車規級芯片研發生產多年,已實現傳感芯片無線化、SoC化的技術落地。據弗若斯特沙利文報告,按2025年收入統計,公司以8.5%的市場份額位列全球汽車無線傳感SoC行業第三、中國第一。2018年,公司實現高性能車規級無線傳感SoC量產,2021年起將相關技術拓展至儲能、工業電子、機器人及消費電子等領域,依託SoC平台佈局多領域智能端側應用,逐步拓寬業務範圍。

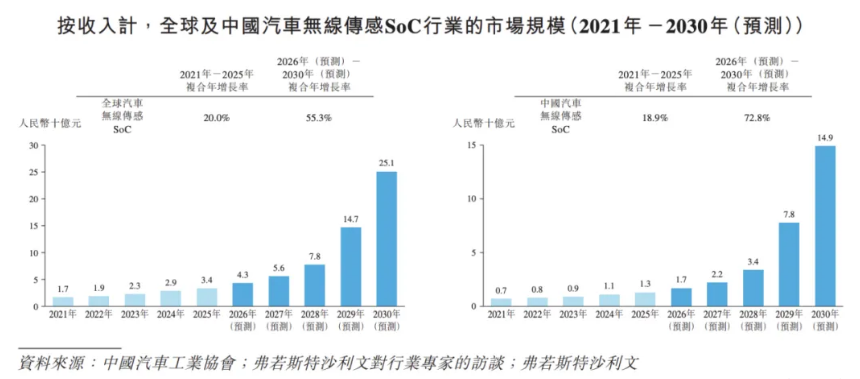

而公司所處的汽車無線傳感SoC賽道,正處於爆發前夕的黃金髮展期,為其增長提供了廣闊的市場空間。根據行業報告,2025年全球汽車無線傳感SoC市場規模雖然僅有34億元,但到2030年有望突破251億元,2026-2030年複合年增長率高達55.3%,成為驅動行業增長的核心引擎。

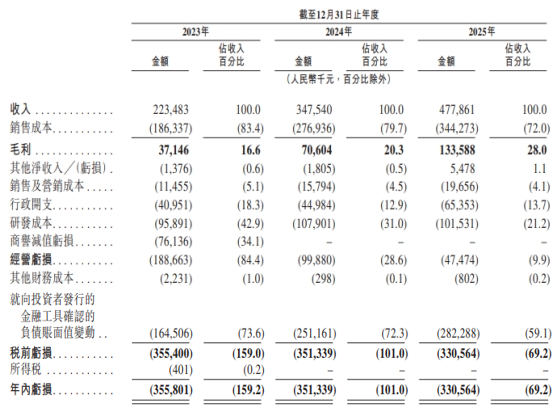

依託賽道發展紅利及多領域業務佈局,琻捷電子營收在報告期內實現增長,2023-2025年公司總收入分別為2.2億元、3.5億元、4.8億元,三年複合年增長率達46.2%,但營收按年增速已從2023年的115%大幅降至2025年的37.5%,增長動能顯著減弱。

儘管卡位高增長賽道,但琻捷電子面臨的行業競爭壓力正持續加劇,市場地位的穩固性存疑。當前全球汽車無線傳感SoC市場呈現頭部高度集中的競爭格局,前兩大巨頭市佔率分別達29.9%、21.4%,合計佔據超51%的市場份額,與琻捷電子8.5%的市佔率形成顯著差距,行業資源向頭部企業集聚的特徵明顯。

與此同時,根據招股書信息及公開數據,賽道核心競爭對手均為全球成熟半導體企業,整體業務體量更大、賽道佈局更豐富,且均處於持續盈利狀態,與琻捷電子持續大額虧損的狀態形成鮮明對比。若後續行業進入快速成長期,這些頭部競爭對手將憑藉更雄厚的資本實力、更豐富的產品矩陣、更強的行業品牌力,在客戶拓展、產能擴張、技術研發等方面佔據先發優勢,進一步獲取更多訂單與市場份額,而琻捷電子作為尚處虧損階段的中小企業,在資源投入、抗風險能力上均處於明顯劣勢。

持續大額虧損與高企的資產負債率,是琻捷電子亟待突破的核心瓶頸。2023-2025年,公司歸母淨虧損分別為3.6億元、3.5億元、3.3億元,三年累計虧損超10億元。公司解釋稱,虧損源於業務規模偏小、金融工具賬面值變動、收購減值、高價晶圓採購及研發大額投入等多重因素,短期內或仍將維持虧損狀態。即便剔除非現金因素,經調整淨虧損雖從2023年的1.87億元收窄至2025年的3188萬元,但仍未實現盈利轉正,持續盈利能力尚未形成。

資產負債率方面,公司2022-2025年分別高達200%、233%、267%及300%,連續四年遠超100%警戒線且逐年攀升,資不抵債風險持續加劇,進一步凸顯了公司的資金壓力與經營脆弱性。

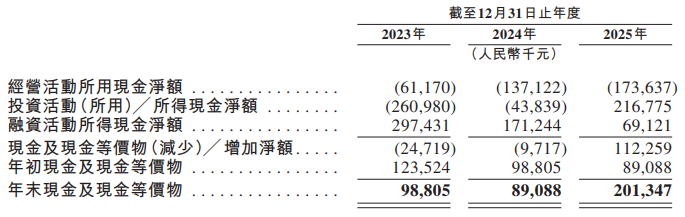

與持續虧損相伴的,是公司經營現金流持續淨流出與現金轉換周期超長的經營痛點,流動性風險隱現。招股書及現金流數據顯示,2023-2025年公司經營活動所用現金淨流出額分別為6117萬元、1.4億元、-1.7億元,經營現金流連續三年淨流出且缺口逐年擴大,賬面營收的增長並未轉化為實際現金流入,公司自身「造血能力」反而加速弱化。

同時,2023-2025年公司現金轉換周期(由存貨周轉天數+貿易應收款項周轉天數-貿易應付款項周轉天數計算)分別為314天、217天及260天,長期處於極高水平。

其中,存貨周轉天數是主要拖累因素:2023-2025年存貨周轉天數分別為293天、188天、208天,各存貨規模從1.3億元增至2.3億元,主要源於半導體供應鏈衝擊的後續影響及季節性備貨需求,存貨積壓形成了大量資金沉澱。

應收賬款的持續走高進一步加劇了資金壓力,2023-2025年,公司貿易應收款項(扣除虧損撥備)從6530萬元增至1.6億元,應收款周轉天數從74天增至92天,突破了公司90天的信貸期上限,面臨客戶延遲付款或違約的信貸風險。2025年公司應收賬款與存貨合計佔用了超80%的營收資金。

此外,公司客戶結構的集中度風險也逐步凸顯,2023-2025年前五大客戶收入佔比分別為35.6%、52.1%及52.3%,2025年最大客戶收入佔比更是升至31.9%,客戶依賴度逐年攀升;而同期公司關鍵客戶留存率從97.6%降至86.3%,核心客戶留存率下滑疊加依賴度攀升,若核心客戶出現戰略調整、合作終止等情況,將對公司營收造成直接衝擊。同時,汽車行業競爭日趨激烈,頭部供應商及汽車主機廠對成本控制的要求持續提升,疊加行業技術迭代加速、產品同質化加劇等因素,可能進一步壓縮公司的毛利及盈利空間。

責任編輯:公司觀察