登入新浪財經APP 搜索【信披】查看更多考評等級

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

出品:新浪財經上市公司研究院

作者:喜樂

飛速創新於3月13日啓動全球發售,預計將於3月19日定價,並於3月23日在港交所掛牌交易。本次發行價格區間為35.2-41.6港元/股,基礎發行股數約為4000萬股,對應基礎發行規模為14.1-16.6億港元,綠鞋後發行股數為4600萬股,對應綠鞋後發行規模為16.2-19.1億港元。

背靠AI算力網絡建設的高景氣賽道,飛速創新憑藉全球化佈局與高盈利表現站上風口,2025年業績觸底回升更讓其收穫「低估值」標籤。但摘去AI硬件的光環,其貼牌代工的跨境電商本質、估值對比的邏輯偏差、歷史內控問題及海外業務的潛在風險,均成為資本市場難以忽視的隱憂。

飛速創新所處的高性能網絡硬件市場正迎來黃金髮展期,2024-2029年行業複合增長率達19.8%,疊加AI算力中心、海外數據中心建設的需求爆發,為公司發展提供了廣闊的行業空間。依託這一賽道紅利,公司近年業績呈現波動增長態勢,2025年營收與盈利雙端均實現顯著回升,盈利能力持續優化。

財務數據顯示,2022-2024年公司營收分別為19.88億元、22.13億元、26.12億元,淨利潤對應為3.65億元、4.57億元、3.97億元,2024年淨利潤按年下滑13.13%,核心受三費增長拖累;2025年前三季度公司營收回升至21.75億元,按年增長11.31%,淨利潤達4.23億元,按年大幅增長20.63%,且三費佔比有所回落,盈利水平重回高位。

盈利能力方面,公司毛利率從2022年的45.41%逐年提升至2025年前三季度的52.55%,淨利率也從18.33%提升至19.46%,毛利率優勢在行業中尤為突出。

在經營層面,飛速創新的全球化客戶網絡成為核心支撐。公司業務高度聚焦海外市場,客戶覆蓋全球200多個國家和地區超50萬名客戶,其中包含約60%的《財富》500強企業;2025年有8.23萬名客戶通過其線上平台下單,單客平均收入達3.61萬元,且淨收入留存率高達97.5%,穩定且高粘性的客戶群為業績增長奠定了基礎。

同時,公司以自營獨立站FS.com為核心,打造了超12萬個自有品牌SKU,實現從光互聯硬件到雲網絡管理平台的一站式解決方案,深度卡位AI算力網絡建設的產業紅利。

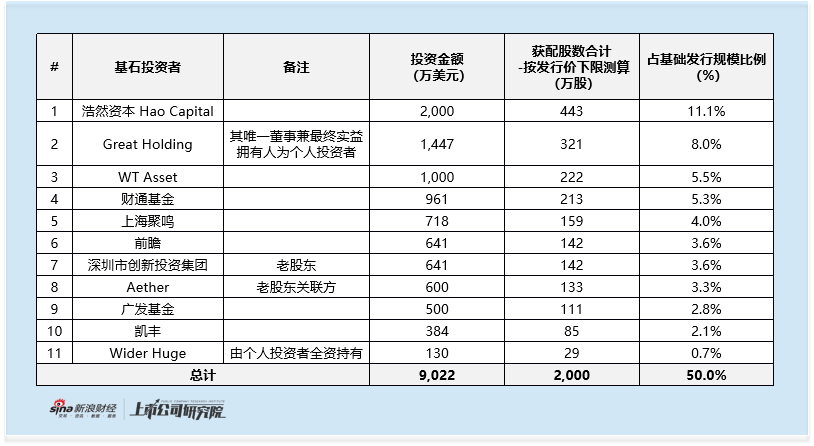

儘管業績表現亮眼且坐擁賽道紅利,但飛速創新此次港股IPO的基石投資者陣容卻難言強勁。公司本次共引入11家基石投資者,合計認購發行規模的50%(按發行價下限測算),但陣容中既無頭部國際投資機構加持,境內機構也以中小私募、公募及老股東為主,個人投資者身影的出現更凸顯其機構認可度的不足。

具體來看,中資私募陣營中,浩然資本、WT Asset、上海聚鳴、前瞻、Aether、凱豐合計投資5343萬美元,其中Aether實為公司老股東小虎鯨私募的關聯主體;中資公募方面,財通資管、廣發基金分別出資961萬美元、500萬美元參與認購;深圳市創新投資集團雖以641萬美元入局,兼具政府背景資金屬性,但其本身亦是公司老股東,並非新晉的市場機構。此外,Great Holding、Wider Huge兩家基石主體,其最終實益擁有人均為個人投資者,儘管從港股上市法規層面,並未限制個人投資者參與基石投資,但個人投資者在基石陣容中佔比不低的現狀,側面反映出飛速創新在前期市場推介過程中,尚未獲得專業機構投資者的充分認可。

而此番基石陣容的成色不足,背後實則暗藏市場對公司估值邏輯與核心商業模式的深層分歧,也為其港股上市後的市場表現埋下了潛在隱憂。

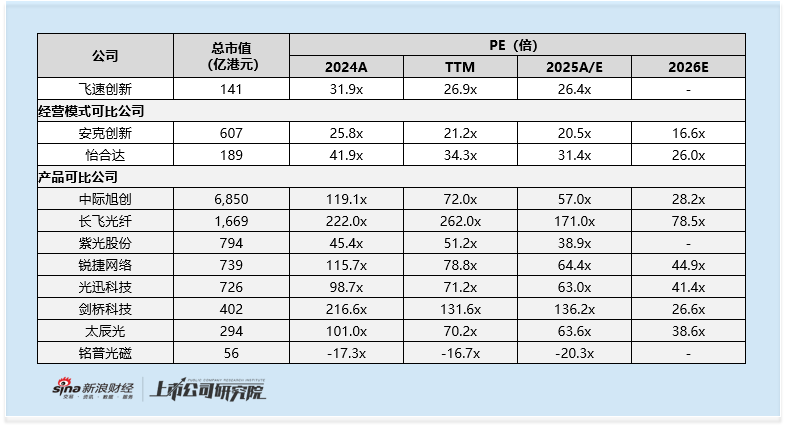

按基礎發行規模、發行價下限測算,公司對應市值141億港元,以2025年前三季度淨利潤20.6%的按年增速推算全年歸母淨利潤4.76億元為基準,對應2025年預測市盈率約26.4倍。這一估值水平相較於A股同賽道硬件企業普遍50倍以上的市盈率存在顯著折價,也正因如此,市場普遍認為飛速創新的估值具備較強吸引力。

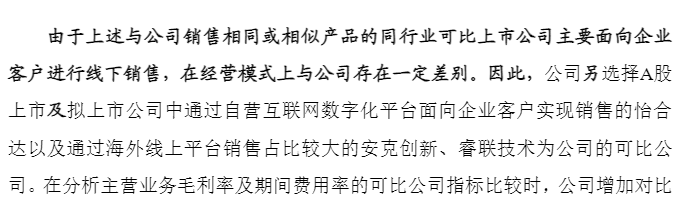

但這一對比邏輯卻存在本質偏差,核心原因在於飛速創新並非傳統意義上的設備製造廠商。其核心商業模式為代工生產(OEM)加線上直接面向客戶(DTC)銷售,本質是一家聚焦企業級硬件的高端跨境電商,而非擁有核心生產能力的硬科技企業,與A股硬件企業不具備直接可比性。

事實上,公司在A股招股書中已明確將可比公司分為兩類。除同產品生產企業外,更具參考性的是業務模式相似的企業,包括通過自營互聯網平台面向企業客戶的怡合達,以及海外線上平台銷售佔比高的安克創新。

而與這兩家模式可比公司相比,飛速創新的估值吸引力便顯著弱化:安克創新2025年預測PE僅20.5倍,怡合達為31.4倍,且二者均擁有自有生產工廠,產業鏈自主掌控能力更強。反觀飛速創新核心依賴代工生產,無自有生產環節,供應鏈自主掌控能力較弱,產品附加值也相對偏低,在商業模式與基本面均不佔優的前提下,當前估值並不具備市場所宣稱的顯著性價比,這也是此次IPO難以吸引頭部機構入局基石的核心原因。

從資本市場表現來看,飛速創新上市初期或仍能憑藉AI硬件概念與「低估值」標籤獲得熱度。近期港股市場AI相關新股稀缺,光模塊、交換機等產品與AI算力的強關聯性,易讓市場將其與硬件製造企業混淆,從而推動股價短期走高。

但若市場後續認清其貼牌代工的跨境電商本質,且公司未向生產端轉型,股價或將出現回調。而從公司募集資金計劃來看,此次募資將用於業務擴張、技術研發、渠道建設等,並無拓展自主生產的相關安排。。參考臥安機器人,其強綁定海外市場、產品力有限,上市初期借概念上漲後,股價近期大幅回落。

除估值邏輯爭議外,飛速創新還面臨多重經營與歷史風險。其一,公司海外業務依賴度近乎絕對,2022-2025年前三季度境外收入佔比維持在98%-99%,其中美國市場佔比約五成、歐洲約三成。在中美科技博弈背景下,公司對地緣政治、關稅波動、匯率變化高度敏感,經營穩定性面臨挑戰。

其二,公司存在A股IPO的「黑歷史」。2024年其A股IPO申請撤單,2025年初更因IT系統數據不匹配、財務人員權限未有效隔離、信息披露不實等重大內控漏洞,收到深交所書面警示函,此次港股IPO屬於典型的「帶病突圍」。

其三,公司在上市前存在突擊派息行為。2024年其派息2億元佔當年淨利潤的五成,其中約60%的派息流入實控人個人賬戶,利益輸送嫌疑引發市場質疑。

責任編輯:公司觀察