中國是全球最大的銅消費國,消耗了全球近60%的精煉銅,但在國際銅資源市場上,仍未形成與消費體量、產業規模相匹配的議價能力。這一現實,既是我國銅工業長期面臨的突出問題,也是當前產業鏈供應鏈安全面臨的重要課題。

從資源端看,中國是全球最大的買方;但從市場格局看,中國仍然處於被動接受國際價格(TC/RC)、承受外部波動傳導的位置。需求規模巨大,並不意味着自動轉化為議價優勢。在全球銅資源競爭加劇、新能源與人工智能等新興產業快速發展的背景下,這一問題正變得更加突出。

銅已深度嵌入現代工業體系

從海關統計數據看,中國「銅製品」貿易額在整個銅工業中的佔比不足3%。如果僅從這一口徑觀察,似乎銅在終端產業中的體現並不突出。但事實上,絕大部分銅並未消失,而是以更深層次的方式進入了現代製造體系。

(注:資源=銅精礦+銅廢碎料+未鍛軋銅;銅製品=銅墊圈、銅彈簧、銅繞組線等直接銅製品)

它們轉化為汽車中的線束系統,進入空調中的冷凝管路,嵌入手機、計算機等3C產品的精密電路,也廣泛應用於機械裝備、變壓器、電機等各類工業產品。銅一旦進入製造系統,往往不再以「銅」的形態被單獨識別,而是成為支撐電氣連接、能量傳導和系統運行的基礎性材料。

如果說鋼鐵構成了工業體系的骨架,那麼銅則更像維繫運行的血脈。建築、家電、交通運輸、電力裝備、新能源等幾乎所有關鍵產業,都離不開銅這一基礎材料。銅不是某一個行業的可選材料,而是現代工業體系中不可替代的重要支撐。

資源依賴

仍是中國銅工業的短板

中國對銅資源的對外依賴,具有顯著的長期性和結構性特徵。

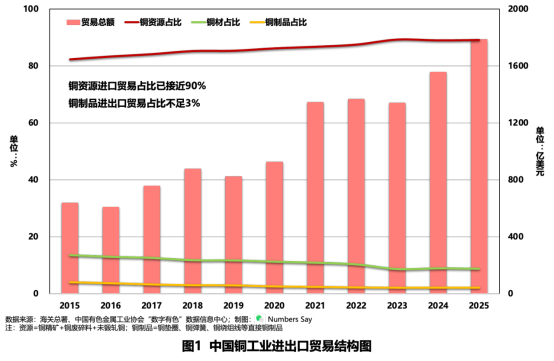

過去10年,一個趨勢十分清晰:我國銅工業貿易逆差長期維持在較高水平,且銅資源貿易額佔行業貿易總額的比重持續提升,已由約80%上升至約90%。這表明,我國銅工業對外貿易中的資源屬性進一步強化,資源端短板並未因製造能力提升而得到根本緩解。

每1美元銅直接貿易中,90美分的價值流向了境外礦山和資源供給端,而留在國內加工製造環節的附加值仍然有限。中國銅工業的國際分工位置,在相當程度上仍然表現為「進口資源、加工轉化、服務製造」,資源保障能力與產業規模之間存在明顯不匹配。

這一問題不是短期波動造成的,也不是單純的周期現象,而是長期積累形成的結構性矛盾。

中國需求規模巨大

但未轉化為相應的議價能力

從理論上講,龐大的消費需求本應成為市場談判中的重要籌碼,但在國際銅資源市場中,這一邏輯並未充分成立。

原因在於,需求的剛性在現實交易中往往被資源供給方視為「無法迴避的採購需求」。國際市場普遍清楚,中國冶煉產能龐大,工業體系完整,銅的消費具有持續性和剛性特徵,因此,無論價格如何波動,中國都必須維持原料採購和冶煉系統運行。在這種情況下,需求規模雖然巨大,卻容易被市場反向利用,而非自然轉化為有效議價能力。

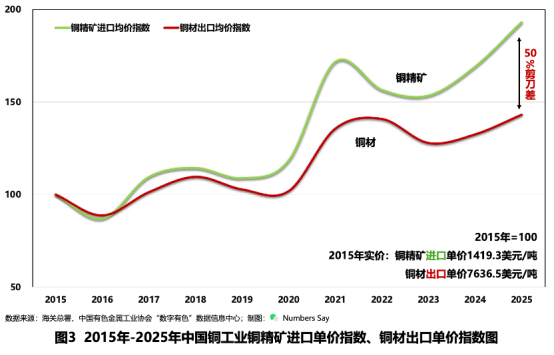

相關數據也反映出這種不對稱格局:銅精礦進口單價10年來上漲了93%,銅材出口單價卻只漲了43%。資源端價格上升快於加工端價值提升,說明我國在資源採購環節承受了更大的成本壓力,而加工製造端對價值的傳導和吸收能力仍有不足。

歸根結底,我國銅工業當前面臨的,不是「買不買」的問題,而是「如何買、以何種條件買、能否在交易中形成更大主動權」的問題。爭奪的不是抽象意義上的「定價權」,而是在全球資源配置和市場交易中更加現實、更具操作性的「議價權」。

中國銅加工能力持續增強

但順差額仍難抵資源逆差

應該看到的是,我國銅加工產業近年來已取得明顯進步,部分領域已實現由跟跑、並跑向領跑轉變。

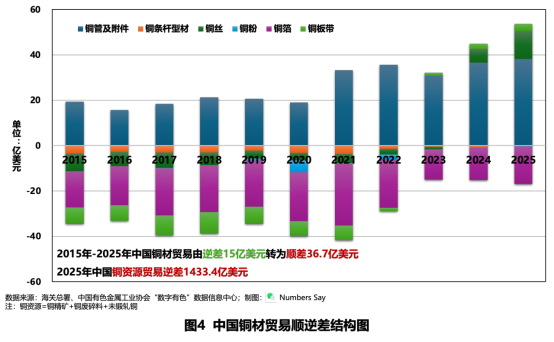

10年間,中國銅材貿易由逆差15億美元轉為順差近40億美元,中國銅材貿易格局持續改善,一些重點產品由逆差轉為順差,銅管、銅板帶、銅絲等產品的國際競爭力不斷增強。越來越多的銅資源在國內完成深加工後,再以材料和製品形式進入國際市場。這說明我國銅工業正在從單純資源消耗大國,向加工製造強國不斷邁進。

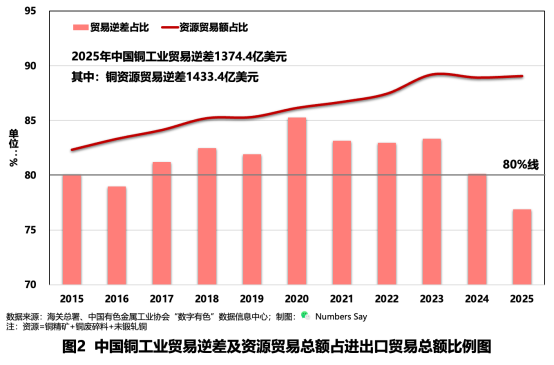

但也要看到,加工端的改善,目前還難以從根本上對沖資源端的大額逆差。2025年,中國銅資源貿易逆差1433.4億美元,銅材貿易順差僅36.7億美元。與資源進口規模相比,銅材貿易順差仍然相對有限。加工製造能力的提升,為行業「止血」發揮了積極作用,但尚不足以徹底改變資源端長期失衡的總體局面。

因此,必須把銅加工能力提升放在更加長遠的戰略座標中來認識:它不僅關係企業競爭力,更關係中國銅工業能否在全球產業鏈中鎖定更高附加值、增強整體抗風險能力。

中國銅貿易版圖

充分反映產業格局

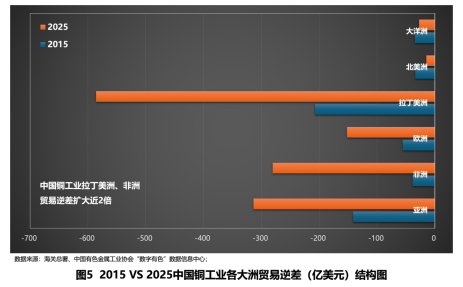

從區域貿易格局看,中國銅工業的資源依賴關係具有鮮明的地理特徵。

近年來,中國對拉丁美洲、非洲銅貿易逆差額分別擴大了182%和173%。這背後反映的是,我國對境外礦產資源的依賴不斷加深,而全球優質銅礦資源仍集中掌握在少數跨國礦業集團和資源國手中。中國是全球最重要的消費市場之一,但在上游礦權控制、國際物流節點、交易規則制定等方面,仍然缺乏與消費地位相匹配的話語能力。

與此同時,中國對北美洲的逆差在縮減,說明我國銅加工製造能力、裝備配套能力和中間產品供應能力正在不斷增強,產業外溢效應逐步顯現。

但必須指出,國際銅市場價格形成機制仍主要掌握在歐美主導的交易體系之中。大量金孖展本、衍生品交易和現貨定價規則,決定了銅價波動並不單純由真實供需決定。中國巨大的實物需求,很多時候仍只是國際資本市場模型中的一個變量,而非規則制定中的主導力量。

新能源與人工智能發展

進一步帶動銅資源需求

當前,新一輪科技革命和產業變革,正在顯著推升全球銅需求,也使我國銅資源問題更加具有戰略性。

新能源汽車、風電、光伏、電網建設、儲能系統、算力基礎設施、人工智能、具身機器人等新興領域,都是典型的高銅耗產業。以新能源汽車為例,其單位用銅量顯著高於傳統燃油車;海上風電、特高壓、電力電子等領域,對銅的需求強度也遠高於傳統工業部門。

中國在新能源產業和新型基礎設施建設方面走在世界前列,這既是產業優勢,也意味着對銅資源的需求將更加持續和剛性。換言之,我國越是在新能源和未來產業中佔據領先地位,對銅這一基礎材料的保障需求就越強,對資源端外部波動的敏感性也會進一步上升。

這就形成了一個值得高度重視的現實:我國在新興產業競爭中不斷取得優勢,但若資源保障體系建設滯後,產業擴張也可能反過來強化上游資源約束,削弱整體產業鏈安全。

再生銅體系

是提升議價能力的重要支點

與海外礦山相比,中國手中並非沒有籌碼。最大的潛力之一,就是再生銅。

近年來,我國再生銅產業持續發展,再生銅產量佔比不斷提高。隨着過去20多年國內銅消費持續累積,大量銅已經沉澱在電網、建築、家電、交通、通信等社會存量資產之中,形成了具有戰略意義的「城市礦山」。從長周期看,這一資源庫規模巨大,是未來保障銅供給彈性的重要基礎。

2025年,中國再生銅產量佔比已接近30%,相當於每3噸銅,就有1噸來自再生回收。中國「城市礦山」銅儲量理論值達1.1億噸(以2000年以來中國精煉銅累積消費量的50%計算),相當於未來10年的消費量。

再生銅的意義,不僅在於補充資源供給,更在於其相對不受境外礦山約束、不完全受國際初級資源市場波動支配。誰率先建立起高效、規範、可追溯、規模化的再生銅循環體系,誰就能在很大程度上增強本國銅產業鏈的韌性,並為提升國際議價能力提供更堅實支撐。

因此,再生銅不能僅被視為傳統意義上的資源補充渠道,而應當作為我國銅工業未來發展的戰略支柱之一來系統謀劃。

提升議價能力,關鍵在於

重塑資源、製造、循環協同體系

對於中國銅工業而言,真正需要解決的,不是簡單意義上的價格表達問題,而是在全球產業鏈、供應鏈和交易體系中形成與產業體量相匹配的議價能力。從現實路徑看,至少有3個方向值得持續發力。

首先,要進一步向高端材料和高附加值應用延伸。通過技術進步、產品升級和質量提升,把規模優勢轉化為價值優勢,把製造能力轉化為不可替代的產業鏈位置,從而增強在國際市場中的談判基礎。

其次,要加快完善再生銅回收利用體系。把「城市礦山」真正建設成為穩定、可持續、具有戰略支撐作用的第二資源來源,不斷提高資源自給彈性,降低對單一外部供給體系的脆弱性。

再次,要積極參與全球市場規則與價格體系建設。推動更加反映亞洲消費市場實際、更加貼近現貨貿易規律的價格體系發展,增強我國在國際交割、倉儲、物流、現貨貿易和期現聯動機制中的影響力。議價能力的形成,不僅取決於消費規模,更取決於在規則、節點和體系中的深度參與程度。

結語

中國銅工業無法改變資源稟賦的基本現實,但完全可以通過提升資源保障能力、增強制造增值能力、完善循環利用體系,逐步改變在國際市場中的被動位置。

銅所關係的,從來不只是一個單一行業,而是整個現代工業體系的運行基礎。對於中國這樣一個製造大國、新能源大國和未來產業加速發展的國家而言,銅的穩定供給和合理議價,不僅是行業問題,更是產業安全問題、發展戰略問題。

當資源、製造、循環三端逐步形成更加緊密的協同閉環,中國銅工業就有望把巨大的需求體量,真正轉化為更加穩健、更具韌性、也更具現實效力的議價能力。

(數據來源:海關總署、中國有色金屬工業協會「數字有色」數據信息中心)

中國有色金屬報