智通財經APP獲悉,中信建投證券發布研報稱,油運行業底層邏輯生變,庫存棘輪效應成為核心特徵。地緣供應鏈中斷風險下,各國重估能源安全底線,推動安全庫存目標紅線抬升,且難以回落至危機前水平,打破此前低庫存、高周轉的精益運營模式。

產油國收緊出口短期壓制運價,實則倒逼消費國庫存入預警區。多國收緊原油出口雖引發運價階段性回調,卻持續將海外消費國可用庫存推向安全預警區間。

中信建投證券指出,斷鏈焦慮催生疊加補庫需求,集中釋放成運價上行核心催化劑。海外終端除常規補庫外,還將搭建高水位安全緩衝庫存,二者疊加的補庫需求,若在政策鬆動或旺季集中釋放,將驅動油運運價大幅上行。

中信建投證券主要觀點如下:

油運行業正迎來底層邏輯的重要變革,核心體現為 「庫存棘輪效應」 的顯現。此前行業普遍採用低庫存、高周轉的精益運營模式,而在霍爾木茲海峽封鎖等極端供應鏈中斷風險的衝擊與潛在威脅下,各國對能源安全的考量底線迎來根本性重估。如同棘輪機制,地緣恐慌推升後的能源安全庫存目標紅線,難以回落至危機前水平。

近期多國產油國頻繁收緊原油出口政策,短期來看,此舉雖對海運貨盤形成壓制,引發運價階段性回調,實則持續將海外原油消費國的可用庫存推向安全預警區間。

斷鏈焦慮催生疊加補庫需求,集中釋放將成運價上行核心催化劑。在供應鏈中斷的強烈預期下,海外原油終端主體後續不僅需完成日常消耗的常規補庫,還將加大資金投入搭建高水位的安全緩衝庫存。由庫存安全閾值上移催生的常規補庫與安全補庫疊加需求,若在政策邊際鬆動或行業旺季臨近階段集中釋放,將成為驅動油運行業下一輪運價大幅上行的核心催化因素。

展望:運價的壓力不在於新增供給,而在於紅海復航

(1)全球產業轉移仍是趨勢變量,從中日韓-東南亞-非洲/中東/南美的大遷移帶來運價的分化。

在全球集運市場的宏觀敘事中,產業轉移已不再是簡單的「工廠搬遷」,而是一場深刻的供應鏈重構,正成為左右未來運價走勢的關鍵趨勢變量。供應鏈的「拉長」引發了貿易流向的本質變化。傳統的「東亞生產、歐美消費」的點對點模式,正逐漸演變為「中日韓(研發/核心部件/中間產品)—東南亞/墨西哥(組裝加工)—全球市場(最終消費)」的多節點接力模式。這一轉變導致中間品貿易(Intermediate Goods)爆發式增長。對於航運業而言,這意味着單純的成品運輸需求被拆解為更復雜的區域內運輸需求,極大地支撐了亞洲區域內航線的運價韌性。

「全球南方」的崛起重塑了非主幹航線的價值。隨着產業從東亞向非洲、中東及南美溢出,這些地區正從單純的資源出口國轉型為新興的製造基地和消費市場。中東、拉美與非洲航線:受益於基建投資(如一帶一路項目)及消費升級,中國向這些地區出口的不再僅是日用品,而是附加值更高的工程機械、光伏組件及新能源汽車。

這種遷移帶來了運價的顯著「結構性分化」。未來,歐美主幹航線將日益成熟化,陷入「存量博弈」,運價波動主要受宏觀經濟和新船交付壓制,可能會呈現低波動、低毛利的特徵;而南北航線及新興市場航線,由於港口基礎設施相對落後、運力投放相對剋制,且需求增速快於供給,將更容易出現因擁堵或需求爆發導致的高運價溢價。

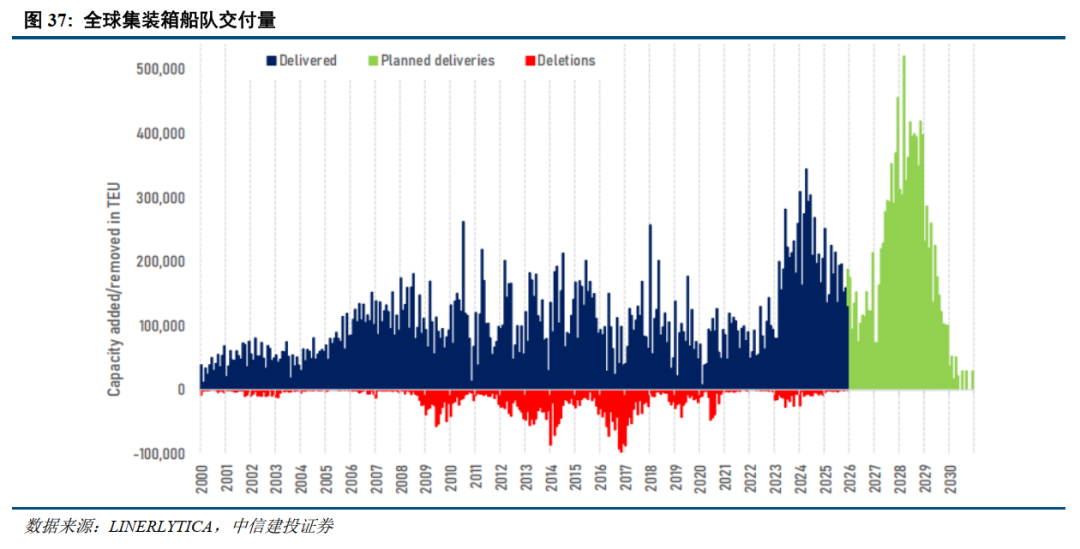

(2)2026年集裝箱運力交付僅有150萬TEU,名義運力增速約為3.7%

2026年全球集裝箱船隊運力預計交付150萬TEU運力,是過去3年以來的最低值,但真正的壓力還要看紅海是否能夠正常通航。紅海危機損害了集裝箱運輸船隊運力的10%左右,一旦紅海復航,短期會造成港口的巨大擁堵,但中長期還是會對運價產生巨大的壓力。2027、2028、2029年預計分別交付310萬、370萬、160萬TEU運力規模,這給未來幾年的市場蒙上了巨大的陰影。目前行業15年以上的老舊船比例在33%,20年以上的老舊船比例在13%。如果市場能夠有效的在未來5年(動態來看,再過5年,15年老舊船也將成為20年)清退20年以上的老舊船,那麼市場未必會出現斷崖式的下跌。

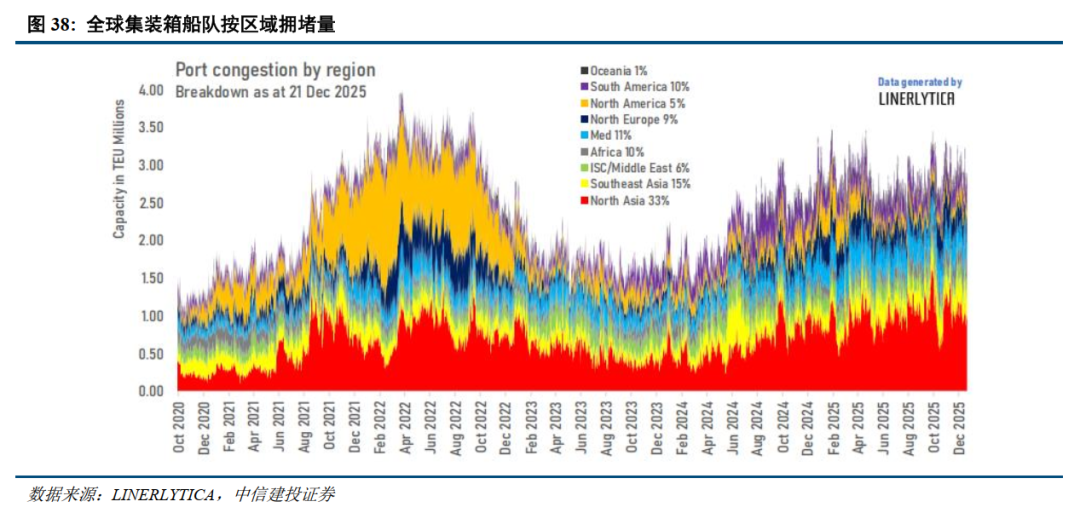

(3)集裝箱港口擁堵將成為常態

在後疫情時代,我們必須接受一個事實:港口擁堵已不再是突發的「黑天鵝」,而是嵌入全球航運系統的「灰犀牛」。展望2026年,擁堵將從單一的碼頭作業問題,演變為一種結構性的常態,其根源在於船岸協同的深層錯配:大量的集裝箱船隊的投放與港口資本開支的短缺。

船舶大型化帶來的「脈衝效應」與交付的「洪峯效應」正逼近碼頭極限。隨着2.4萬TEU級別的超大型集裝箱船密集投入運營,碼頭面臨的不再是均勻的貨流,而是瞬時爆發的巨大洪峯。單一船舶掛靠帶來的裝卸作業量激增,導致堆場密度在短時間內達到飽和。儘管岸橋操作效率在提升,但堆場周轉率和集疏運體系的瓶頸卻難以在短期內突破。這種「大船小港」的硬件錯配,註定了作業效率的波動將成為常態。

新聯盟的「軸輻式」網絡加劇了樞紐港的脆弱性。2025年以「雙子星」(Gemini)為代表的新型運輸網絡,大幅減少了直掛港口,轉而極度依賴上海、新加坡等核心樞紐港的中轉能力。這種模式雖然提升了幹線利用率,但也導致風險高度集中。一旦某個樞紐港因天氣或罷工出現停擺,其連鎖反應將迅速通過支線網絡癱瘓整個區域的供應鏈。樞紐港的「堰塞湖」現象將反覆出現。

非市場因素的干擾正在長期化。無論是歐美港口工會對於自動化的抵制引發的周期性罷工,還是極端氣候導致的港口關閉頻率上升,都使得港口的有效作業時間被不斷壓縮。

港口的擁堵將不再是簡單的運力不足,而是系統彈性的喪失。對於市場而言,這種常態化的擁堵在某種程度上充當了「被動控量」的角色,它吸收了部分過剩運力,但也讓「準班率」成為了最昂貴的稀缺資源。

總之,2026年集運市場存在顯著的下行壓力,紅海復航成為一個決定性因素。美國的財政赤字和降息政策會對沖一些市場的下滑,但這可能並不足以能夠支撐一個對船司舒適的價格。油價的低位運行也給行業提供了一個有利的機會,但這也可能成為行業價格戰的理由。我們認為,2026年集運市場整體會有不小的壓力,航線結構的分化會進一步加大,港口擁堵將成為一個長期性的問題。

油運:逐步走向合規牛

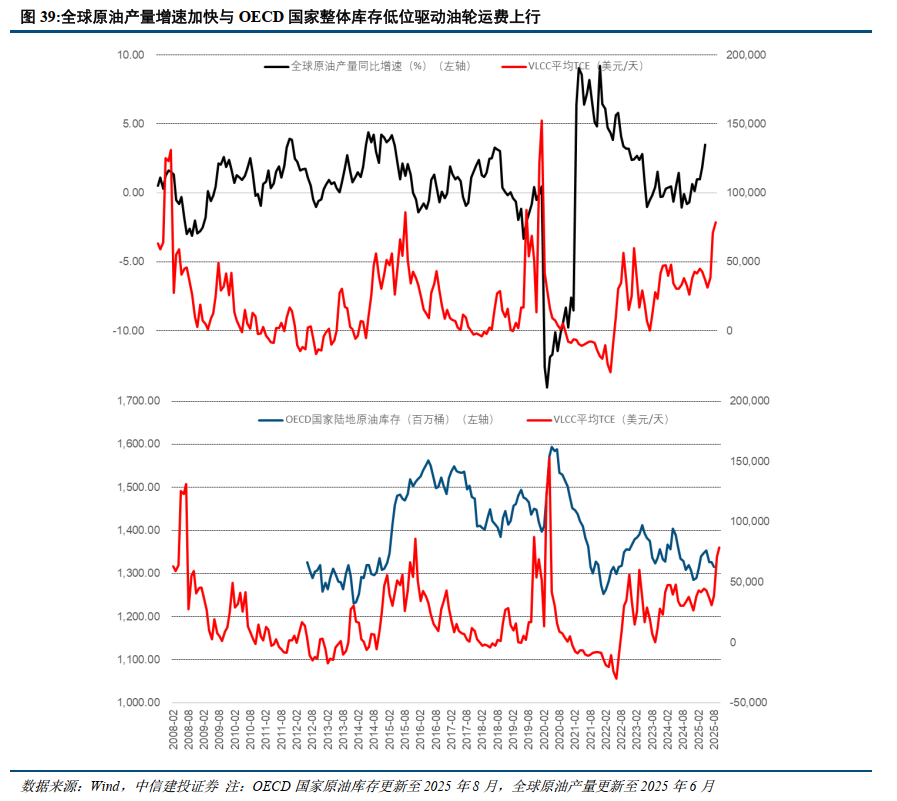

俄烏衝突改變了全球原油供應格局。由於俄油的約束,歐盟等國家大大減少對俄油的依賴,俄油轉而向亞洲區域供給。同時,美國、巴西等其他產油國都在擴大產量,部分非洲國家退出OPEC組織,導致OPEC份額在逐步減少,反而給其他國家留下了增產的市場空間。步入2025年,OPEC改變了以往減產策略,轉向增產,並進入到實質增產階段。雖然增產未必代表着海運原油出口量的增加,但是從8月份以來觀察到的實際海運貿易量數據確實增加,有效推動了原油油輪運費的大幅度上行。

雖然中國海運原油進口量在2024年和2025年初疲軟,但最近幾個月的趨勢更為強勁,第三季度進口量按年增長5%。煉油廠加工量的堅挺也為進口量提供了額外的推動力。2025年平均加工了約1480萬桶/日的原油,按年增長3%,第三季度加工量按年增長7%。今年上半年燃料油和瀝青進口稅上調支撐了這一勢頭,促使獨立煉油商轉向加工更多原油量。對石化原料的需求不斷增長也起到了支撐作用,同時近幾個月來煉油廠維護計劃有所減少,尤其是在國有工廠。

庫存活動顯著加速以及煉油廠吞吐量增加推動了進口需求走強,中國貨運量的增加也為今年的原油油輪市場提供了潛在支撐。中國原油庫存可用天數提升至110天,到目前為止中國原油戰略儲備+商業庫存增加1.5億桶,價值約100億美元。預計未來將提升至140-180天,主要原因:(1)當前油價處於歷史相對低位,提供了戰略性購買的窗口;(2)2025年生效的新《能源法》要求國有和私營企業共同承擔戰略儲備義務,形成了制度性積累動力;(3)約20-30%的石油進口來自受歐美製裁國家,存在供應中斷風險,增加儲備是為潛在危機(包括地緣局勢等)做準備;(4)經常賬戶盈餘龐大,提供了購買原油的外匯資金。

煉油產能持續擴張(預計2026年超1800萬桶/日),支撐原油需求。持續的庫存勢頭可能會支撐到2026年的進口量,國有石油公司將進一步增加1.69億桶原油儲存能力,而油價進一步放緩也可能提供支撐。中國海運原油進口量最初預計明年將增長3%至1070萬桶/日,但可能存在進一步上行空間。

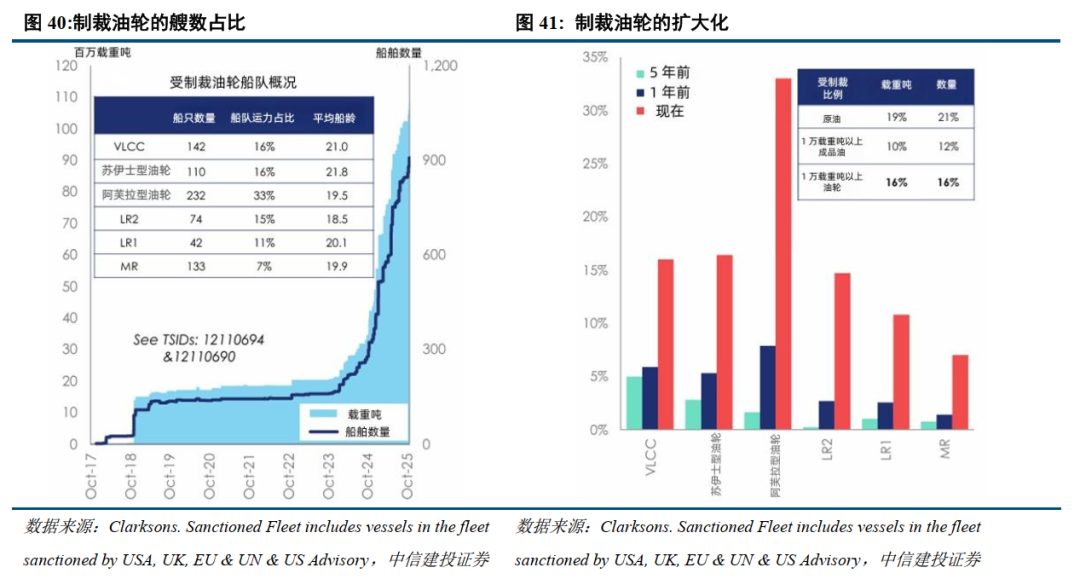

由於歐美對於影子船隊的擴大制裁,特別是自2025年年初以來,美國加大了對影子船隊的制裁,導致市場上有效運力縮減,推升了運價中樞,也提高了運價在旺季的彈性。目前VLCC中有約16%船隊屬於受限船,特別是與俄羅斯緊密相關的阿芙拉型船佔比已經達到33%。

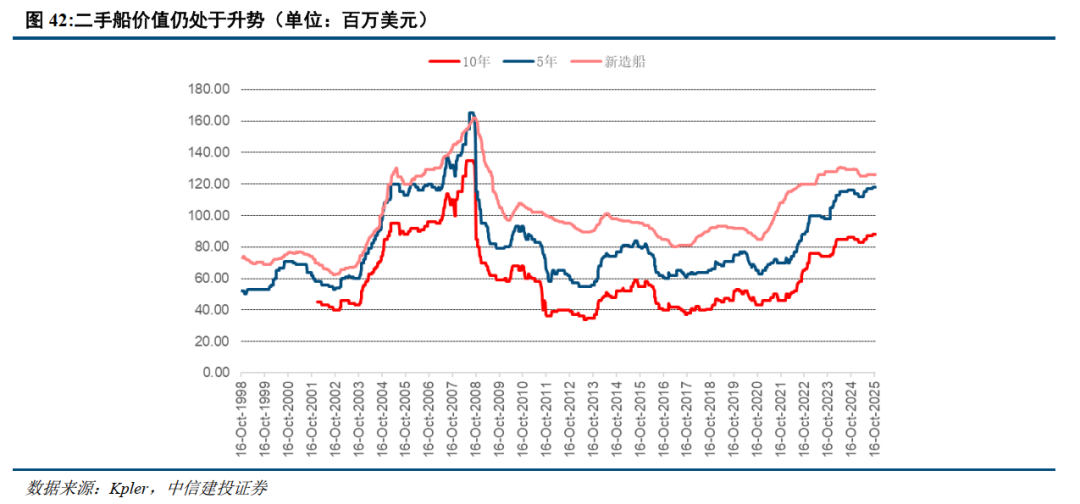

雖然新造船的價格近期有些回落,但是整體二手船的交易價值仍在上漲,這與最近的租金大幅度上漲有一定關係。假設一艘10年船齡的船,在2015年新造船的價格約為9500萬美金,按照20年折舊計算,不考慮殘值,目前賬面價值為4750萬美金,但市場價值達到了8800萬美金,增值率達到85%。

雖然2026年供給壓力有所增加,對運價高度會有限制,但老齡化仍然嚴重,運價中樞逐步上移。

特運:新三樣出口帶動市場需求,特種貨出口景氣度延續

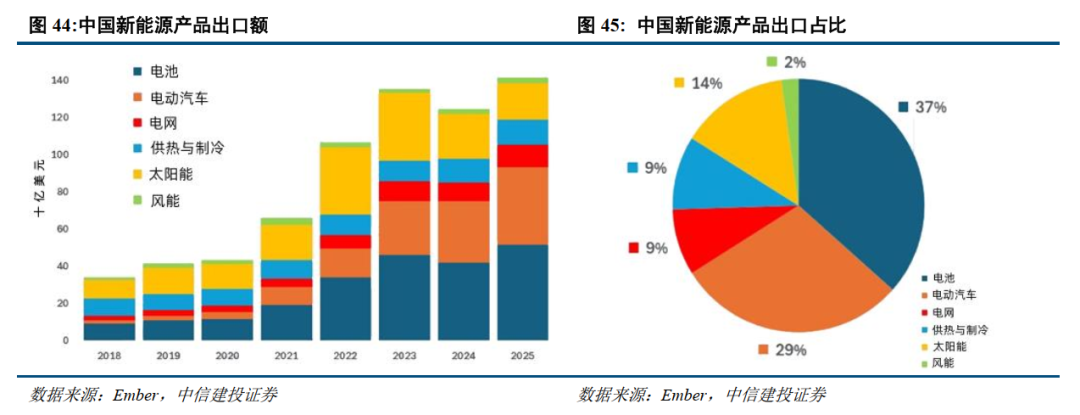

截至2025年8月,中國清潔能源技術出口總額創下新高,總價值超過1410億美元。歐洲幾乎是中國清潔能源產品的最大進口區域。中東、拉美、非洲則是未來最具增長潛力的區域。由於新能源設備的大型化,產品運輸逐漸從集裝箱化運輸向特種貨運輸方向轉變,特別是風電設備、儲能櫃等產品。

中國風電與工程機械出口仍處於繁榮期,公司目前佈局的東南亞、東非、南非區域以及南美區域是未來中國產業轉移的核心地帶,大量工廠搬遷帶來的設備運輸需求持續驅動公司主力船型租金穩定上升。