文/瑞財經 許淑敏

進入2026年以後,晉商銀行董事長郝強馬不停蹄地開展工作。

她先是去了一趟運城市,跟相關領導舉行了工作會談,強調要融入運城發展大局;又去了臨汾市堯都區,與相關領導圍繞深化政銀企合作、服務地方經濟發展進行深入交流。

作為地方金融系統內少有的女掌門人,郝強一直是標杆般的存在。她從2008年參與晉商銀行籌建,歷任授信審查部總經理、支行行長、行長助理、副行長等職,一步一個腳印往上升遷。

2021年,郝強出任晉商銀行董事長,成為實際掌權人。

前不久的董事會換屆上,郝強再次連任晉商銀行董事長,能力受到內部的認可。

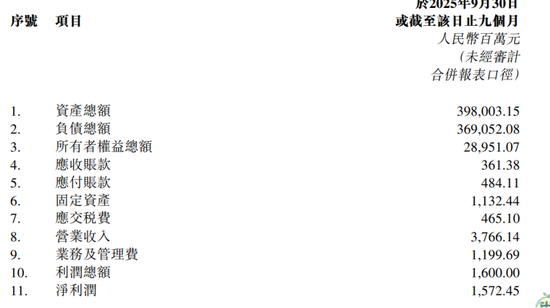

截至2025年三季度末,晉商銀行總資產3980億元,較上年底增加了217億元,即將邁入4000億門檻。

對於郝強而言,現階段,最重要的兩件事:穩業績、謀突破。

一是拉動營收增長。

2025年前三季度,晉商銀行實現營收37.66億元,按年下降了12.26%,實現淨利潤15.72億元,較上年同期增長1.55%。

晉商銀行已經在壓降成本。同期,該行實現業務及管理費11.99億元,較上年同期13.83億元減少約1.84億元,降幅13.3%。

二是加速處置不良資產。

最新的消息顯示,晉商銀行此前涉及8家企業客戶的價值14.21億元不良資產包(包含本金、違約金及利息)被晉陽資管以3.1億元總對價收購,交易已於2月11日完成交割。

自交割之日起,晉陽資管應承擔相關資產的所有虧損、負債及風險,以及管理及處置相關資產所產生的合理開支。

早於2025年8月,晉商銀行便與晉陽資管簽訂了資產轉讓協議。

該筆不良資產,相當於是打了2.2折纔出讓成功。

該行就相關資產原減值損失準備金額約為7.45億元,因處置相關資產錄得虧損約11.11億元(未經審計)。

儘管是虧本買賣,但晉商銀行還是要甩掉這個包袱。

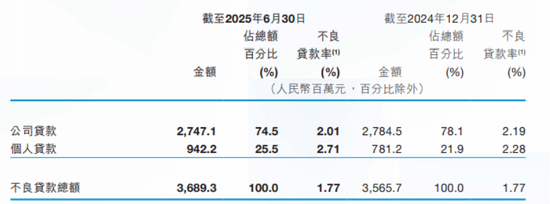

與同業相比,晉商銀行的不良貸款率不算低。

2025年上半年,晉商銀行不良貸款36.89億元,較2024年末增加1.24億元,不良貸款率為1.77%,與2024年12月31日持平。

該等不良貸款總額增加,主要原因是部分客戶還款能力下降,導致個人貸款不良餘額增加。

可以看到,晉商銀行個人貸款不良貸款率由截至2024年12月31日的2.28%上升至截至2025年6月30日的2.71%。

而晉商銀行公司貸款不良貸款率有所下滑,主要原因是由於通過綜合運用直接清收、司法催收等多種處置手段,持續加大清收處置力度並加快推進進度。

數據顯示,截至2025年6月30日,該行公司貸款不良貸款率為2.01%,對比上年末為2.19%,不良公司貸款餘額27.47億元,較上年末減少0.37億元。

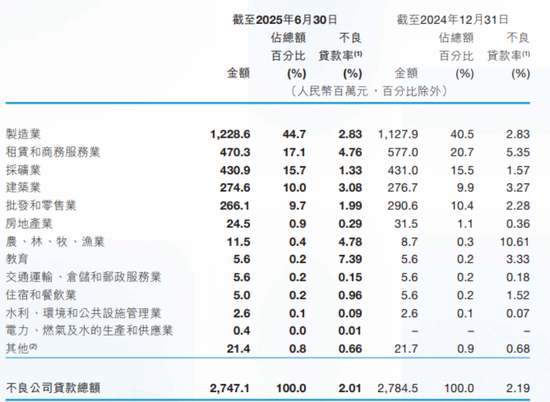

晉商銀行公司貸款不良貸款率雖然有所壓降,但作為掌舵人,郝強並不能完全放鬆。

要看到,截至2025年6月30日,晉商銀行不良公司貸款主要來自製造業、租賃和商務服務業、採礦業,不良貸款率分別為2.83%、4.76%、1.33%。

以製造業為例。

截至2024年12月31日及2025年6月30日,晉商銀行製造業公司貸款的不良貸款率均為2.83%,來自該行業借款人的不良公司貸款分別佔不良公司貸款總額的40.5%及44.7%,佔比較高。

製造業公司貸款的不良餘額,從2024年底的11.28億元上升至2025年中期的12.28億元。

該行業不良貸款餘額上升,主要是晉商銀行部分汽車製造企業客戶受市場變化和內部管理不善影響,導致經營出現下滑,部分貸款出現違約所致。

責任編輯:李琳琳