傑富瑞首席美國經濟學家Thomas Simons表示,一旦暫時的油價衝擊消退,美國通脹降溫的趨勢將會持續下去。

他認為,雖然能源成本可能導致總體通脹飆升,但整體降溫趨勢依然保持不變,因為消費者的購買力有限——這使得能源驅動的通脹本質上成為一場「零和博弈」。

「歸根結底,這基本上是一場零和博弈,」他在接受最新採訪時說道。

Simons進一步解釋稱,當消費者為汽油和能源支付更多費用時,他們可用於其他方面的資金就會減少,從而阻止價格上漲在經濟中廣泛蔓延。這種動態有助於解釋為什麼即使總體通脹數據上升,核心通脹指標也可能保持相對穩定。

他還談到了消費者價格指數與個人消費支出平減指數(聯儲局首選的通脹指標)之間日益擴大的差異。

Simons指出,面臨關稅和工資成本帶來的利潤壓力的企業往往會將這些成本上漲轉嫁到「利潤率高的商品或服務上,這些商品或服務通常銷售給對價格不太敏感的消費者」——也就是高收入人羣,同時保持低收入消費者購買的基本商品價格穩定。

這位經濟學家強調,與歐洲央行和英國央行等全球央行相比,聯儲局具有獨特的靈活性,前者只專注於價格穩定。聯儲局肩負着支持價格穩定和就業的雙重使命,鑑於美國在通勤和貨物運輸方面對汽油的依賴,聯儲局將會考慮「如果能源價格持續高企,經濟增長將面臨巨大風險」。

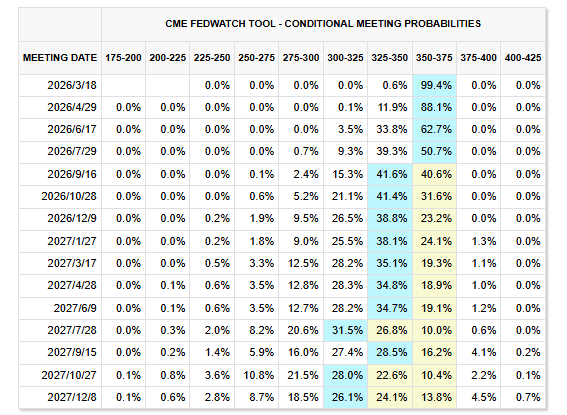

因此,Simons對目前市場預期將首次降息推遲到9月表示不認同。他認為聯儲局可能會更早採取行動,並表示降息「最早可能在4月,但肯定會在6月」。他還預計全年將有多次降息,並指出「三次降息的可能性比一次更大」。

Simons的分析得出的更廣泛的結論是,只要能源價格壓力不影響核心通脹指標,聯儲局就可以「忽略」總體通脹波動。

「儘管石油市場短期內會出現波動,但經濟潛在的通脹降溫趨勢似乎仍將繼續。」他強調。

本文轉載自財聯社,智通財經編輯:陳雯芳。