摘要

2月末,美、以空襲伊朗,引發原油和航運價格飆升,風險資產大幅震盪。中東變局下,全球與美國「再通脹」壓力幾何、聯儲局緊縮的風險有多大?

一、熱點思考:中東變局下,美國「再通脹」壓力幾何?

(一)中東局勢驟變,哪些國家受衝擊較大?日韓能源供給受損,新興國家通脹承壓

2月末以來,中東局勢驟變,全球油價飆升,美債利率反彈,降息預期回調。衝突第一周,布油價格飆升至90美金/桶以上;市場從避險交易切換至通脹交易,風險資產價格顯著回調,10年期美債利率觸底反彈,年內聯儲局降息預期從2次下修至1次(9月)。

霍爾木茲海峽航道受阻,運量驟降,不僅衝擊石油、天然氣供給,也影響海灣國家的糧食進口。商品方面,佔全球海運量26%的石油、全球貿易量20%的液化天然氣經過該海峽;目的地方面,上述89%的石油、86%的液化天然氣運往亞洲,主要目的地為中國、印度、韓國、日本等。

海峽封鎖,對部分亞洲工業國能源供給,以及新興國家通脹衝擊較大。能源供給方面,日韓等國超過50%的石油消費依賴於該海峽貿易;通脹壓力方面,能源CPI權重較高、能源自給率較低的國家,輸入性通脹風險更高,典型國家如波蘭、土耳其、泰國等,多數為新興國家。

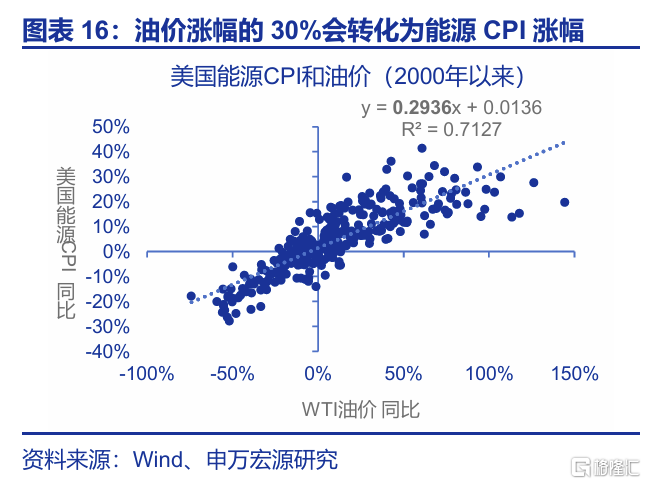

(二)油價飆升下,美國通脹「彈性」有多強?油價每漲10%,CPI按年提升約24-28BP

美國雖然為原油淨出口國,油價波動依然會通過能源CPI影響整體CPI。2025年,能源佔美國CPI的權重為6.4%。2000年以來,原油價格波動的30%可傳導至美國能源CPI。換言之,僅考慮一次效應,原油價格每上漲10%,美國CPI按年提升0.19%。

油價對美國核心CPI的影響更為有限。油價不但是許多非耐用品的關鍵投入品,油價、保費、運價還會影響運輸成本;服務方面,油價可影響機票、運輸服務價格。但歷史關係上,非耐用品、交運服務通脹與油價相關性極低。據聯儲局測算,每10%的油價上漲僅推升核心通脹6BP。

綜合測算及市場預期,油價每上漲10%,美國整體CPI、核心CPI或分別提升24-28BP、4-7BP。簡單假設每10%的油價漲幅對應CPI按年提升25BP,則油價分別為90、110、130美元/桶時,對應CPI按年約3.0%、3.7%、4.4%;油價對整體通脹傳導迅速,但對核心通脹傳導滯後。

(三)美國通脹、聯儲局政策影響幾何?通脹「前高後低」強化,關注衝擊持續性

水平:根據歷史上原油供給衝擊與油價關係,海峽封閉最高可推升油價至140美元/桶。原油供給衝擊主要有兩種:可預測性較強的暫時性衝擊,及戰爭、制裁衝擊,後者對油價影響更久。每100萬桶/天的供給衝擊可推升油價10%,海峽無限期封鎖最高可將油價推至140美元/桶。

持續性:市場中性預期下,海峽封鎖或在幾周內改善,強化美國通脹「前高後低」走勢。歷次伊朗「封鎖威脅」對油價的衝擊持續性不強,20個交易日內多有回落。歷史上,只有大幅且持續的油價飆升,纔會對通脹產生顯著且持久的影響。因此,封鎖時長將決定油價、通脹持續性。

聯儲局貨幣政策如何受影響?短期衝擊影響有限,但降息不確定性增強。若高油價持續性較弱,聯儲局政策受影響或較小;反例是2021-2022年,油價高位長達一年。並且,當前美國經濟與俄烏衝突時期存在本質不同:財政擴張力度更弱、貨幣政策周期不同、居民超額儲蓄更少。

風險提示:地緣政治衝突升級;美國經濟放緩超預期;聯儲局超預期轉「鷹」。

報告正文

2月末,美、以空襲伊朗,引發原油和航運價格飆升,風險資產大幅震盪。中東變局下,全球與美國「再通脹」壓力幾何、聯儲局緊縮的風險有多大?

中東局勢驟變,哪些國家受衝擊較大?

2月末以來,中東局勢驟變,全球油價飆升,美債利率反彈。2026年2月以來,伊朗局勢急劇惡化,從外交緊張升級為軍事衝突。2月28日,伊朗最高領袖哈梅內伊被擊斃。同日,伊朗革命衛隊宣佈關閉霍爾木茲海峽。截止當前,衝突仍在繼續,短期內局勢存在高度不確定性。地緣衝突導致全球市場巨震,布倫特油價從1月末的70美金/桶飆升至90美金/桶以上。市場方面,2月,10Y美債利率在避險因素推動下回落,3月初開始反映油價飆升,聯儲局降息預期也隨着2Y美債利率反彈而下修。

截止3月7日,霍爾木茲海峽航運接近癱瘓,劇烈衝擊全球石油、天然氣運輸,可能進一步影響到機動車、化學品貿易,甚至是全球糧食價格(海灣國家高度依賴糧食進口)。

1)霍爾木茲海峽封鎖影響20%全球石油消費,對亞洲國家衝擊尤其大。截止2025年上半年,佔全球海運量26%、全球消費量20%的石油經霍爾木茲海峽運出。分出口國來看,海峽封鎖對沙特、伊拉克、阿聯酋、伊朗、科威特每日出口衝擊分別為560萬桶、330萬桶、160萬桶、160萬桶和150萬桶。分目的地來看,中國、印度、韓國、日本的原油進口受衝擊較大。

2)霍爾木茲海峽封鎖也對全球液化天然氣供給形成巨大沖擊,可能影響亞洲國家「芯片」生產。根據克拉克森數據,全球29%的LPG以及近20%的LNG海運貿易途經霍爾木茲海峽。所以,海峽的封鎖亦造成全球天然氣價格飆升,對於較為依賴液化天然氣進口的亞洲國家衝擊較大。根據彭博社文章,韓國、中國台灣對卡塔爾LNG的依賴度較高,對應近期韓國、台灣股市暴跌。

霍爾木茲海峽封鎖對全球各經濟體的衝擊,呈現三大典型特徵:

1)霍爾木茲海峽封鎖對亞洲國家能源供給衝擊較大,如日本、韓國、新加坡。三國能源自給率分別僅為13%、20%、2%,同時經霍爾木茲海峽石油進口量分別佔其石油總需求的61%、71%、57%;

2)全球能源價格飆升,對新興國家通脹影響較大。能源CPI權重較高、能源自給率較低的國家,輸入性通脹風險更高,典型國家如波蘭、土耳其、泰國等,多數為新興國家。

3)中國能源結構對油氣依賴度較低,油價推升PPI可能反而是利好。雖然中國是全球最大的石油進口國,經霍爾木茲海峽石油進口量佔總需求25%左右。但是,中國能源供給結構以煤炭為主,石油佔比僅8%,遠低於亞洲其他國家,以及歐美國家。另一角度來看,中國能源自給率高達80%,也遠優於日本、韓國、新加坡等國。因此,中國經濟應對霍爾木茲海峽封鎖可能具備顯著韌性。此外,中國PPI走勢與油價高度相關,外部能源價格衝擊反而可能成為中國通脹升溫的「催化劑」。

油價飆升背景下,美國通脹「彈性」有多強?

美國雖然為原油淨出口國,油價波動依然會通過能源CPI影響整體CPI。從權重角度來看,2025年,能源CPI佔美國CPI權重為6.4%(PCE為3.7%)。從彈性來看,根據2000年以來的歷史關係,30%的油價按年漲幅可傳導至能源CPI。考慮到能源CPI權重及油價傳導彈性,油價每上漲10%,美國CPI會提升19BP(能源渠道)。自1月底以來,全球油價累計漲幅已超25%,核心驅動為地緣政治風險溢價,油輪保費、運費亦大幅攀升。

油價對美國核心CPI的影響更為有限。雖然能源分項被排除在覈心通脹之外,但油價作為幾乎所有工業產品的底層成本,會通過「投入產出」鏈條向下遊轉移。核心商品方面,油價不但是許多非耐用品的關鍵投入品,油價、保費、運價還會影響運輸成本。核心服務方面,油價上漲可能推升機票價格、運輸服務價格。從歷史關係來看,美國核心非耐用品、交運服務通脹走勢與油價具備一定相關性。但是,美國CPI中核心非耐用品、交運服務的權重僅為8.3%、5.8%,比例不大。並且,在迴歸油價與兩分項的歷史走勢後,也可發現決定係數(R2)及迴歸係數極低。所以,油價對於美國核心通脹的傳導是存在的,但幅度可能遠弱於對整體通脹的影響。

根據測算,油價每上漲10%,美國整體CPI、核心CPI分別提升24-28BP、4-7BP。結合上文邏輯、美國核心通脹與油價迴歸關係及主流機構測算,全球油價上漲10%可提升美國整體CPI按年24-28BP,核心CPI按年4-7BP。由於美國PCE通脹中油價權重較低,10%油價漲幅僅對應15-20BP的PCE通脹上行,以及4-9BP的核心PCE通脹升溫。若簡單假設10%的油價漲幅對應25BP的美國CPI升溫幅度,則90、110、130美金/桶的布倫特油價分別對應3.0%、3.7%、4.4%的美國CPI按年。節奏上,根據聯儲局測算,2022年上半年全球油價上漲30%,對美國整體通脹的推升作用在一季度見頂,而對核心通脹的傳導高點則在二季度,呈現明顯的滯後特徵。

美國通脹、聯儲局政策影響幾何?

從2000年以來的11次原油供給衝擊來看,每100萬桶/天的供給衝擊對油價衝擊約10個百分點;極端情形下,油價可升至140美元/桶。2000年以來的原油供給衝擊主要有兩種類型:1)可預測性較強的暫時性衝擊,如2002年4月伊拉克為支持巴勒斯坦主動停產30天、2019年9月沙特油田遇襲等,這類衝擊規模、復產時間較為明確,對油價衝擊通常在1-2個交易日快速反映。2)戰爭、制裁等衝擊,這類衝擊持續期難以判斷,對油價影響更久。平均而言,每100萬桶/天的供給衝擊對油價影響約10%,若海峽被無限期封鎖,油價或可升至140美元/桶以上。

市場中性預期下,海峽封鎖或在幾周內改善,油價上行仍是「短期衝擊」。在歷史上,歷次伊朗的「封鎖威脅」對於油價的衝擊持續性不強,20個交易日內多有回落。回顧1978年以來的油價與美國通脹走勢可知,只有大幅且持續的油價飆升,纔會對美國通脹產生顯著且持久的影響。一個典型案例是2021-2022年新冠疫情+俄烏衝突期間的油價上漲,布倫特油價位居80美金/桶以上達一年左右。如果霍爾木茲海峽在未來幾周內重新開放、地緣衝突緩和,那麼原油價格、美國通脹受衝擊的持續性是較弱的。反之,如果霍爾木茲海峽長期被實質性封鎖,可能會對全球油價、通脹、經濟造成巨大的持續性擾動,是重要的尾部風險。

展望2026年,中東變局可能強化「前高後低」的美國通脹走勢,通脹壓力前置。1)根據上文分析,油價對於核心通脹的傳導幅度不大,且存在一定時滯,對於整體通脹的傳導更為迅速。因此,近期油價飆升或顯著提升上半年美國通脹讀數;2)我們在前期報告中指出,《美麗大法案》減稅措施在上半年落地,人均退稅規模或增加700-1000美元至3743美元,或強化美國關稅傳導的「最後一公里」;3)中東變局下,如果金屬價格、糧食價格上漲,也可能加劇美國「再通脹」壓力。

聯儲局貨幣政策如何受影響?短期衝擊影響有限,但降息不確定性增強。近期,米蘭、卡什卡利、威廉姆斯均表示需繼續觀察伊朗局勢進展,關鍵問題在於能源價格上漲會持續多久。若高油價持續性較弱,聯儲局政策受影響或較小;反例是2021-2022年,油價高位長達一年。並且,當前美國經濟與俄烏衝突時期存在本質不同:財政擴張力度更弱、貨幣政策周期不同、居民超額儲蓄更少。

通過研究,本文發現:

1)霍爾木茲海峽封鎖,對部分亞洲工業國能源供給,以及新興國家通脹衝擊較大。能源供給方面,日韓等國超過50%的石油消費依賴於該海峽貿易;通脹壓力方面,能源CPI權重較高、能源自給率較低的國家,輸入性通脹風險更高,典型國家如波蘭、土耳其、泰國等,多數為新興國家;

2)綜合測算及市場預期,油價每上漲10%,美國整體CPI、核心CPI或分別提升24-28BP、4-7BP。簡單假設每10%的油價漲幅對應CPI按年提升25BP,則油價分別為90、110、130美元/桶時,對應CPI按年約3.0%、3.7%、4.4%;油價對整體通脹傳導迅速,但對核心通脹傳導滯後;

3)根據歷史上原油供給衝擊與油價關係,海峽封閉最高可推升油價至140美元/桶。原油供給衝擊主要有兩種:可預測性較強的暫時性衝擊,及戰爭、制裁衝擊,後者對油價影響更久。每100萬桶/天的供給衝擊可推升油價10%,海峽無限期封鎖最高可將油價推至140美元/桶;

4)聯儲局貨幣政策如何受影響?短期衝擊影響有限,但降息不確定性增強。若高油價持續性較弱,通脹節奏仍為「前高後低」,聯儲局政策受影響或較小;反例是2021-2022年,油價高位長達一年。並且,當前美國經濟與俄烏衝突時期存在本質不同:財政擴張力度更弱、貨幣政策周期不同、居民超額儲蓄更少。

風險提示

1、地緣政治衝突升級。俄烏衝突尚未終結,地緣政治衝突可能加劇原油價格波動,擾亂全球「去通脹」進程和「軟着陸」預期。

2、美國經濟放緩超預期。關注美國就業、消費走弱風險。

3、聯儲局超預期轉「鷹」。若美國通脹展現出更大韌性,可能會影響聯儲局未來降息節奏。

注:本文來自申萬宏源發布的《中東變局下,美國「再通脹」壓力幾何?》,報告分析師:趙偉、陳達飛、趙宇、李欣越、王茂宇