本文來自微信公衆號: 鹽財經 ,作者:李含章、實習生葉沛琪,編輯:寶珠,頭圖來自:視覺中國

2026年春節的餘味尚未散去,大批從小鎮走向一二線城市的年輕人,在返鄉的短暫行程中,又一次與家鄉街角的華萊士打了照面。

對於習慣了北上廣深精緻餐飲的青年而言,華萊士是縣城消費主義的原始地標,也是網絡名梗「噴射戰士」的主角。

過去,因有大量消費者反映在華萊士用餐後容易腹瀉,人們便把華萊士稱作「噴射戰士」,甚至有人將其戲稱為「便祕神藥」。

「噴射戰士」的名號尚未摘下,華萊士的資本母體——福建省華士食品股份有限公司(以下簡稱「華士食品」),卻已經悄然從新三板摘牌。

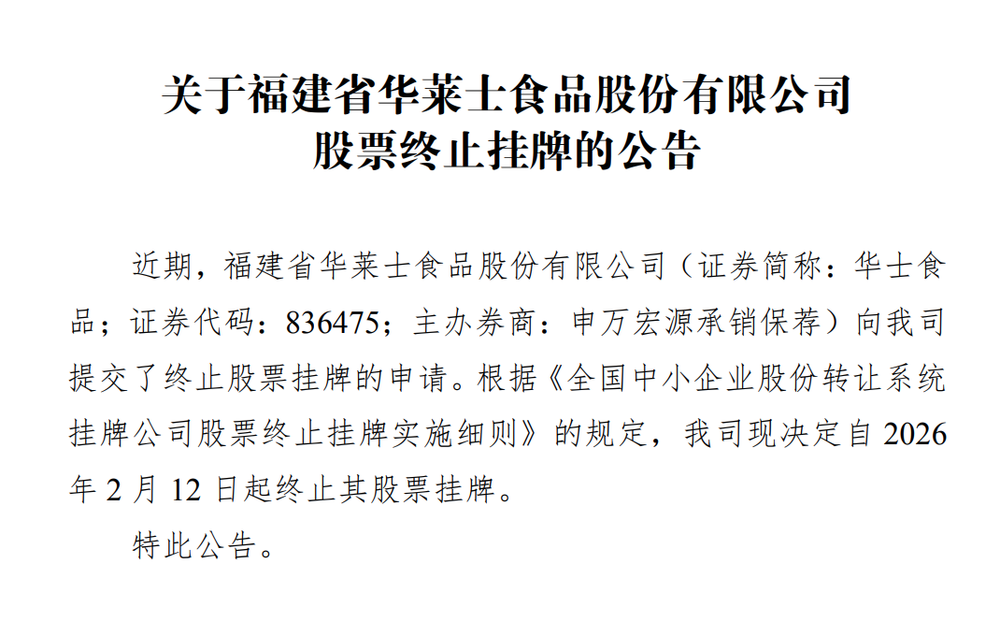

2026年2月12日,華士食品發布公告,宣佈正式終止在新三板掛牌,摘牌理由被歸納為「配合公司長期發展戰略規劃、提升運營效率、降低成本」。

華士食品終止在新三板掛牌的公告

新三板退市背後,華萊士的業績開始出現下滑。從2022年到2024年,華士食品營收增速從24.36%降至13.31%,到了2025年上半年,華萊士營收實現負增長。

此外,華萊士的高負債也引起了市場擔憂。根據財報,截至2025年上半年,華士食品負債總額21.08億元,資產負債率高達73.73%。而在2022年,華士食品的負債約為10.85億元,僅為目前的一半,說明華萊士的財務槓桿在急劇增大。

從2001年福州師範大學門口的漢堡小店,到2023年門店數突破2萬家的「下沉之王」,再到如今黯然退市、轉型求生,華萊士的故事堪稱中國本土快餐行業的縮影。

它的崛起、狂飆與困頓,不僅關乎一個品牌的命運,更折射出整個下沉市場消費邏輯的變遷與轉型。

暴力定價

華萊士的故事,起始於一個極其樸素的商業直覺:如果買不起30塊錢的肯德基,那能不能買10塊錢的華萊士?

2001年,溫州兄弟華懷餘和華懷慶在福州師範大學門口開了第一家餐廳。起初,他們完全模仿肯德基,賣20多塊錢的套餐,結果門可羅雀。學生們心裏清楚,既然都要花20塊錢,為什麼不去喫有空調、有玩具、有炸薯條香味、更像「中產文明初體驗」的肯德基?

溫州商人骨子裏那種對「錢味」的靈敏嗅覺救了他們。在求生欲的驅使下,兄弟倆破釜沉舟,推出了「特價123」策略:可樂1元、雞腿2元、漢堡3元。

這種定價策略不是在做生意,而是在割肉。但奇蹟發生了,校門口排起了長龍,一天之內賣出了幾千個漢堡。

可以說,這種「暴力定價」擊中了中國消費市場的最底層邏輯:在絕對的低價面前,品牌忠誠度、用餐環境甚至口感差異,統統要給錢包讓路。

華萊士能起來,本質上是喫到了中國城市化進程中最肥美的一波紅利——下沉市場的真空期。

當肯德基和麥當勞在一線城市的CBD為選址爭得面紅耳赤、為了維持高標準供應鏈而不得不把客單價定在30元以上時,華萊士正像野草一樣,悄悄滲透進縣城、鄉鎮、汽車站和學校周邊。窄門餐眼數據顯示,華萊士三線及以下城市的門店佔比一度超過50%。

華萊士位於山西的門店/鹽財經諾言攝

在縣域經濟中,華萊士利用了極低的租金成本和缺乏強力競爭對手的真空期,迅速佔領了縣城青年的心智。

正是這種高密度的下沉佈局,直接催生了華萊士此後數年內營收的狂飆突進。

翻看華士食品掛牌期間的過往年報,2019年至2023年間,華士食品的營收從25億一路狂飆至突破60億大關。

2022年,華萊士門店數突破2萬家,根據媒體報道,這個數字比同期肯德基、麥當勞、德克士三家的門店總和還要多,是中國快餐史上第一個真正意義上的「巨無霸」。

當門店數量突破兩萬家,華萊士對上游禽類、油脂、麪粉供應商的議價能力,便有了絕對優勢。

不過,這種靠「低價+規模」構建的帝國,天然帶有某種脆弱性。

梳理華萊士財報可以發現,其收入主體並非來自品牌授權費,而是通過向龐大的門店體系供應原材料產生的貿易利差。

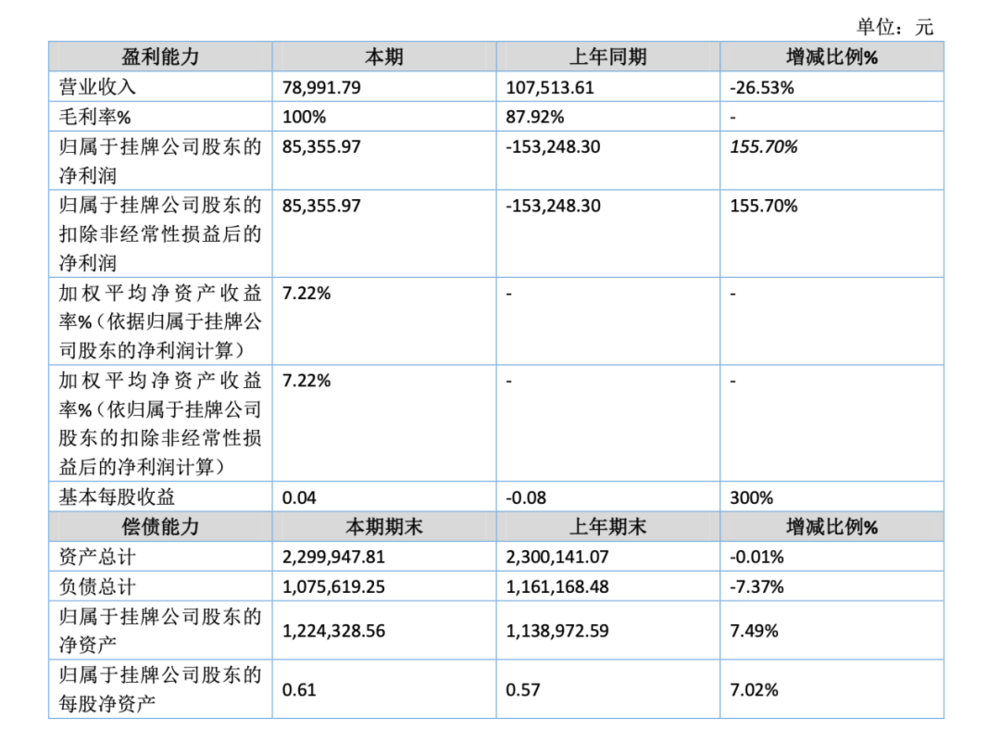

華萊士2025年半年度報告披露的營收情況

這種「以規模換利差」的模式,要求其必須維持極致的成本控制。華士食品的財報顯示,其毛利率長期維持在6%-7%之間,甚至在某些年份低至3%左右。

根據2024年財報數據,華士食品全年營收約為99.93億元,但淨利潤僅為2.88億元,利潤率不到3%。對比之下,百勝中國的利潤率通常在15%以上,麥當勞則在25%以上。

華萊士能活下來,全靠驚人的周轉率,它像一台滿負荷運轉的脫水機,把每一分利都壓榨出來反饋給供應鏈。

拒絕加盟,只發展自己人

如果你給華萊士總部打電話說:「我有五十萬,我想加盟。」對不起,對方大概率會拒絕你。華萊士在官方層面多次聲明:「我們不接受外部加盟。」

這種姿態常讓外界產生誤解,以為它走的是直營模式的重資產路線。但事實上,華萊士是中國餐飲界最大的「衆籌玩家」。

不同於麥當勞那種動輒數百萬加盟費、嚴格到連抹布擺放位置都要管的「強管控加盟」,也不同於蜜雪冰城那種純靠賣原材料賺錢的「供應商模式」,華萊士玩的是一種極具特色的「門店衆籌、員工合夥」模式。

當一個開店指標落地時,股權結構通常被拆解為三塊:公司持股、店長等核心員工持股、外部供應商或關聯合作者持股。在這種衆籌結構下,員工不再是單純的打工人,而是真金白銀投入的股東。

華萊士為「門店衆籌、員工合夥」模式/圖源:@華萊士官方微博

這種不收取加盟費,利用內生式利益捆綁的打法,正是諸多福建起家的餐飲企業(如塔斯汀、沙縣小喫)能在中國橫掃千軍的底層邏輯。這套模式精妙在它解決了一個餐飲業的千古難題:如何讓店長像老闆一樣拼命。

這種強關聯的利益綁定,不僅極大地降低了總部的管理成本,還激發了基層門店的生存慾望,店長會為了省下一度電或一張紙巾而絞盡腦汁。

但也正因如此,為了在5元漢堡、10元三件套的超低客單價中擠出利潤空間,門店極易在執行動作上發生變形。

這種去中心化管理的弊端近年來集中爆發,最顯著的副作用便是頻發的食品安全爭議。

在社交平台上,網友們用「喫完華萊士,變噴射戰士」的調侃集中吐槽其食安問題。大衆點評與美團上的相關評價呈現出明顯的兩極分化:追求性價比的消費者認為其物美價廉,而大量消費者則直指其食品衛生不達標,頻繁出現「牛肉變質」「食材不新鮮」等問題。

搜索華萊士時,也會出現噴射戰士的標籤

2025年《新京報》「3·15系列調查」中,曝光了華萊士鄭州、合肥門店存在食材過期繼續使用、煎炸用油長期複用、員工健康證造假等多項違規問題。

可見,華萊士總部對門店並沒有絕對控制權,對於一個萬店規模的帝國來說,管理邊界的模糊是致命的。

2025年上半年,華萊士營收按年下滑0.49%,為多年以來首次下跌。而華萊士賴以生存的「規模」也出現了負增長。根據新浪財經報道,截至2026年2月,華萊士在營門店數約為19494家,較2024年同期的19976家減少了近500家。

退出新三板,賣9.9包月咖啡

華萊士的模式在資本市場面前也顯得格格不入。

2016年,華萊士正式在全國中小企業股份轉讓系統(新三板)公開轉讓,踏入資本市場。但新三板對於華萊士來說更像是一個流動性極差的「面子工程」,由於華萊士股權結構極其分散且複雜,掛牌的合規成本每年都是一筆不小的開支,而回饋寥寥。

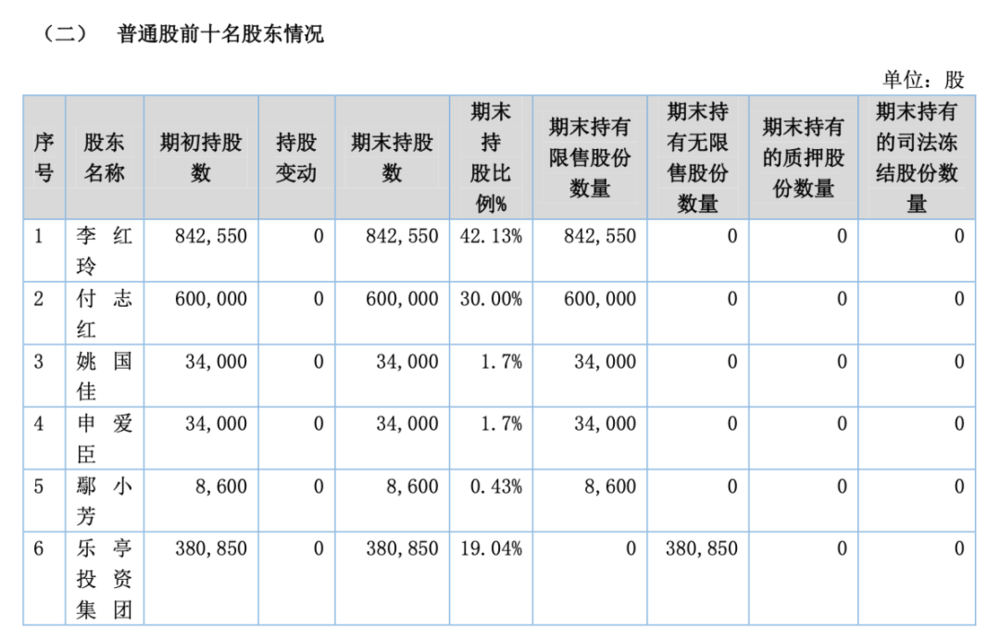

截至2025年半年報,普通股前十名股東情況截選

這種「內熱外冷」的局面在2026年達到了臨界點。2026年1月,華士食品召開董事會,首次審議並通過了擬申請在新三板終止掛牌的議案。一個月後,華士食品正式摘牌。

但在食品產業分析師朱丹蓬看來,華萊士的退市更像是「斷臂求生」,「它知道自己的短板在哪裏,放棄新三板把‘內功’加強後,我覺得他們未來可能會重新謀求A股或港股上市」。

華萊士還在謀求生存,但值得注意的是,2026年的中國快餐市場,早已不是華萊士初出茅廬時的蠻荒之地。

以塔斯汀為代表的「中國漢堡」派系在2025年完成了超8000家門店的合圍,而肯德基推出的「瘋狂星期四」常態化與9.9元入門套餐,更是直接殺向了華萊士的腹地。

肯德基瘋狂星期四套餐/鹽財經諾言攝

在這樣的行業背景下,華萊士的低價策略,對消費者的吸引力,已經大幅失效。

更嚴峻的是消費趨勢的變化。艾媒諮詢數據顯示,2025年中國西式快餐市場規模達4996.5億元,消費者認為影響選擇的三大因素分別是食品安全(45.36%)、食品種類(42.65%)和口味(41.49%)。

食品安全已超越口味和品類,成為首要考量。這對華萊士而言無疑是致命打擊。在「噴射戰士」的標籤下,即便價格再低,也難以挽回消費者信任。

為了尋找新出路,2025年底華萊士推出了一項讓業界瞠目的活動:9.9元咖啡包月卡。

華萊士推出9.9咖啡包月卡/圖源:@華萊士官方微博

消費者花費9.9元購買月卡後,可在30天有效期內,每2小時通過小程序免費兌換一杯經典美式咖啡。按30天、每天最多7杯計算,單杯咖啡成本被壓縮至不到5分錢。

鹽財經實地走訪華萊士發現,門店的咖啡機設備完好,選擇多樣。但店員表示,「買咖啡的人不是很多,可能他們都不大相信這麼便宜的價格」。

在瑞幸、庫迪等品牌相繼結束價格戰,悄悄將咖啡價格上漲的行業背景下,為什麼華萊士還要開拓咖啡這一新業務?

朱丹蓬向鹽財經分析稱,華萊士此舉更多是為了引流。對於華萊士而言,其意圖在於,讓用戶「在買一杯咖啡的同時順帶一件漢堡」,從而拉動消費。

華萊士咖啡

但一杯極致低價的咖啡,只能解一時的引流之急,華萊士要破除目前的增長困局,還需抓住關鍵路徑。

可以說,華士食品從新三板退市,象徵着西式快餐「野蠻生長、以量取勝」的舊時代正式謝幕。

曾幾何時,華萊士是中國草根商業精神的代名詞——它足夠土、足夠快、足夠接地氣。但在2026年的商業語境下,「低價」已經不再是護城河。當肯德基開始賣9.9元套餐,當塔斯汀把漢堡做成現烤肉夾饃,華萊士必須回答一個終極問題:除了便宜,我還是誰?

本內容來源於網絡,觀點僅代表作者本人,不代表虎嗅立場。如涉及版權問題請聯繫 hezuo@huxiu.com,我們將及時覈實並處理。

End

想漲知識 關注虎嗅視頻號!