市場的安全感正在消失。

眼下我們感受到的,最直接的衝擊是聯儲局換帥這個「灰犀牛」。

市場原本預期下一任聯儲局主席會是鴿派,但凱文·沃什的上位直接打破了這一預期。相較其他候選人,沃什更偏向「縮表+降息」的鷹派組合,導致市場對聯儲局降息路徑的預期出現了大反轉。

隨之而來的,是風險資產的快速調整——黃金白銀一度遭遇快速回調,黃金最大跌幅達到16%,白銀回撤幅度更是高達39%。與此同時,美股三大股指集體收跌,比特幣盤中一度暴跌10%,失守8萬美元整數關口。

不過在妙投看來,聯儲局換帥本身並不是最值得擔憂的變量,過往幾天的資產調整更多是市場一時情緒。真正需要我們警惕的是財政債務的「龐氏化」,這個影響更長期、也更容易被忽略。

在歐美部分主要經濟體,財政赤字已經成為常態,財政壓力並沒有隨着加息結束而緩解,財政端只能通過持續發新債來滾動舊債。結果是超長期國債的供給壓力,被一輪又一輪地推向市場。

如果這一過程持續下去,西方發達經濟體的財政運轉,就會越來越像一種「國家債務龐氏」——靠不斷擴張的債務規模,來維持既有體系的穩定。

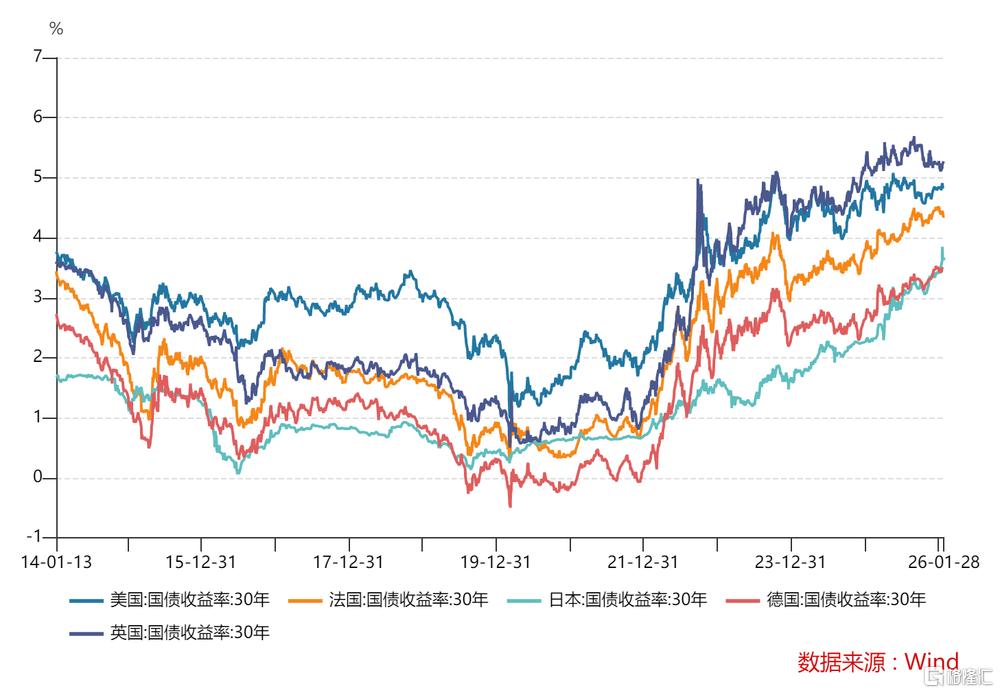

最直觀的體現就是長端利率已經不跟着貨幣政策走,而是由市場說了算。

自2024年9月,聯儲局開始降息,歐洲央行在2024年6月至2025年間也多次下調利率。即便如此,長端利率依然不肯下降,反而越走越高。美國30年國債收益率一度突破4.9%,日本40年國債收益率甚至突破了4%,創下近30年新高……

說白了,過去市場認為國家很安全,願意把錢借給國家30年、40年,利息低點也無所謂;但現在只有更高的利率才能讓投資者願意拿出錢來。

在這樣的環境下,理論上的安全資產不再安全,資金只能選擇更靠譜的資產。

那麼,究竟什麼資產更安全,又有哪些資產要被重新定價?

要回答這個問題,繞不開眼下市場最敏感的變量——聯儲局換帥,究竟會如何影響市場?

聯儲局會持續「放鷹」?不太可能

我們並不太相信,沃什上任後真的會走一條長期偏鷹的路線。

一方面,特朗普任命沃什為聯儲局主席這一安排帶着很強的政治意味。

特朗普任命沃什,把「控制通脹」的姿態擺出來,給選民一個明確交代,為2026年11月的中期選舉做好鋪墊。如果中期選舉結束,貨幣政策是否延續這一方向,還存在很大變數;

另一方面,美國經濟仍相對疲弱,降息有利於防止陷入硬着陸的境地;而且債務規模越滾越大,總量即將要觸及39萬億美元。理論上,解決債務問題有三條路:財政緊縮(開源節流)、經濟增長(做大蛋糕)、債務違約(直接賴賬)。

但放在當下的美國,這三條路幾乎都走不通——財政緊縮在政治上行不通,高增長缺乏現實基礎,而違約造成的後果更是不可想象。關於這一點,我們在《美國在「劫貧濟富」》中有過討論。

最可行的解法是通脹和降息。通脹化債是指通過削弱貨幣購買力,稀釋政府債務的實際價值;同時,低利率能有效降低利息支出負擔,所以擴表+降息更有利於緩解美國的債務壓力。

事實上,如果沃什堅持縮表,可能會引發更大的問題——美債危機。

為何這麼說?

縮表對應的是擴表,兩者最簡單的區分方式就是財政部新增或者到期的國債,聯儲局還接不接?如果不接就是縮表,相當於在收回市場的流動性;聯儲局接了則屬於擴表,向市場釋放流動性。

所以縮表也意味着聯儲局不再為美國財政擴張兜底,那新債和到期的美債只能流向市場,由市場來決定利率水平,結果就是美債收益率持續上行,財政的利息負擔越來越重,這對於依靠發新債換舊債的體系來說非常危險,一旦利息成本高到無法支撐,美債危機就出現了。

在這種情況下,市場避險需求會大幅提升,黃金的吸引力自然增強。

另外,沃什的任命還有一個很現實的考量——對外穩住「聯儲局獨立性」的招牌。

近期市場最擔心的,是聯儲局被明顯政治化。如果繼續任用更具政治色彩的人選,美元信用反而更容易承壓。相比之下,沃什這種技術官僚出身的人,更容易被市場接受。特朗普也特意強調,他沒有要求沃什提前承諾降息,就是在刻意淡化這種政治干預的印象。

所以沃什的上位,更像是一種政治與市場之間的平衡,而不是貨幣政策方向的根本反轉,聯儲局的獨立性也不會就此維持住。

值得注意的是,當地時間2月3日,沃什的提名流程被推遲,因為捲入了愛潑斯坦案。

這樣看來,聯儲局換帥在短期內仍可能反覆,會對市場情緒造成擾動;但是中長期來看並不會動搖我們原有資產配置邏輯,真正改變定價環境的,是即將到來的財政債務龐氏化。

黃金,還是黃金

如上所說,西方發達經濟體的財政運轉,正在慢慢演變成一種類似「國家債務龐氏」的狀態,也就是靠不斷髮新債來穩住原有的債務體系。

當貨幣信用開始被反覆消耗,黃金就成為資金的最終避風港。

一個極具象徵意義的案例是,加密貨幣巨頭在狂囤黃金。全球最大穩定幣發行方泰達(Tether)持有黃金140噸,成了除央行之外最大的黃金持有者。

泰達的選擇顯然並非偶然,而是財政擴張失控階段的典型結果,這和金本位崩塌前的邏輯極為相似。

在金本位制度上,央行資產負債表左側的黃金儲備,決定了右側高能貨幣的上限規模,二者需要維持接近法定黃金覆蓋率的對應關係。用公式表示,即M≈k·G,其中M為高能貨幣,G為官方黃金儲備,k為法定黃金覆蓋率,通常在0.85–1.0區間。

財政一旦出現赤字,就只能通過發債來彌補。但政府債券並不是想發就能發,前提是市場上有足夠的資金接盤。而這並不取決於政策意願,主要是受黃金儲備約束。

也就是說,在金本位框架下,國債並不是財政部想發多少就能發多少。如果財政要想持續擴張,市場只能通過抬高利率來限制債務規模,直到財政收斂。

一旦財政擴張與金本位的硬約束髮生長期衝突,結果只有兩個選擇:要麼堅守金本位,不下場兜底,任由利率上行、債券價格下跌;要麼出手購債、向銀行體系投放流動性,但這意味着黃金覆蓋率被打破,本幣與黃金的兌換承諾名存實亡。

最終,歷史給出的答案是——金本位瓦解。

所以不要低估財政無限擴張的後果。而對黃金而言,這恰恰構成了一箇中長期的支撐邏輯。

相比之下,一些傳統資產的安全性正在下降。

什麼資產不安全?

(1)美股可能有風險

過去我們多次討論過美股,認為其與A股最大的區別是,美股並不缺增長敘事,它真正的風險是增長預期已被充分定價,估值已被推至高位。而支撐這一估值的重要邏輯之一,正是降息。

一方面,降息可以改善流動性環境;另一方面,降息有助於降低短期孖展成本,在理論上能夠緩解企業和經濟的資金壓力;此外,降息在一定條件下能夠壓低貼現率,利好盈利主要集中在遠期、對利率高度敏感的高久期資產。

但如果長端利率持續上行,降息對實體經濟效果將明顯打折,這套邏輯明顯會受限,且高久期成長股、風險資產以及依賴低利率環境支撐的估值體系,也將面臨較大壓力。

(2)美元繼續走弱

拉長周期來看,美元指數一直在走弱,近期略有所反彈,是因為市場預期聯儲局降息節奏會放緩,而不是基本面出現反轉。

(圖片來源:Wind)

即使美債收益率上行也不再等於美元走強。

在傳統框架中,30年期美債收益率代表着長期回報率的錨。這個收益率上行,通常是經濟走強聯儲局加息帶來的,理論上利好美元,因為它提高了美元資產的長期回報率,吸引全球資金配置美元。

但這次不同。

美國30年期收益率上行,並不是因為經濟變強了,而是美元信用在邊際下降——財政赤字高企、債務規模越滾越大,市場是充滿擔憂的,只能通過更高的利率來補償風險。

美國國債規模的變化,正是這一擔憂最直觀的證據。

1990年,美國政府債務總額僅有3.2萬億美元左右;到了2020年,這一數字已擴大至27.7萬億美元;2023年進一步突破34萬億美元;2025年10月,美國國債已站上38萬億美元;如今這一規模即將逼近39萬億美元。

而且目前仍看不到任何收斂的跡象。即便引入穩定幣,也難以從根本上緩解這一問題。一方面,穩定幣整體規模仍然有限,對美債需求的拉動更多停留在邊際層面;另一方面,穩定幣儲備主要是短期美債,對長期美債的承接幾乎沒有。

所以我們認為美元會繼續承壓。那麼人民幣兌美元就很難出現趨勢性貶值趨勢,2026年溫和升值的概率較大;同時,以美元計價的大宗商品也會因此受益。

(3)長期美債不再是安全資產

理論上,在聯儲局加息周期的尾部或降息周期中,市場會預期利率下行或利率上升結束,這通常利好美債,尤其是長期債券。

但現實中,即便聯儲局處於降息周期,美債長端利率仍繼續上行,長期債券價格必然會承壓。這是因為債券價格和收益率呈反向關係:收益率上升,債券價格就下跌。

舉個例子:假設你購買了一隻票面利率為5%的1年期美債,面值100美元,到期你可以兌現105美元。但如果市場因為某些原因拋售債券,你手裏的美債價格就會下降,比如跌到98美元,對應的收益率就上升了,變成了7.14%(7/98)。

這個時候,長期美債已經不再是聯儲局兜底的準無風險資產。

寫在最後

在金本位制度下,財政擴張天然受到約束,一旦戰爭等極端衝擊使財政需求突破制度承載能力,市場只能通過利率上行來強行「踩剎車」,最終迫使制度本身崩潰。雖然當下已經不再是金本位,但背後的邏輯極為相似。

當主要發達經濟體財政赤字長期高企、債務只能依賴不斷滾動時,長端利率開始脫離貨幣政策的直接控制。這個時候,市場關注的重心已經從「經濟好不好」,轉向「這套制度還能不能繼續運行下去」。

也就是原本負責穩定世界的那套機制,開始不穩定了。

結果就是,美國長債不再是傳統意義上的避險資產,高估值的美股的安全性也在下降,黃金依然會被資金選擇。

但我們普通投資者在配置黃金的時候也要講究策略,未來黃金大漲大跌將會是常態,切記不要追高。更穩妥的做法,是低吸、分批建倉,在關鍵支撐位慢慢介入;千萬不要all in,更不要加槓桿。