2025年末,哈爾濱銀行發布公告,與中國信達資產天津市分公司簽訂債權轉讓協議,轉讓一筆約5.74億元的不良債權。

然而,這樁交易因其特殊的「對賭」機制,曾引發市場對這家東北城商行資產質量與資本充足現狀的關注。1月30日,該行發布關於該筆債權轉讓的補充公告,向我們揭開了其中的細節。

1、不良債權四折轉讓

鳳凰網財經《銀行財眼》注意到,哈爾濱銀行此次不良資產轉讓,並非簡單的 「一賣了之」,還牽涉了不良債權清收「對賭」約定。能否拿到足額轉讓金,需要憑藉後續清收效果而定。

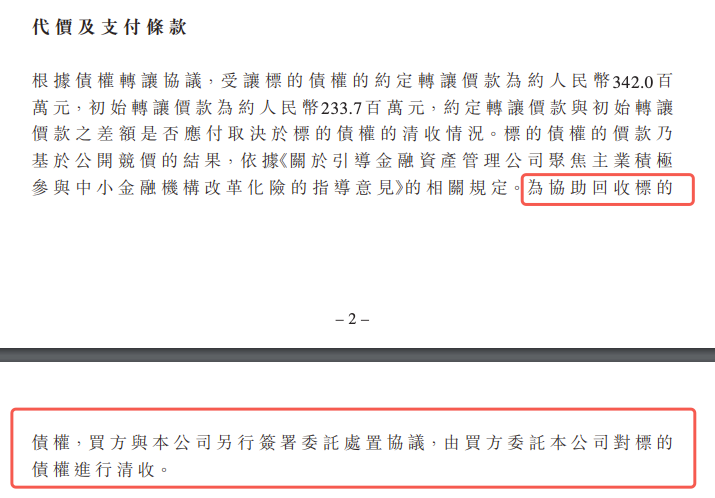

根據補充公告披露的轉讓框架,此次不良債權轉讓對價分為階梯式安排。首先是2.34億元的保底初始轉讓價款,相當於打了約四折,其中1.03億元為首付款,剩餘1.31億元在36個月內分期支付且期限可協商延長,這是哈爾濱銀行能鎖定的確定性資金。其次是3.42億元的約定轉讓價款,與初始價款之間1.1億元的差額,需依賴標的債權的後續清收結果才能兌現。若回收金額超初始價款,可按比例獲得分成。

值得一提的是,根據信達與哈爾濱銀行簽署的委託處置協議,標的債權由哈爾濱銀行負責清收。

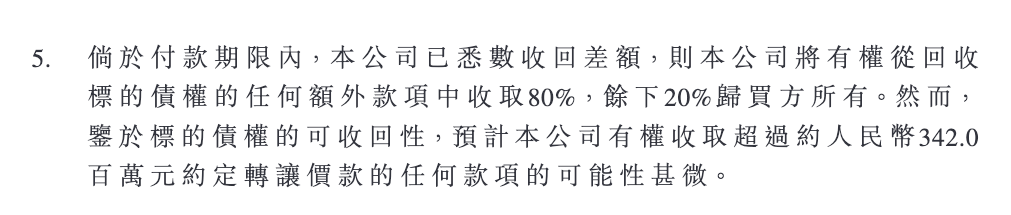

簡言之,哈爾濱銀行若清收得力,就能多得到些,否則有可能只得到最低轉讓價款。不過,哈爾濱銀行在公告中也坦承,預計公司有權收取超過約3.42億元約定轉讓價款的任何款項的可能性甚微。

更早前的 2024年12月,哈爾濱銀行曾向中信金孖展產轉讓了15.69億元不良債權,本金賬面餘額約11.58億元。初始價款為3.45億元,僅覆蓋本金的29.8%,總回收率21.9%。

先後兩輪交易疊加,21.4億元不良資產,哈爾濱銀行僅初始回籠5.8億元。

2、折價「對賭」背後:資本補充率與質量承壓

哈爾濱銀行之所以接受 「折價+對賭」的轉讓條款,或出於改善資產結構以及提升資產質量的考慮。

哈爾濱銀行在公告中解釋稱,轉讓標的債權有助於優化本公司資產結構。

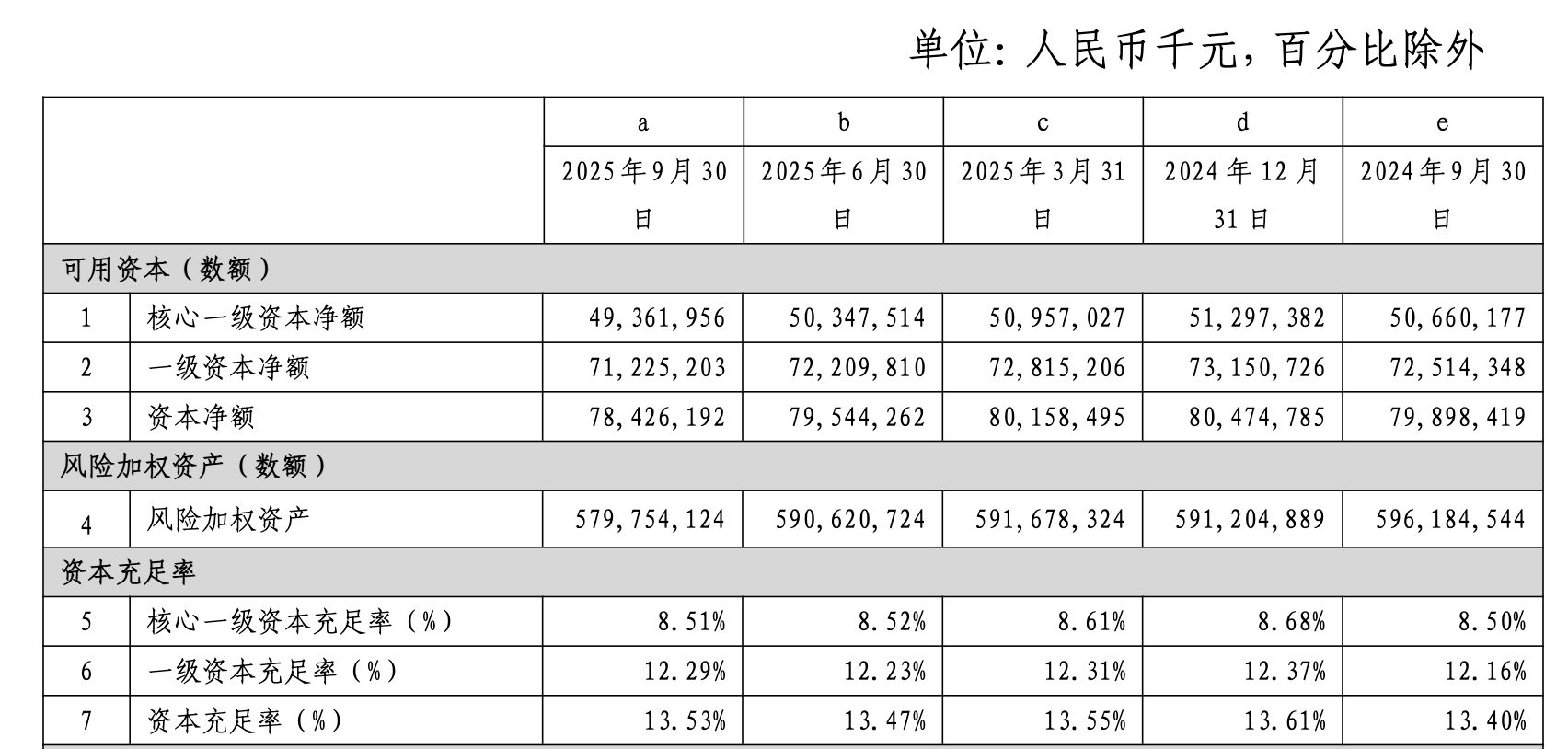

截至2025年9月末,該行核心一級資本充足率為8.51%,雖高於7.5%的監管標準,但安全邊際逐漸收窄。2025年6月末該指標為8.52%,較上年末下降0.16個百分點。

哈爾濱銀行2025年第三季度第三支柱信息披露報告

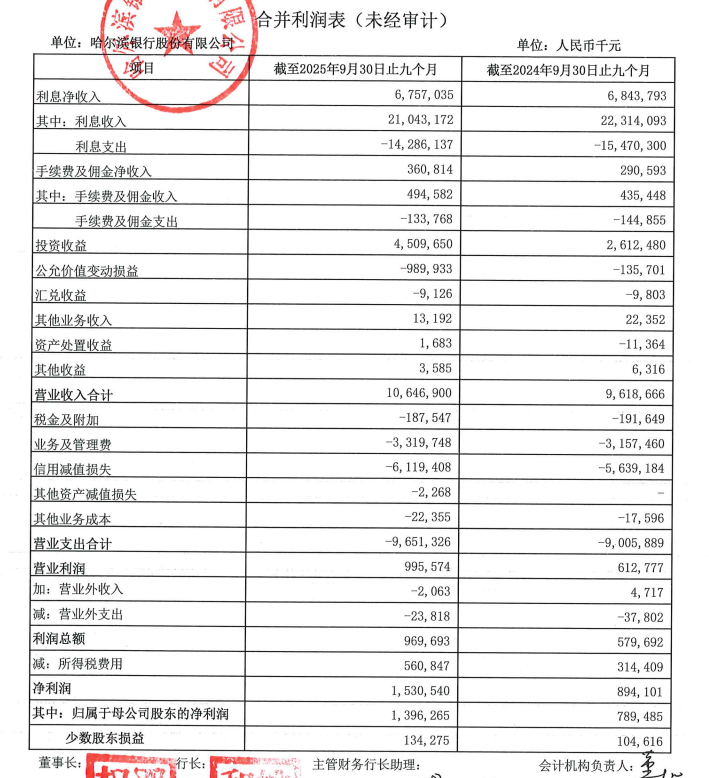

從業績表現上看,受益於投資收益大幅增長,2025年前三季度,哈爾濱銀行交出了一份亮眼成績單:實現營業收入106.5億元,按年增長10.7%;歸母淨潤13.96億元,按年增幅高達77%。

但值得關注的是,同期該行計提的信用減值損失達61.2億元,按年增加4.8億元。業內人指出,高企的信用減值損失,不僅吞噬經營成果,也會進一步加劇資本緊張。

資產質量是哈爾濱銀行的另一痛點。中期報告數據顯示,截至2025年6月末,該行不良貸款綜合不良率2.83%,雖較上年末微降0.01個百分點,但遠高於同期城商行1.76%的平均水平。

公開資料顯示,哈爾濱銀行成立於1997年2月。2014年3月31日,該行在香港聯交所主板上市,是東北地區第一家上市的商業銀行。截至2025年9月末,該行資產總額9317.27億元。不過,哈爾濱銀行自2020年股價跌破1港元/股後,已淪為「仙股」,截至2月3日收盤價為0.37港元。

眼下,哈爾濱銀行在資本承壓下選擇主動出清不良資產,來優化資產結構。在卸下存量包袱後,如何穩住經營的同時,進一步壓降不良率,或是該行管理層接下來面臨的重要挑戰。鳳凰網財經《銀行財眼》也將持續關注。