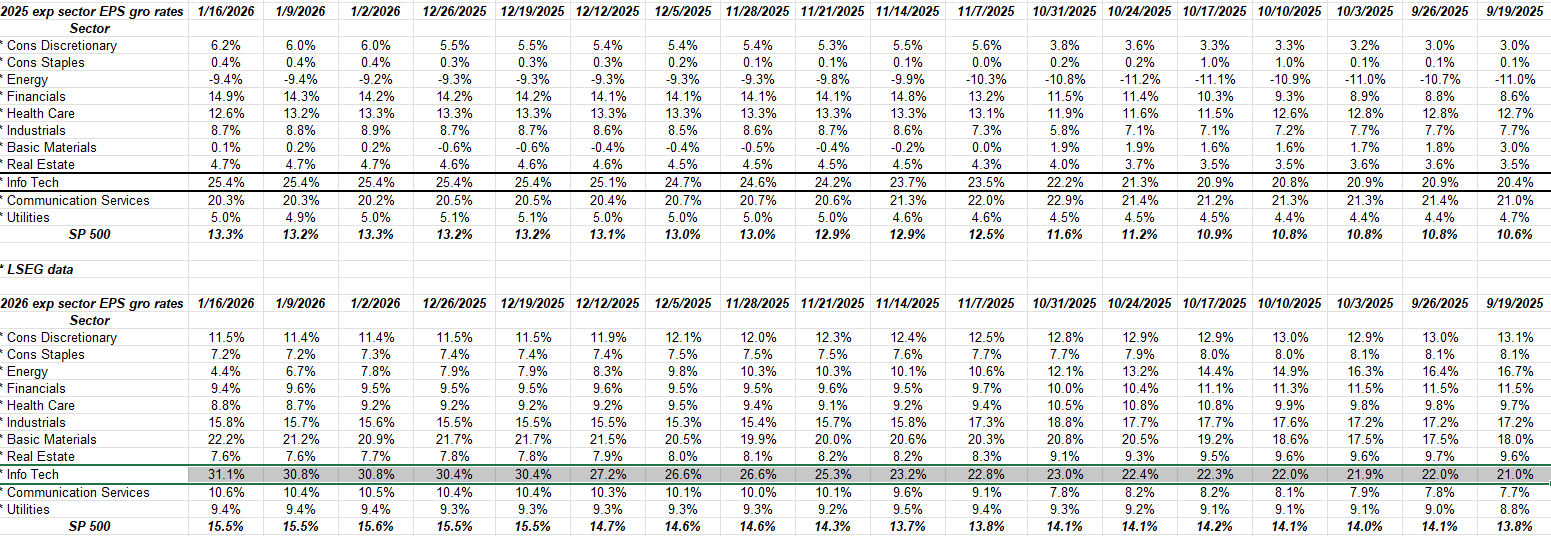

智通財經APP獲悉,根據LSDEG I/B/E/S彙編的最新統計數據,華爾街分析師們對於美股基準股指——標普500指數(S&P 500)的2025年全年盈利增長預期已經從10月17日的按年大幅增長20.9%(+20.9%)顯著上升至截至2026年1月16日的最新增長預期——+25.4%。根據華爾街分析師們一致預期,預計2026年標普500指數中廣泛的科技行業的盈利增長率將比標普500指數整體盈利呈現更強勁的增長步伐。

截至上周末,根據最新一致預期,華爾街分析師們預計標普500指數中的廣泛科技行業在2025年全年的盈利增長率為+25.4%,預計2026年科技行業的盈利增長率將高達驚人的+31.1%,明顯高於2025年增速以及遠遠高於美股市場的歷史平均盈利水平。

而在美股的廣泛科技行業中,當屬在標普500指數以及納斯達克100指數中佔據高額權重的Mag 7(即七大科技巨頭)對於科技板塊盈利影響最大。根據機構彙編的分析師一致預期,「七大科技巨頭」,即「Magnificent Seven」(Mag 7)2026年整體盈利增長率約為24%,作為對比,標普500其餘493家公司的盈利預計增長約12.5%。 也就是說,「七大科技巨頭」盈利增速幾乎遠高於剩餘美股大盤公司整體盈利增速,前者盈利增速幾乎是後者的兩倍。

因此,從盈利預期和市場權重結構角度來看,科技行業(尤其是七大科技龍頭)仍然是2026年美股市場盈利增長和牛市行情表現的「最核心力量」,並且遠高於大盤中其餘493家成分公司的整體盈利預期,加劇了它們對指數走勢的影響力。儘管市場輪動愈發明顯,但是從盈利預期的角度看來,這場輪動可能不會持續太久,圍繞史無前例的AI算力基礎設施建設進程以及Mag 7(即七大科技巨頭)的AI投資主題,就像2024年2025年那樣,在2026年全年也將是股票市場的最強勁主線。

佔據標普500指數以及納斯達克100指數高額權重(大約35%)的所謂「七大科技巨頭」,即「Magnificent Seven」(Mag 7),它們包括:蘋果、微軟、谷歌、特斯拉、英偉達、亞馬遜以及Facebook母公司Meta Platforms,它們乃標普500指數屢創新高的核心推動力,也被華爾街頂級投資機構們視為在自互聯網時代以來最大技術變革背景下最有能力為投資者們帶來鉅額回報的組合。

美股牛市能否延續,「七大科技巨頭」財報與未來業績展望至關重要

2026年美股市場的開局可謂良好,投資者們普遍預期自2023年以來的這輪美股牛市有望在2026年繼續上演,但是科技行業和大盤型成長股可能在看到Mag 7以及博通、AMD和甲骨文這三大AI算力產業鏈領軍者的2025年Q4財報數據和至關重要的2026年第一季度與2026年全年業績展望指引區間之前,難以真正實現重大的牛市層面突破。

由於1月19日周一美股市場休市,因此市場盈利預期的匯總在本周也有可能停滯。此前在過去四周,因12月中旬開始LSDEG I/B/E/S數據出現故障,標普500指數(S&P 500)盈利報告沒有及時更新。近期LSDEG I/B/E/S承認這一問題並且進行了更新與及時修正。

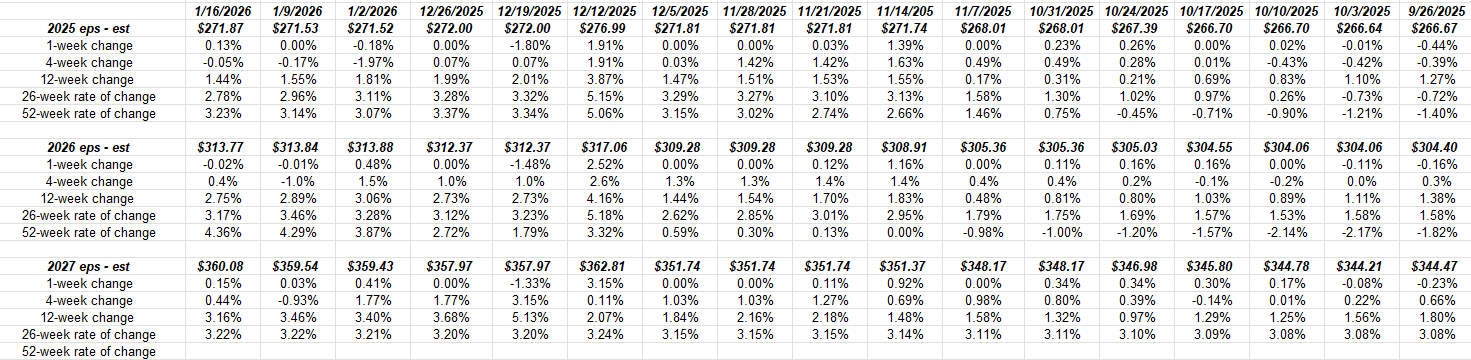

以下是2025、2026、2027年全年標普500指數整體盈利預期以及科技行業盈利預期的變化(自2025年9月下旬以來的進展情況匯總)。從2025年12月5日到12月12日,盈利預期有顯著增加態勢,但在12月19日的後一周又有所回調。

通過以上表格能夠明顯看出,標普500指數(S&P 500)整體盈利預期在2025年盈利增長率基準上已從10月17日的+20.9%上升至2026年1月16日的預期盈利增長+25.4%。在一個季度的時間裏,這一增長非常明顯,而上周有着「芯片代工之王」稱號的台積電強勁無比2025年第四季度業績數據與未來業績展望無疑強力支持了這一增長邏輯。請注意分析師們普遍押注2026年科技行業盈利增長率預期的上修增幅較為溫和,這較為正常,畢竟2025年強勁盈利帶來強大的基數效應,但是仍然高於2025分析師們普遍預期的盈利按年增長率。

分析師們普遍預計科技行業在2026年的盈利增長率將比2025年更快。截至上周末(即截至上周五),華爾街分析師們一致預期2025年廣泛科技行業的全年度盈利增長率為+25.4%,包括某些財年基準在內,該年度統計時間段將在2026年2月中旬左右結束,而分析師們一致預計2026年標普500指數中廣泛科技行業的盈利增長率將達到+31.1%。

儘管當年的新冠疫情時期徹底扭曲了本十年期(2020-2030年)最為強勁盈利增長行業——科技行業的增長率,但是自2023年以來,與AI密切相關的增長動能無疑成為標普500指數科技行業盈利增長的最核心驅動力,以下是機構彙編的過去十多年期間標普500指數中廣泛科技行業每股收益(EPS)的平均增長率變化,凸顯出自2020年以來科技行業對於標普500指數牛市行情以及牛市最強勁支撐邏輯——盈利增長數據的無與倫比驅動力:

從2023年第一季度到2025年第三季度:+18%

從2022年第四季度到2020年第一季度:+19%

從2019年第四季度到2011年第四季度:+10%

不難看出,隨着AI技術在科技子行業中的滲透全面加速,該行業的增長速度以及在該行業推動下的標普500指數盈利數據已經明顯超過了歷史平均水平。

標普500指數在過去三年累計上漲約30萬億美元的「超級牛市行情」,很大程度由全球最大規模科技巨頭們(即美股七大科技巨頭)所驅動,同時也在很大程度上由那些大幅受益於全球範圍AI算力基礎設施超大規模投入的芯片公司們(比如美光、台積電與博通等)以及電力系統供應商們(比如Constellation Energy)所強勁推動。

多家頂級分析師與機構觀點一致認為,無比龐大的AI基礎設施投資規模、AI驅動型整體資本支出以及ChatGPT引領的革新式AI商品化預期是未來幾年標普500指數整體盈利增長的主要推動力。尤其是在更加廣泛的科技領域,AI 投資在推動高性能服務器集群需求、AI數據中心建設、雲計算服務體系以及推動SaaS軟件領域新一輪增長等方面發揮關鍵作用,從而提升科技公司尤其是大型科技企業的盈利能力。

因此科技行業在推動2026年標普500盈利增長中仍佔據核心地位,遠高於其他行業板塊的增長預期。而AI則是推動科技盈利以及整體市場牛市情緒的重要基礎動力,並延續了自2023年以來主導美股牛市的核心作用,由此足以窺見的是:科技股仍然是決定2023年以來這一輪美股牛市能否在2026年延續的核心力量,其無比強勁的盈利增長預期為美股整體提供了重要的底層牛市邏輯支撐。

即使其他行業也在加速擴張,但是科技行業的盈利增速、估值權重和資本支出影響力仍使其成為最可能在2026年繼續領升市場的力量,在這科技行業中又當屬英偉達、谷歌以及微軟等佔據高額權重的七大科技巨頭的盈利增長貢獻與影響力度最為強勁。

在2026年,Mag 7或將繼續詮釋何為「市場領升神話」

「美股七大科技巨頭」——即蘋果、微軟、英偉達、谷歌母公司Alphabet、亞馬遜、Facebook母公司Meta Platforms、特斯拉。放眼整個美股,佔據標普500指數以及納斯達克100指數高額權重的所謂七大科技巨頭自2023年以來乃領升以及驅動整個美股長期牛市的最核心力量。它們憑藉佈局AI帶來的無比強勁營收、堅如磐石的基本面、多年以來持續強勁的自由現金流儲備以及不斷擴張的股票回購規模,吸引全球範圍的資金蜂擁而至。

新一輪美股財報季已經開啓,毋庸置疑的是,「七大科技巨頭」以及博通、AMD和甲骨文這三大AI算力產業鏈領軍者對於美股整體盈利趨勢以及牛市趨勢能否延續可謂至關重要。

在標普500指數中市值排名前三的公司中,其中兩家公司——蘋果(AAPL.US)和微軟(MSFT.US)將在2026年1月的最後一周發布財報,微軟計劃在美東時間1月28日發布業績,蘋果將美東時間在1月29日發布業績報告,因此我們仍需等幾周才能從這兩家Mag7公司中聽到最新的財報結果。市值排名第二僅次於英偉達,且近期市值超過蘋果的美國科技巨頭谷歌母公司Alphabet(GOOGL.US)則將在2月初公布業績。

另外兩家重要芯片巨頭,七巨頭之一的英偉達(NVDA.US),以及近年來對於美股牛市貢獻力度巨大的AI算力產業鏈領軍者這一的博通(AVGO.US),將於2026年2月最後一周發布財報。

值得注意的是,幾年前標普500指數的重新分類將許多投資者認為是「科技行業股票」的公司,如亞馬遜(AMZN.US)和特斯拉(TSLA.US),移到了消費品行業(Consumer Discretionary),而像谷歌(GOOGL.US)和Meta(META.US)這樣的科技巨頭則被歸類到通信服務行業(Communication Services),這也是為何消費品與通信服務行業盈利增長趨勢近幾年多次僅次於科技行業,主要因這些高權重科技巨頭的重大貢獻。

芝加哥的著名價值投資公司Oakmark,由美國價值投資大師Bill Nygren所管理的投資Oakmark基金,幾個月前在一次業績電話會議上提到,如果標普500指數沒有將亞馬遜、谷歌和特斯拉等公司重新分類為其他細分行業,那麼更廣泛的科技行業在標普500指數中的市值權重今天可能會接近55%,而不是今天的大約35%。

截至2026年1月16日美股收盤,標普500指數中市值排名前三的公司——即英偉達、谷歌和蘋果——的市值總和接近標普500指數總市值的大約20%。

2026年美股市場情可謂開局良好,但在美股科技行業核心公司以及大盤成長型公司(即以七大科技巨頭為核心的大市值公司)未公布財報和業績指引前,仍未能實現真正的牛市突破。近期有跡象顯示,股票市場的資金流在七大科技巨頭業績與指引展望未正式出爐之際,開始流向國際市場和新興市場,以及美股小盤股ETF——羅素2000指數ETF。

儘管市場輪動愈發明顯,但是在這位2022年末成功預測英偉達市值將超越蘋果的機構投資者JR Research看來,輪動不會持續太久,「圍繞AI算力基礎設施建設進程以及Mag 7(即七大科技巨頭)的AI投資主題,就像2024年2025年那樣,在2026年全年也將是全球股票市場的最強勁主線」,這位機構投資者一份報告中表示。

JR Research,以及Trinity Asset Management創始人Brian Gilmartin近日發布研究報告稱,AI算力基礎設施與Mag 7主題依然居於核心位置,科技領域的「鎬與鏟」公司以及超大市值科技巨頭仍在驅動市場的長期價值擴張。

如上所示,實際價值的大頭流向參與執行AI數據中心開發與落成的那些大型科技公司,比如英偉達、博通、谷歌以及AMD、美光等。因此,JR Research表示,「我很難設想這種價值攫取會出現新的領導者——我們仍處在一場萬億美元級別AI投資競賽的早期階段」,因此市場仍然在定價究竟誰才真正擁有AI王冠。

貝萊德全球首席投資官兼基本面股票投資組合經理Tony DeSpirito認為,現在並不是「互聯網泡沫式的估值倍數」。但是這位資深資管人士表示,這並不意味着沒有零星的投機主義或非理性亢奮情緒的局部存在,但他不認為這種亢奮集中在與AI相關的「七大科技巨頭」標的上。

摩根大通在年度展望中表示,2026年的市場交易格局與2025年不會有太大差異,主導市場的股票將呈現出極端的擁擠和創紀錄的AI巨頭集中度(即美股七巨頭繼續佔據高額權重)。摩根大通認為,當前由AI驅動的超級投資周期是其樂觀展望的核心。這一周期已推動了創紀錄的資本支出、盈利的快速擴張,並造就了AI受益股和優質成長型公司「前所未有的」市場集中度。報告將這些優質公司定義為擁有強勁利潤率、穩健現金流增長、嚴謹資本回報和低信用風險的企業,強調這種由技術驅動的結構性轉變,正在重塑市場格局。