炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:機構之家

「流量不是一種權力,是一種互信。短期看似能決定‘誰被看見’,但長期存續全靠用戶信任。」董宇輝多年前的這句名言,如今在2026年的商業戰場上以另一種形式得到了印證。

2026年1月,寒風裹着商圈的霓虹穿梭不息,西貝莜麪村的部分門店正悄然摘下招牌,創始人賈國龍宣佈關閉全國102家門店,直接虧損高達5億元;與此同時,德邦基金旗下產品單日吸金120億元的消息刷屏全網,德邦基金一日兩度緊急限購公告訴說着基民追捧熱情。

這兩個看似毫不相干的商業事件,卻共同指向同一個命題:在算法織就的互聯網時代,流量為何能成為左右企業命運的關鍵力量?正如1月18日,人民日報評論西貝關店事件中提到的,「事件雖暫告一段落,深層次的思考不應該缺席」。

圖片來源:人民日報評論微信公衆號

羅永浩一句吐槽致西貝虧損5億

2026年1月15日,西貝創始人賈國龍在朋友圈發出一封長文,正式宣佈關閉全國102家門店,涉及北京、上海、廣州等30餘個核心城市。這場閉店潮直接導致約4000名員工生計受影響,企業125天內累計虧損高達5億元。

西貝的危機,始於一句看似普通的吐槽。

事件的導火索可以追溯到2025年9月10日,羅永浩在微博留下一句「好久沒喫西貝了,發現幾乎全都是預製菜,還那麼貴,實在是太噁心了」。隨後圍繞冷凍西蘭花、預製菜等具體問題,雙方展開了一場持續數月的輿論對峙。

賈國龍,這位自稱「做了38年實業」的企業家,始終困在事實自證的邏輯裏:援引國家標準堅稱「門店無預製菜」,宣佈開放全國370家門店後廚供參觀,甚至還推出「羅永浩菜單」,反覆澄清「13道菜中沒有一道是預製菜」的具體真相,糾結於「淨菜不是預製菜」的行業定義。然而,這場自證清白的過程,反倒成了信任崩塌的加速器。

然而,他面對的羅永浩,則是深諳情緒傳播之道的流量高手。羅永浩博弈的從來不是事實對錯,而是情緒共鳴:消費者無法接受「花現做的價錢,喫預製的料理包」,這種價值預期與實際體驗的錯位,讓羅永浩的吐槽從個人感受升級為羣體訴求。他洞察的是公衆對餐廳高價賣預製菜的普遍不滿,是消費者對餐飲消費透明化的強烈需求。

流量博弈的結果是殘酷的:自2025年9月預製菜風波後,西貝全國門店無一盈利,累計虧損已超5億元,最終不得不宣告關閉102家門店,成為這場信任崩塌的最新註腳。而羅永浩在雙方賬號被禁言後,僅在朋友圈留下一句「好吧,他贏了」,似乎在為這場輿論風暴戲謔收尾。

「為何一條社交媒體發文就能讓一家經營38年、擁有數百家門店的企業陷入發展困境?」

倘若事件之初,賈國龍能放下事實辯駁的執念,認真傾聽消費者訴求、主動調整經營邏輯,是否能夠避免一場信任風波;若羅永浩能多一份對實體企業經營不易的同理心,少一分情緒煽動的激進,或許就不會有102家倒閉、數千人失業的悲劇上演。

大V曬單帶火德邦穩盈增長

幾乎在西貝陷入流量窘境的同時,金融圈正上演一場同樣引人注目的流量大戲。2026年1月12日,上證報一則「德邦穩盈增長一隻基金一天吸金120億」的消息,迅速點燃了市場情緒。

德邦穩盈增長基金成立於2017年3月,由基金經理雷濤、陸陽管理。在2026年之前,這隻基金的表現平平無奇:2025年全年回報率僅8.06%,不僅跑輸業績比較基準,更不及滬深300指數17.66%的漲幅,規模更是長期徘徊在3億元以下,2025年三季度末才達到7.24億元的階段性高點。

作為一隻聚焦AI應用細分賽道的產品,德邦穩盈增長基金在2026年行情中表現亮眼,截至1月13日,開年6個交易日該產品累計漲幅達29.42%,1月12日單日淨值更是暴漲8.32%。看似亮眼的表現背後,是重倉股的短期脈衝式上漲,2025年三季度末前十大重倉股中,易點天下、萬興科技、卓易信息、光雲科技等個股在1月12日均收穫20%漲停。

圖片來源:上海證券報

結合短期業績表現,大V的曬單操作似乎成為這場流量引爆的關鍵推手。據深藍財經消息,1月12日業績爆發當日,一位在某財富社區擁有400多萬粉絲、實盤規模超2000萬元的大V,曬出買入超300萬元德邦穩盈增長C類份額實盤操作。

面對「單日吸金120億」的消息,德邦基金的回應頗為「官方」:公司未披露盤中規模數據,相關信息以定期報告為準。1月13日早間,德邦基金發布公告稱,即日起,將德邦穩盈增長A類份額和C類份額的單日單賬戶申購金額分別調整為1000萬元和100萬元。同日下午,德邦基金再次發布公告稱,自1月14日起,將德邦穩盈增長A類份額和C類份額的單日單賬戶申購金額分別調整為10萬元和1萬元。

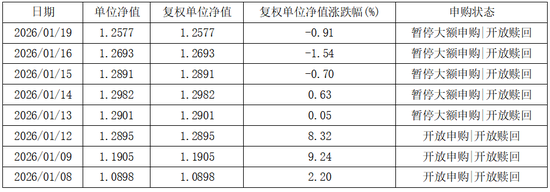

這種玩法似乎與幣圈的「拉盤-鎖倉-出貨」模式驚人相似:大V曬單、資金涌入、限購鎖死、淨值滯漲。Wind數據顯示,1月13日,在德邦穩盈增長其前十大重倉股多數繼續上漲的情況下,基金淨值僅微漲0.05%;1月14日,五隻重倉股漲幅超5%,基金淨值卻只漲了0.63%;1月15日開始連續三個交易日出現淨值回撤。

表格系德邦穩盈增長基金淨值分析

數據來源:Wind

更值得關注的是基金的份額結構。截至2025年三季度末,德邦穩盈增長基金總規模7.24億元中,C類份額達6.79億元,佔比高達93.78%,A類份額僅0.45億元。無獨有偶,基金經理雷濤、陸陽共管的另一隻產品德邦鑫星價值靈活配置混合基金,C類份額高達71.5億元,幾乎是A類份額的4倍。

表格系德邦穩盈增長與德邦鑫星價值基金規模

數據來源:同花順iFinD

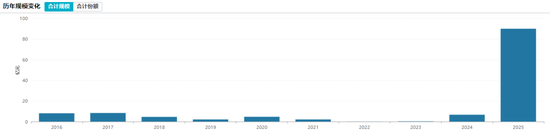

C份額與A份額的核心差異在於收費模式,C份額不收取申購費,僅收取銷售服務費,更適合短期持有,而A份額適合長期持有。從投資者持有的份額結構不難看出,湧入兩隻產品的資金多為短期投機資金。更值得警惕的是,德邦鑫星價值基金在規模從2025年二季度末9.33億元暴漲至三季度末89.85億元后,2026年以來收益僅為-4.12%,在同行業2346只基金中排名第2336位,接近墊底,也成為德邦基金今年以來表現最差的產品。

基金規模的快速擴張往往會攤薄益,而短期投機資金的集中湧入與贖回,可能會加劇基金淨值的波動。面對這波百億規模的流量衝擊,雷濤與陸陽兩位基金經理,又能否接住這波流量?

圖片系德邦鑫星價值成長基金規模變化

圖片來源:Wind

西貝與德邦基金,兩個截然不同的案例,卻揭示出流量時代商業運行的同一套底層邏輯。

流量的本質是什麼?流量,本身並無善惡之分,但當流量成為商業的博弈籌碼時,規則正在逐步被改寫。當羅永浩「一句吐槽」可以對一家實體企業造成重創,當德邦基金一隻產品之所以能夠單日吸金120億,流量正在重塑商業格局。

互聯網時代,流量的故事仍在繼續。它可以是成就百億規模的東風,也可以是壓垮數十年企業的稻草。然而,流量可以成為放大器,但不應該成為情緒審判官;可以促進連接供需橋樑,但不應該異化為操縱槓桿。

真正決定流量價值的,從來不是傳播的廣度,而是背後的價值底色與責任擔當。唯有守住規則的紅線、道德的高線、商業的底線,讓流量服務於價值創造,而非短期利益收割,才能讓流量時代的商業生態,既有創新迭代的活力,也有公平有序的秩序;既有算法驅動的效率,也有人性溫度的底色。這,或許是西貝閉店的沉重與德邦基金吸金的狂熱,留給我們最深刻的啓示。

責任編輯:楊賜