作者|商業數據派 張 儀

2026年開年,資本市場先被一隻鵝「攪」了一下。

這隻鵝,叫《鵝鴨殺》。它並非出自什麼大廠,而是來自一家美國獨立遊戲工作室——Gaggle Studios。最初,它只是Steam上一款不算起眼的社交推理遊戲,直到命運在2022年末,被中國直播平台改寫。

那年冬天,大司馬等頭部主播的「自來水」安利,讓《鵝鴨殺》在直播間裏迅速滾起雪球。一夜之間,這隻原本的小衆「鵝」,飛進了主流視野。

如果說「狼人殺」是一場需要壓低嗓音、謹慎抿身份的嚴肅會議,那麼《鵝鴨殺》就是一場拿着麥克風、隨時可能掀桌的「禽類大亂鬥」。

它保留了「找內鬼」的核心玩法,但把節奏提到了短視頻般的速度。在這裏,你上一秒還是一隻呆頭鵝,下一秒就可能變成要刀全場的「獵鷹」;討論環節不再是邏輯推理,更像是一場大型甩鍋和演技炸裂的現場秀。

正是這種天然適配直播的玩法結構,讓全網主播在不能出門的時候,集體「電子上頭」,也讓《鵝鴨殺》成了那陣子最意外的流量彩票。

熱度已經燒到這一步,本土化幾乎成了必然。去年3月,Gaggle公司CEO肖恩通過官方視頻宣佈,《鵝鴨殺》遊戲即將重返中國市場——說白了,就是專門給中國玩家和中國內容生態,重新做一次適配。隨後,金山世遊與Gaggle Studios達成「代碼級合作」,虎牙也加入聯合發行的行列。

不得不說,《鵝鴨殺》時至今日依然很能打。就在上周三,《鵝鴨殺》全平台公測上線的第二天,虎牙股價單日暴漲14.5%。

(圖源:同花順)

問題來了:一款三年前就火過的遊戲,為什麼還能在2026年,把一家直播平台的股價點燃?

01不是《鵝鴨殺》太火了

乍一看,答案似乎很簡單——《鵝鴨殺》太火了。

確實,從玩法到主播適配度,這款遊戲對流量有着近乎本能的吸引力。無論是2023年火爆出圈,還是2026年的重新出發,它都不缺數據支撐:

2023年,Steam平台最高同時在線人數突破70萬,其中70%以上來自中國;

2026年,測試期預約量超過1000萬,公測24小時新增用戶破500萬,連續登頂iOS免費榜。

但如果只看到這裏,很容易被帶偏。實際上,根據百度指數,2026年的《鵝鴨殺》,熱度明顯不及2023年。換句話說,如果只是「遊戲迴歸」,它並不足以讓資本重新按下買入鍵。

(圖源:百度指數)

真正點燃這輪行情的,是虎牙圍繞《鵝鴨殺》打出的一整套動作。

從去年6月開始,《鵝鴨殺》幾乎沒讓自己「消失」過:先是用一些基本測試「鴨力測試」「鴨軸測試」等維持熱度,隨後與《三角洲行動》深度聯動,最後再用一檔自制綜藝《鵝斯卡之夜》把話題收口。

(圖源:虎牙)

聲量、節奏、形式,一個不少。這套動作,首先給的是「面子」——讓市場看到虎牙願意為一款遊戲投入時間、資源和版面。

但真正重要的,是「裏子」。

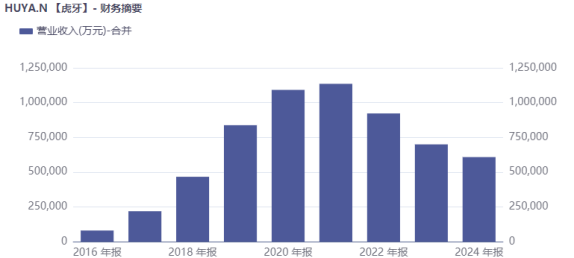

2025年第三季度,虎牙交出了一份不算耀眼、但已有增長態勢的財報:總收入16.9億元,創近九季度新高,按年增長10%;其中,遊戲相關服務、廣告及其他業務收入按年增長約30%,佔比提升至31.5%。

(圖源:同花順)

放在一家長期被貼上「直播平台」標籤的公司身上,這已經是一個明顯的信號——

虎牙不再只靠「打賞」喫飯了。

除此之外,讓人容易忽略的,是騰訊的姿態。

騰訊是虎牙的第一大股東,這不是什麼新鮮事。但這一次,騰訊選擇把《鵝鴨殺》的發行權交到虎牙手裏,本身就是一種態度:騰訊完全有能力自己下場,多平台投放,聲量只會更大;但它偏偏選擇讓虎牙「自產自銷」。

這在資本眼裏,翻譯過來只有一句話:虎牙這家公司,值得被繼續扶一把。於是,股價被點燃了。

但如果把時間線拉長一點,就會看到一個略顯尷尬的事實——這一輪上漲,是「回血」,而不是「新高」。

(圖源:同花順)

02紅利消失、月活停滯,虎牙怎麼翻盤?

事實上,虎牙已經很久沒有站在順風口上了。

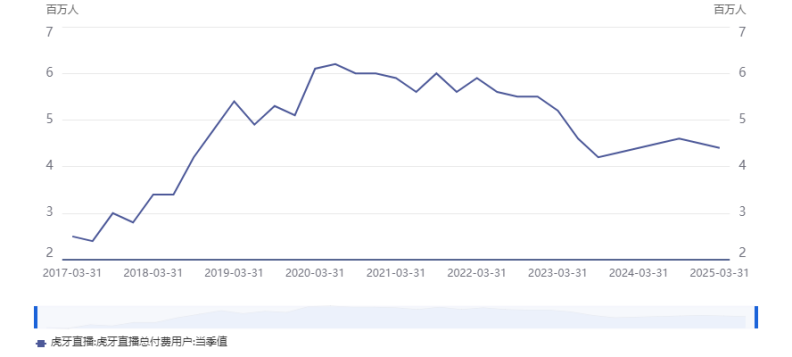

自2023年以來,直播行業整體紅利消退,虎牙的核心指標持續承壓。2022年至2024年,虎牙付費用戶數分別為563萬、458萬和450萬。相比之下,B站2025三季度月付費用戶超過3500萬。

(圖源:同花順)

虎牙的收入端同樣不樂觀。雖說是行業趨勢,但虎牙下滑幅度顯然更為劇烈。

數據顯示,2024年第三季度,虎牙直播收入為11.28億元,按年下滑26.4%;同期,快手直播收入為93.4億元,按年下滑3.9%。

(圖源:同花順)

結論其實很清楚:單靠直播,已經撐不起一家上市公司的增長敘事了。

大股東騰訊也早早看見了這個苗頭。2023年5月,虎牙「鉅變」:董事長黃凌東卸任,騰訊資深產品經理林松濤上任。

他是QQ的第一批產品經理,參與過等級體系、黃鑽、QQ農場,也輾轉應用寶、微視、在線視頻等多個業務線。這個履歷本身就意味着一件事——虎牙將被更深地嵌入騰訊生態。

平台的定位,也隨之發生變化。林松濤上任之後,「三年計劃」隨之提出:三年內,通過提供更多遊戲相關服務,例如遊戲分發、遊戲道具銷售和遊戲廣告等,來推動商業化重點的轉變;同時,將優化內容創作者的收入結構,以提高他們的收入水平,並使公司的內容成本與收入進一步關聯。

過去,虎牙的商業模式其實相對較為單一,大部分由簽約費與直播間虛擬禮物收入構成。現在,它被重新定義為騰訊遊戲生態中的一環,為遊戲廠商量身打造「分發聯運+內容營銷+道具服務」的一站式解決方案。

聽上去很美,但現實並不輕鬆。

即便背靠騰訊單季度近百億元的營銷預算,2024年四季度,虎牙廣告及遊戲服務收入也只有5.3億元。畢竟「近水樓台」並不只有虎牙一個,光是騰訊內部,視頻號、微信遊戲中心就都在分這碗飯;而外部,抖音、快手、B站的體量早已是數量級差距。

在這樣的背景下,《鵝鴨殺》的意義,才真正浮現出來。

對虎牙來說,這不僅是增加用戶和消費力,更是抓住騰訊這次大力支持的窗口期,把握住一次能帶動整體業績的機會。

換句話說,《鵝鴨殺》不僅是遊戲,更是虎牙戰略轉型的起點——抓住它,可能扭轉長期停滯的局面;錯過它,下一次騰訊的大肥肉,不知道什麼時候才能再來。

03虎牙真正要交的,並不是下一隻「鵝」

當市場逐漸意識到,這一輪股價上漲,本質上是一次成功的示範之後,問題也隨之浮現:

如果沒有下一款《鵝鴨殺》,虎牙還能不能繼續講得動故事?這纔是資本真正關心的地方。

《鵝鴨殺》讓外界看到,虎牙並非只能站在產業鏈末端「接流量」。它可以參與冷啓動、主導話題、延長內容生命周期,在此基礎上,給了把流量轉化為更直接的商業回報的可能性。

但這條路,不能只靠一次爆款成立。如果虎牙想擺脫對單一資源、單一支持的依賴,就必須證明:即便換一款不自帶熱度的遊戲,這套「內容策劃—分發—轉化」的機制依然跑得通。

於是我們看到,虎牙開始補齊一些過去並不擅長、但必須具備的能力。

具體而言,平台開始上線短視頻專區,把直播內容的「二次消費」留在站內;圍繞《三角洲行動》推出跑圖工具,把虎牙從「看直播」的場景,往更深的遊戲使用環節延伸。這些功能是否能真正帶來留存和付費,目前仍處在驗證期。

內容與賽事仍是虎牙最熟悉、也最穩妥的抓手。公司一邊繼續消化頭部版權賽事,維持基本盤;另一邊,通過自制賽事和PGC節目測試新的內容形態和用戶結構,包括國際賽事、下沉市場賽事等,目的不在短期變現,而在於積累可反覆使用的內容資產。

海外業務同樣處於探索階段。虎牙在重點市場推進產品和內容優化,並與部分熱門遊戲展開合作,但從目前來看,其更多承擔的是模式驗證角色,對整體業績的拉動仍有限。

這些嘗試看似零散,背後指向的卻是同一個目標——把虎牙從「流量中轉站」,變成一個能持續組織內容與用戶關係的平台。

這條路註定不快,也不性感。

它沒有爆炸式的月活增長,也很難在一個季度內製造奇蹟,但它的好處在於:一旦驗證成功,就可以被不斷複製,而不必押注下一次「天降爆款」。

從這個角度看,《鵝鴨殺》更像一次壓力測試。測試的不是用戶有多狂熱,而是虎牙這套機制,能不能在脫離單點支撐後獨立運轉。

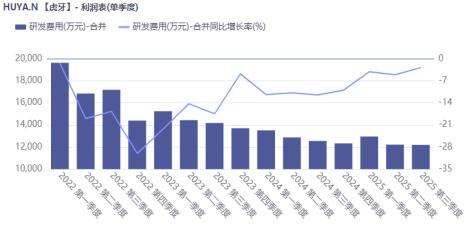

當然,還有一個繞不開的問題:錢夠不夠。過去一年,虎牙在研發和營銷上的投入明顯收縮,再加上此前實施的大額股息派息,現金儲備減少超過20億元。

(圖源:同花順)

在需要持續投入的遊戲發行、賽事和海外探索麪前,這是一道現實考題。

所以,《鵝鴨殺》之後,虎牙真正要交的,並不是下一隻「鵝」,而是一份證明:這家公司,是否可以不靠運氣、也能繼續往前走的能力。