智通財經APP獲悉,香港作為國際金融中心,其股票市場的參與者結構複雜多元。經紀商在盤中的實時披露為投資者提供了一個獨特的觀察視角,包括了解定價權及個股異常波動的資金類型等。不同類型的經紀商背後代表着性質迥異的資金力量,它們共同塑造了港股的獨特生態和運行規律。大規模的移倉和存倉數據也會透露出不少的交易機會,幾乎每一筆移倉和存倉背後都包含了大股東或者主要股東們以及金融機構的博弈。

Part.01外資經紀商:"定海神針"與"攪動者"

外資經紀商及其代表的國際資金,在港股市場中扮演着存量主導者、定價權核心掌控者、全球流動性連接器以及多元化交易策略提供者的關鍵角色。儘管近年來南向資金影響力提升,但外資經紀商憑藉龐大的持倉規模和成熟的交易機制,依然是決定港股市場走勢和生態特徵的最重要力量。

1. 絕對的存量主導地位

儘管南向資金(港股通)近年來持續流入,但從存量市場來看,外資依然佔據統治地位。數據顯示,截至2025年3月,國際中介(代表外資)持有港股市值佔比高達43.38%,遠高於港股通(約11.07%)、中資中介(8.06%)和香港本地中介(3.02%)。

另有數據指出,截至2025年8月,外資在港股持股市值份額佔比仍維持在60%左右。

2. 顯著的頭部效應(馬太效應)

外資經紀商的持倉呈現極高的集中度。港股通標的的前20大託管經紀商(主要為滙豐銀行、花旗銀行、渣打銀行等國際大行)的持倉佔比已達到90%左右。例如,滙豐銀行作為第一大經紀商,其在某些個股上的持股量甚至接近或超過整個港股通的持倉總和。

3. 核心資產的定價權掌控

由於外資持有大量互聯網科技、金融等核心資產的底倉,其買賣行為直接決定了這些權重股的估值中樞。例如,在阿里巴巴、騰訊、中國移動等個股上,外資的流向往往主導了股價的短期波動,即便南向資金大幅買入,若外資大幅流出,股價仍可能承壓。

4. 受國際宏觀因素驅動的資金流動

香港實施聯繫匯率制度,港幣與美元掛鉤。外資經紀商是執行港幣套息交易的主要參與者。當美元利率高於港幣利率時,外資傾向於借入港幣兌換美元套利,導致資金流出港股;反之則流入。這種機制使得港股的流動性高度依賴聯儲局的貨幣政策。

此外,外資經紀商的資金流向對全球地緣政治、風險溢價(如港股與日股/印度的ERP差值)高度敏感。當全球避險情緒升溫或地緣政治緊張時,外資往往率先流出,導致港股市場波動。

例如自2024年9.24行情以來,根據大摩、高盛的統計,實際上進出港股市場的外資主要也是以對沖基金(Hedge Fund)為主,長線多頭基金(Long Only)的"老錢"由於地緣政治和基本面因素,仍然沒有特別明確的資金進入。

5. 外資內部的"雙重性格":長線配置與短線交易

外資並非鐵板一塊,其內部存在明顯的策略分化,主要可分為長線多頭基金(Long Only)和對沖基金(Hedge Fund)兩大陣營:

對沖基金(HF)作為活躍的市場參與者,具有以下顯著特徵:

匯率敏感性:HF對美元指數和港幣匯率極度敏感。當美元走強或美港利差走闊時,HF往往進行港幣套息交易(賣出港幣資產買入美元),導致資金快速流出港股。數據顯示,2025年5-7月美元走弱期間,HF曾短暫迴流,但隨後因美元反彈又快速流出。

地緣政治博弈:HF對地緣政治風險(如中美關係、台海局勢)反應最快。一旦風險溢價上升,HF通常是第一批撤離的資金,導致市場短期劇烈波動。

Part.02中資經紀商:崛起的"邊際力量"

中資經紀商背後的資金主要來自於內地,截止2025年12月,港股通在存量市值的佔比約14.6%,中資券商的香港子公司,比如海通國際等持有的存量市值佔比約8%。這股力量也是港股最重要的邊際增量資金和定價力量。

1. 中資資金的內部差異:滬市與深市港股通

和外資的結構類似,中資機構資金也存在明顯的投資偏好差異:滬市港股通以保險等長線配置型資金為主,偏好高股息防禦;深市港股通以公募及私募等交易型資金為主,偏好科技成長。

2. 與外資的"逆向操作"特徵

和外資不同的是,當外資因地緣政治或匯率波動大幅流出時,南向資金往往加大淨買入力度。例如在2025年4月的大跌中,外資大幅賣出互聯網龍頭時,南向資金卻在持續淨買入,展現出"別人恐懼我貪婪"的逆向投資特徵。

Part.03本地經紀商:曾經叱詫風雲

香港本地中介比如輝立、耀才、新鴻基金融、英皇、富昌證券等,目前持有的市值預計只佔港股市值的3%左右,基本只服務香港本地零售及高淨值客戶。

其主要持倉也集中在香港本地的公司,尤其是小市值公司。雖然整體影響力有限,但在本地小型股的交易中仍扮演着重要角色。

盤面信號解讀:從席位看資金意圖

港股和A股很大的差別就在於可以實時看到交易買賣方的席位,學會查看不同席位的性質很大程度上可以判斷這個股票是走的趨勢還是交易型的波段。

外資席位的"明辨是非"

以外資經紀商為例,對沖基金(HF)和長線配置型資金(LO)大多數時候都是用的不同的席位,通過觀察這些席位的交易行為,可以幫助投資者判斷資金性質和市場走向:

因此,如果是短線交易,更多還是關注大摩、高盛等投行席位,而滙豐、花旗等銀行席位則更容易出現趨勢性的機會,畢竟養老金、主權財富基金等因為資金量巨大,考覈周期長,其持倉股票更容易走出中長期趨勢。

比如下面就是一些典型案例

高盛交易台記錄:

「在2025年5月12日,受中美關稅降低的利好消息刺激,高盛自營交易部門(SB)單日淨賣出額激增至24億美元(創2021年以來新高),利用利好消息果斷進行短線獲利了結;與此同時,其交易台又從小型對沖基金處買入快手等高貝塔股票博取反彈。這種在同一時間窗口內的大規模反向操作,典型地體現了投行席位的短線博弈屬性。」

注: 席位分析並非絕對可靠。主力或莊家也會利用外資席位來迷惑市場,即所謂的"繞道資金"。這部分資金通常是通過收益互換(TRS)等衍生品形式借用外資行的額度和席位進入市場,表面上看是外資行買入,實則是內地盤客。其雖然通過外資行(如高盛、瑞銀)的席位下單,但其交易風格往往帶有濃厚的內地遊資色彩(如暴力拉升等),容易誤導市場認為是外資在搶籌。

辨別方式還是要回歸常理來思考:

對於長線投資者來說,由於其對於收益率的要求一般沒有那麼高,更加關注業績的穩定性和風險可控,也就不大可能出現搶籌的行為。

即便是對於對沖基金的量化等短線資金,當天如果出現追漲等搶籌行為,當股價出現負向波動的時候,這些席位由於保持"順勢交易"的風格,席位也必然對稱出現賣出操作。如果沒有,那可能就是假外資。

Part.04港股特有機制:存倉與轉倉

香港市場的"存倉"與"轉倉"是證券託管、結算及跨境交易的核心環節。港股市場實行以中央結算系統(CCASS)為核心的間接持有體系,絕大多數流通股份均由中介機構代客持有。

港股的底層託管架構

香港市場實施以間接持有方式為主的多級持有體系:

電子化存管:目前香港市場大部分投資者的股份都是存託在港交所的中央結算及交收系統(CCASS)中,並由中介機構(如券商、銀行)代客持有。

名義持有人:在CCASS系統內,股份以"香港中央結算(代理人)有限公司"的名義登記在上市公司的股東名冊上。

Part.05存倉:從紙質到電子的轉化

"存倉"通常指將實物股票證書存入CCASS系統,使其轉化為電子股份以便在二級市場交易的過程。在描繪早期港股市場的影視劇中,就有很多直接拿不記名紙股票的劇情,和內地不同,目前香港仍然還有大量的紙股票存在。

交易前提:港股的實物股票(紙質股票)無法直接在交易所繫統內進行買賣。投資者必須先將實物股票通過券商通道存入CCASS賬戶,轉為電子股票後方可交易。

操作流程:持有實物股票的投資者,需將股票證書及簽署好的轉讓表格(Transfer Forms)在交收日前交付給其經紀人或託管商,由其代為存入CCASS。

時間周期:

電子股份:如果在CCASS系統內進行轉移,通常需要2個工作日。

實物存倉:如果涉及實物股票的存入和驗證,整個過程可能需要14個工作日或更長時間。

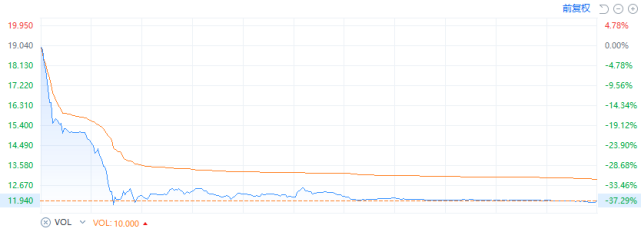

Part.06存倉的市場信號意義(大股東減持前兆)

解禁與套現:IPO前期的基石投資者或大股東持有的往往是實物股票。當禁售期結束(解禁)且股東有套現意願時,他們必須先將"紙股票"轉換為"電子股票"存入CCASS。

監控指標:因此,市場分析師常通過追蹤CCASS數據庫中特定經紀商席位的持倉突增(存倉行為),來預判大股東的減持意圖。例如,某股東減持股份之前,市場上就監測到了大規模的轉倉/存倉數據,這被視為減持的先行指標。

以星空華文(06698)為例,存倉後股價單日暴跌超過37%,在前一天就已經顯露出端倪。

Part.07轉倉:一般是指券商間的股份轉移

"轉倉"就更好理解,即將在A券商的股票轉到B券商,一般轉倉的行為更多是伴隨着持倉的鎖定,比如股票質押等業務需求。轉倉本身通常不直接影響股價,但大額轉倉可能暗示着股東的孖展需求或投資策略調整。

尤其是需要注意哪些銀行系席位轉倉到券商,尤其是小券商席位的,很多是因為主要股東的股權質押,在持續下跌之後就容易閃崩。

比如前不久的HSSP INTL(03626),10月31日出現過山車行情,一天振幅95%,尾盤暴跌61.28%,其實早在10月22日就有異常的轉倉行為。

Part.08理解市場參與者,把握投資主動權

港股市場的魅力在於其高度國際化和多元化的參與者結構。從掌控定價權的外資大行,到日益崛起的南向資金,再到本地經紀商,每一類參與者都有其獨特的行為模式和市場影響。

對於投資者而言,深入理解這些參與者的特徵和動向,不僅能幫助解讀市場信號,更能在複雜多變的市場環境中把握投資主動權。無論是通過席位分析判斷資金性質,還是通過存倉數據預判大股東行為,這些專業知識都將成為投資者在港股市場中披荊斬棘的有力工具。