本文來自微信公衆號: 嬉笑創客 ,作者:CB

MiniMax新鮮出爐了招股書,正好和智譜做個對比。

一家toB,一家toC,路徑分化

智譜AI是一家典型的大客戶驅動公司。智譜的收入高度集中在私有化部署,佔比穩定在85%左右。雲端業務(API調用)雖有增長但目前佔比仍較小且處於戰略虧損期,佔比穩定在15%。

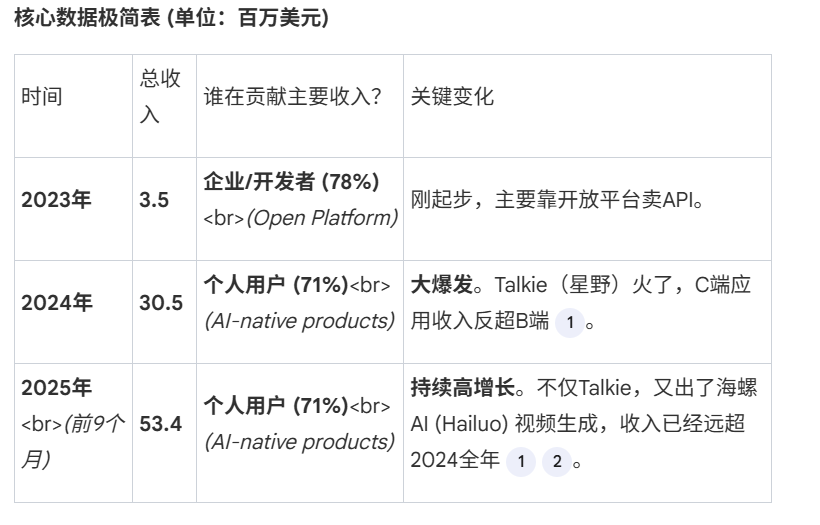

相反,MiniMax幾乎沒有私有化部署收入。其「開放平台」對應的其實是智譜的「雲端業務-API調用」,收入佔比從最早的78.1%逐年下降至30%以下,在25年前9個月下降至28.9%。

和智譜不同的是,MiniMax多了一個應用的收入,成為其收入主流,佔比近兩年一直在71%左右。

這是兩家公司底色的差異。

智譜一張圖:

所以,兩者重合的業務其實是API業務,只不過名稱不同。這塊業務佔智譜收入的15%,佔MiniMax收入的28.9%。

MiniMax這塊的付費用戶大約有2500個,智譜的近似可比的機構客戶數量為3000多家,當然兩者報告時間段不同。

大概算了下,客單價角度而言,智譜單個客戶的月付費大概1000多元人民幣,而MiniMax這個數字約650美金,兩者近乎可比。

但有意思的是,智譜這塊業務的毛利率逐年下降,從22年-25年H1,一路從76.1%下降至-0.4%。而MiniMax這兩年基本穩定在60%以上,24年為63.2%,25年前9個月為69.4%。這塊和推理成本及API性能息息相關,理想當然是用更低的成本獲取更高的用戶付費。如果我的理解準確,推理和性能的平衡上,MiniMax做的似乎要好很多。

換句話說,MiniMax的API業務做出了智譜的私有化部署的毛利率。這驗證了API的天花板也可以很高,完全可以成為高毛利率業務。核心回到了技術,也就是模型必須得在市場表現和定價水平上,做到成本領先。

但這可能要深挖其財務報告準則才能百分百確定。

Minimax一張圖:

本地部署是一個穩健的業務,但客戶數多快碰到天花板?

智譜主打的本地部署確實很穩健,客戶數從22年的48家增長至24年的123家,且今年H1已有95家客戶。客單價從114萬元增長至年化340萬元,而且毛利率都在65%以上。

客戶結構中,互聯網與科技是佔比最大的羣體,應用場景包括辦公軟件(如文檔生成)、創意平台及搜索功能增強等。這塊存在隱憂,因為不少頭部客戶也在開發自己的模型。我們確實看到了這個羣體的佔比在不斷下降,從最早的絕對主流,下降到38.3%。

其次是公共服務,包括政務、教育及市政管理。這部分佔比在提升,追近互聯網客戶。電信客戶上漲也很快,位列第三。

MiniMax則在講述我們熟悉的互聯網故事

MiniMax在AI應用產品這塊,3年時間月活用戶MAU從310萬增長至2760萬,累計用戶超過2億。

付費用戶數從12萬增長至177萬多,客單價從6美元上升至15美元,主要驅動是海螺視頻生成的功勞。視頻生成確實是最快變現的產品,一用起來加上抽卡,很容易就超支,而且過程黑盒,只要在用戶容忍邊界內,一段時間內的sota可以快速變現,大家都愛趕熱潮做出最病毒式的視頻,本身用戶也容易通過視頻獲取流量。

但視頻生成賽道也越來越卷,SORA的真人感以及nano banana都非易與之輩。

付費率(付費用戶/MAU)在逐漸上升,從3.4%上升到了6.4%,側面驗證了產品力。

AI應用的毛利率仍然較低,但有好轉跡象

如果說智譜的API讓人還對AI應用能否賺錢-上游投資能否收回這個宏大命題有疑惑,MiniMax給了一些希望,是看到了AI應用的毛利率從暴負逐步轉正,24年-8.1%,25年前9個月已經轉正為4.7%。

相對於API模式,AI應用多了一個投放和運營成本。

但這仍然是一個危險的邊界值,顫顫悠悠在0附近徘徊,一旦下一代大模型競賽發動,UE模型往哪個方向變動猶未可知。而且每次用戶重新選擇時,都要加大投放。我並不認為小公司有足夠的粘性。即使ChatGPT面對谷歌全家桶都要發紅色預警。

理想當然是token和推理成本的持續下降,但可能大模型玩家要面臨很長一段時間鏖戰:追趕時算力投入不計成本,追平後用戶付費意願下降,只要不是最領先的,總要在兩頭受擠壓。

研發投入的戰爭遠沒結束

長期投入,不見回報,大模型仍然是一個長賽道,主打科技熱情和兵家必爭,因此先上市搶先手確實有必要。MiniMax和智譜都以每年近20億規模投入,而且70%都是雲計算、算力成本,側面印證了英偉達的盛世從何而來。

但小玩家的整個研發體系和財力確實無法和谷歌相比,後者能另起爐竈從TPU去追趕,前者仍然要面臨尖端算力封禁和國產算力尚未達到頂尖的雙重挑戰。所以,國家鼓勵支持上市也是戰略之舉,否則完全市場發育,很難在應用和巨頭硬扛,在硬件和上游議價。畢竟,別忘了國內還有個DAU 1億的豆包是免費的。

MiniMax走向全球,智譜堅守本地

在看數據的過程中,兩者的性格差異躍然紙上,智譜太像勤勤懇懇做國內項目的認真碼農,而MiniMax則更加洋氣、有着去全球爭鋒打一架的產品氣質。前者國內收入佔比9成,後者海外收入已經佔比7成以上。

誰更優?還是說大模型這個賽道本身就九死一生?相信每個人心裏都有自己的結論。

我更關注的是恒生和港股市場對超長期投入公司的容納能力,以及兩者上市的示範效應,畢竟這關乎人們怎麼看大模型,乃至這波AI浪潮的未來。它們是意味着,大模型的小龍天花板也就這樣,市場日漸沒有耐心為未來買單,還是說,訓練的投入高峯已過,推理時代到來,玩家們都能逐漸過上好日子了?

但我所確定的是,即使用了最強的gemini和notebookllm,這篇文章對兩份照顧書的處理仍然時不時有紕漏,我必須不斷回看文檔本身,遠沒達到放心交給AI的水平。

(全文完)