本文來自微信公衆號:牛刀財經

阿里正在悄然改變着AI戰場規則。

12月18日,剛「滿月」的千問APP正式接入高德地圖,這是阿里系生態的首次場景聯動,恰似一枚精準投放的「鑽地彈」。

它不追求表面的用戶數據爆破,而是穿透AI行業同質化的淺層土壤,直擊「技術落地難、服務碎片化」的核心目標。

這枚「鑽地彈」的威力,不在於千問下載量的短期飆升,而在於它標誌着AI競爭從功能競賽邁入生態決戰。

大模型時代,AI應用扎堆入場卻陷入同質化困局,阿里用「千問+高德」的組合拳,試圖用生態場景的深度融合,為千問打開差異化突圍的缺口。

更暗藏着其爭奪AI原生超級入口的野心。但面對豆包、DeepSeek等先發玩家的億級月活壁壘,背靠阿里系全場景資源的千問,真能實現後發制人?

01

面世雖晚,野心不小

千問與高德的聯動,絕非孤立的產品合作,而是阿里生態戰略的關鍵落子。

這枚「鑽地彈」的真正目標,是用AI串聯起阿里分散在電商、支付、本地生活等領域的生態島嶼,構建「AI原生C端超級入口」。

在過去兩年裏,AI正顛覆大衆的生活。不過,AI應用在全球範圍的主流卻是ChatGPT等國外產品,而其他國產AI應用雖然也有一定數量的用戶量,但主要處於相對初級階段,很難與之相提並論。

而千問雖然在11月才推出,卻藏着不小的「野心」。其致力於填補如今的市場空白,不再只是停留在純對話層面,而是可以深度融合本地生態。

千問APP接入高德地圖,其實是實現技術深度融合。高德背後擁有着龐大的實時地理數據系統,包括日均超千億次調用的時空引擎,同時還覆蓋全球2億+興趣點(POI)的海量實時地理數據。

這一突破讓千問真正具備了地理空間理解與推理核心能力。

在千問的最新版本中,它不再侷限於文字建議輸出,還可以聯動高德地圖、掃街榜等底層服務,即時生成可視化決策卡片,整合推薦餐廳、酒店選址、精準地理位置及最優出行方案,用戶點擊卡片即可一鍵喚起導航或打車服務。

倘若外出辦事,只要諮詢千問,便可以結合實時路況和公交情況提供最便利的出行方案;外出旅行時,如果遇到找不到心心念唸的小衆打卡地,千問可以給用戶提供酒店到目的地的路線可視化決策卡片。

千問視覺理解能力延伸至地理場景,上傳婚禮請柬截圖即可提取地址推薦周邊酒店,還能結合天氣提供地點與穿衣建議;針對複合任務可實現「順路規劃」,如靈隱寺行程規劃同步推薦順路咖啡店,實現導航與生活服務無縫銜接。

這枚「鑽地彈」的精準之處在於,它沒有陷入「功能堆砌」的陷阱,而是抓住了「地理場景是生活服務核心入口」的本質。

高德沉澱的不僅是數據,更是阿里在本地生活領域積累十年的服務履約能力,這種生態縱深是純技術型AI玩家難以複製的護城河。

事實上,接入高德只是第一步。

按照阿里的規劃,後續淘寶、支付寶等核心場景將陸續與千問深度融合,用戶對着千問說「我想買件適合婚禮穿的禮服」,系統可結合用戶身材數據、婚禮場地風格,直接從淘寶推薦款式並完成比價;規劃旅行時,千問能聯動飛豬預訂機票、高德規劃行程、支付寶完成支付,實現「一句話搞定全程」。

這種串聯不是簡單的功能跳轉,而是基於AI理解的「無感協同」,千問就像生態中的「智能中樞」,讓阿里的服務資源形成合力。

對於阿里而言,其終極目標是打造AI原生C端超級入口,實現單APP內絲滑操作,這並非功能堆疊,而是生態有機融合。一旦實現,其潛力不可估量。

從這個角度看,投向高德的這枚「鑽地彈」,其實是阿里生態的「激活器」。

02

改名的千問,未必能解阿里AI焦慮

千問的強勢開局,實則是阿里AI焦慮的集中釋放。

近年來,阿里在AI賽道雙線發力:外部密集註資寒武紀、智譜AI等企業,構建產業協同矩陣;內部深耕平頭哥芯片、達摩院算法、通義千問大模型,形成「外部賦能+內部攻堅」的雙輪驅動。

即便如此,阿里在C端市場的表現始終不盡如人意。雖然千問被阿里寄予厚望,但卻未必真的能緩解阿里在AI方面的困境。

尤其是夸克方面,阿里更是傾注了極大的心血和資源,希望其在全面升級後,能助力阿里在AI消費端獲利,有更大的突破。

然而,雖然阿里在雲計算、電商等B端領域發展不錯,但在C端卻遲遲難以獲得不錯的成績。

據國際頂尖風投a16z於今年發布的全球消費級生成式AI移動應用TOP50排行榜,夸克以第47名的成績躋身其中,而阿里旗下的通義系列卻未能出現在這份名單中。

顯然,數據是最直觀的行業佐證,由此不難看出,阿里的AI應用在消費級市場的落地滲透,其實尚未真正觸及普通用戶的日常生活場景中。

而通義在改名為千問後,這款AI應用同步實現了版本號的跨越式升級,由3字頭直接升級至5.0,UI界面發生重大變化,整體佈局對標ChatGPT的簡潔交互邏輯。

這場「更名+版本躍遷」的雙重動作,讓千問一經公測便引爆市場:僅用一周時間,其下載量便強勢突破1000萬次,一舉躋身當前增速最快的AI應用行列。

不過,雖然千問看似取得了開門紅,但實際上能否一直叫座卻並不好說。

為了扭轉局面,阿里選擇「更名+版本躍遷」的激進策略:通義正式更名為千問,版本號從3字頭直接躍升至5.0,UI界面對標ChatGPT的簡潔邏輯,試圖以全新形象搶佔用戶心智。

這一策略初見成效:千問公測僅一周,下載量便突破1000萬次,成為增速最快的AI應用之一。但光鮮數據背後,隱憂仍在。

千問官宣對標ChatGPT5.1,實際功能卻與豆包更為相似,還簡化了解題、音樂生成等功能模塊。

而豆包早已憑藉易用性優勢,積累了大量兒童、老年用戶,形成了穩定的用戶基本盤。

有行業人士直言,千問若僅靠「功能模仿+生態聯動」,缺乏直擊用戶痛點的創新玩法,很難從先發競品手中瓜分市場份額。

顯然,千問想要靠着與豆包相似的功能去瓜分市場份額,光靠營銷遠遠不夠,除了運氣,還必須有強大的實力。

03

競爭紅海下,阿里還有機會站C嗎

在千問推出之前,更多的聲音無疑是,千問來得有些晚。

其實也難怪大衆會產生這樣的質疑,因為現如今國內AI市場正呈現白熱化競爭。

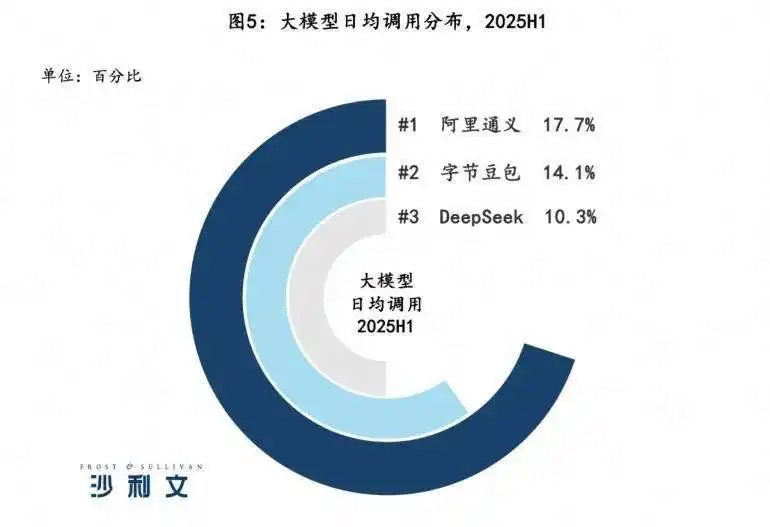

沙利文報告統計數據顯示,在中國企業級大模型市場領域,阿里通義以17.7%的市場佔比獨佔鰲頭,位居首位;字節豆包的市場佔比為14.1%,DeepSeek的市場佔比達10.3%。經統計,這三家企業的市場佔比總和超過40%。

顯然,儘管阿里在企業級市場佔據着一定的領先地位,然而這種優勢並不顯著。

更為關鍵的是,在面向個人消費者的C端用戶市場領域,阿里的表現未能達到突出水平。據相關報道,在用戶普及程度這一維度上,阿里的Qwen相較於字節跳動的豆包以及騰訊的元寶,處於落後態勢。

根據QuestMobile所提供的數據,在2025年第三季度國內AI應用月均活躍用戶規模排名前20的應用裏,通義以292.7萬的月均活躍用戶數位列第12位。

與同處於該排行榜的豆包、DeepSeeK相比,通義的月均活躍用戶規模差距顯著,二者月活數領先通義達上億規模。

可以說,在一片競爭紅海中,留給阿里的機會並不多。但在電商領域廝殺多年的阿里,顯然不會輕易拱手讓出任何機會,而是依舊全力以赴搶佔先機。深諳競爭本質的阿里,在投入上更是毫不吝嗇。

今年2月下旬,阿里掌舵人吳泳銘公開宣佈:未來三年內,阿里將豪擲3800億元,全力投入雲和AI硬件基礎設施建設。

此外,在最新一季的財報電話會議上,吳泳銘再度發聲。他明確表示,若現有投入仍無法充分滿足客戶日益增長的需求,阿里未來不排除進一步加大投資,以確保在雲和AI領域始終保持領先地位。

阿里這般大手筆的研發投入,在行業內實屬罕見。要知道,2014年至2023年這十年間,阿里在數據中心領域的總投入約為1300億元;即便是在科技創新領域聲名遠揚、以高研發投入著稱的百度,過去十年的研發投入也未曾突破2000億元大關。

但阿里只是一味投入,並不一定能真正贏得消費者的心。字節旗下的豆包之所以能俘獲大量用戶,成為國民爆款級應用,在於其更深諳用戶心理

倘若說抖音靠着算法掌握用戶心理,那麼豆包則是靠着各類智能體玩法戳中用戶的痛點,讓一直在用戶忠誠度方面有所欠缺的AI軟件,也實現了情感突破,成功俘獲了不少消費者的心。

而千問要想逆襲,這一課顯然也是必修的。一款軟件功能再強大,覆蓋的場景再多,倘若無法走進用戶內心,不能戳中消費者的痛點,註定很難在市場中站穩腳跟。

藉着阿里生態應用,千問已經有了很好的開端,但能否讓用戶離不開甚至產生依賴,是千問在後續研發中任重道遠需要解決的問題。

與此同時,這場AI突圍戰,阿里的對手不僅是豆包、DeepSeek等競品,更是自身在C端市場的短板。否則,再龐大的生態佈局、再鉅額的資金投入,也難以在C端市場真正站穩C位

責任編輯:宋雅芳