炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:華爾街見聞

在好萊塢的權力版圖上,沒有哪一周比過去這七天更戲劇化。兩份競購報價、一場橫跨華盛頓的監管暗戰,以及白宮的政治風向,都被捲入華納兄弟這起「世紀收購」爭奪戰中。

而隨着派拉蒙開出1080億美元等值的全現金敵意收購,挑戰奈飛此前達成的協議,這場混戰已不再只是資本的遊戲:特朗普2.0的政治回潮,正在成為最關鍵的變量。

特朗普周日公開質疑奈飛的收購方案可能存在反壟斷問題,稱其「很大的市場份額可能是個問題」,並罕見地表示將「親自參與決策過程」。

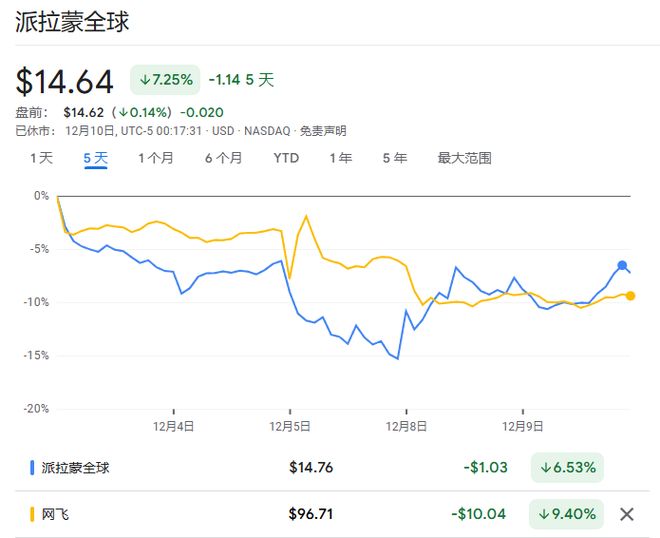

受此影響,奈飛股價本周承壓下跌,而派拉蒙股價飆升,預測市場上奈飛完成收購的勝率已從60%暴跌至16%。

派拉蒙CEO David Ellison周二在紐約直接向華納兄弟股東推銷其全現金方案,強調相比奈飛的現金加股票混合結構,派拉蒙的報價為股東多提供176億美元現金,且監管審批風險更低。資深媒體投資者Mario Gabelli在會後表示,如果奈飛不改變其報價結構,「我的客戶最好接受派拉蒙的收購要約」。

華納兄弟股東現在面臨關鍵抉擇:接受派拉蒙承諾的確定性現金回報,還是承擔奈飛方案中股價波動和漫長監管審查帶來的不確定性。這場收購戰已將華納兄弟股價從9月的12美元推高至28美元,但最終結果仍懸而未決。

派拉蒙繞過董事會發起敵意收購

就在華納兄弟上周五剛與奈飛達成協議後,派拉蒙立即發起反擊。奈飛的方案總價720億美元,報價每股27.75美元,包含23.25美元現金和4.50美元股票,且僅收購華納的影視製作室和流媒體資產。(巴克萊測算該交易總投入將超過800億美元)

派拉蒙則提出每股30美元的全現金報價,尋求收購華納的全部資產,包括CNN和TNT等有線電視網絡,總企業價值達1084億美元。這一報價相當於較華納兄弟未受干擾股價溢價139%,獲得Ellison家族和私募股權公司RedBird Capital的股權支持,以及美國銀行、花旗銀行和Apollo Global Management提供的540億美元債務承諾。

Ellison在致華納兄弟的信中質疑其出售流程,指控公司「放棄了公平競標流程,並預先確定奈飛為贏家」。他透露派拉蒙12周內提交了六份提案,但華納「從未進行有意義的接觸」。當派拉蒙將報價提高至每股30美元后,他再未收到華納CEO David Zaslav的回覆。

華納兄弟股東須在1月8日前決定是否接受派拉蒙的要約,而董事會必須在12月22日前作出回應。據監管文件顯示,30美元並非派拉蒙的「最佳和最終報價」,暗示其願意出價更高。

華爾街的第一反應非常直接:現金就是誠意。這份方案對華納股東來說也具有致命吸引力——不需要賭行業周期、不用等整合效果,更不用擔心未來市場動盪。錢,就是錢。

奈飛的報價不是最高,但結構最吸引人:

但有一個問題——奈飛過不了華盛頓這道關。據英國《金融時報》,一位接近監管層的人士直白地說:奈飛吞華納?這在反壟斷聽證會上就是紅旗滿天飛。

這也就是為什麼業內都說:奈飛想贏,只能靠一個辦法——加錢,加到華納股東無法拒絕的那種。

真正攪局的是特朗普?

表面看是派拉蒙和奈飛在競爭,實際上,決定勝負的關鍵人士根本不在好萊塢,而在白宮。

派拉蒙背後站着全球第二富豪、甲骨文聯合創始人Larry Ellison,他與特朗普政府關係密切。更引人注目的是,特朗普女婿Jared Kushner也是派拉蒙收購方案的財務支持者之一。特朗普曾公開讚揚派拉蒙去年8月完成的收購交易,這種政治聯繫為其在華盛頓的遊說活動提供了天然優勢。

特朗普首席經濟顧問Kevin Hassett周一進一步指出,司法部將審查流媒體業務的集中度以及合併導致的競爭減少程度。他表示:「總統只是非常希望進行充分的分析,確保我們做出正確選擇。」

相比之下,奈飛儘管聯席CEO Ted Sarandos最近在白宮與特朗普會面進行遊說,但效果似乎有限。

特朗普雖然稱Sarandos為「偉大的人」,但仍對其收購方案提出質疑。奈飛承諾如果交易失敗將向華納兄弟支付58億美元分手費,這是史上最大分手費之一,顯示其對監管審批的信心,但政治風向的變化正在削弱這種確定性。

反壟斷審查成勝負關鍵

值得一提的是,自特朗普勝選以來,他的團隊正在重新審視反壟斷政策,其中一個明顯趨勢是,對傳統媒體行業的合併更寬容,對科技巨頭的擴張更警惕。

因此,兩個收購方案都面臨嚴格的反壟斷審查,但挑戰程度截然不同。奈飛與華納兄弟的合併將創造一個擁有約4.3億訂戶的流媒體巨頭,在全球流媒體市場的份額將達到約30%。

目前,奈飛全球擁有3.02億付費訂戶,華納兄弟擁有1.28億訂戶,派拉蒙擁有7900萬訂戶。奈飛在總電視使用時間中佔比8%,略低於派拉蒙的8.2%。但在流媒體細分市場,奈飛的主導地位更加明顯。

Ellison將監管審批作為派拉蒙方案的核心優勢。他在採訪中表示:「允許排名第一的流媒體服務與排名第三的流媒體服務合併是反競爭的。我們的交易完全是促進競爭的,而與奈飛的合併將給他們帶來如此規模,對好萊塢和消費者都是有害的。」

奈飛則準備反駁這一論調,預計將主張在市場分析中應包括YouTube和TikTok等其他服務,這將大幅縮小其市場主導地位。奈飛還將論證,超過75%的HBO Max訂戶已經訂閱了奈飛,使它們成為互補而非競爭產品。

歐盟監管機構也可能對奈飛的提議進行深入審查。福特漢姆法學院教授Zephyr Teachout警告稱:「媒體領域的集中尤其危險,我們談論的是文化命脈的集中化,這非常反烏托邦。」

華爾街用腳投票

二級市場的反應清晰地反映了投資者對兩個方案的偏好。派拉蒙股價周一飆升約9%,而奈飛下跌約3.4%。周二,派拉蒙繼續上漲。

據福克斯商業記者Charles Gasparino分析,隨着奈飛股價重挫,其競購方案中股票部分的價值保護機制面臨失效風險,這意味着奈飛可能被迫籌集更多現金以維持交易吸引力。

資深媒體投資者Mario Gabelli在參加派拉蒙的股東會議後表示:「如果奈飛不改變其提議的結構,奈飛必須提高價格。」他的基金持有價值約1.6億美元的華納兄弟股票。

Harris Associates的投資組合經理Robert Bierig表示:「當像華納這樣的資產被出售時,有理由支付超過其獨立價值的價格。」

Barclays分析師團隊質疑奈飛為何要斥資近800億美元收購一家其早已通過流媒體模式「顛覆」的傳統制片公司,並指出該交易預期的成本協同效應僅為20至30億美元,整合過程將異常緩慢。

這場好萊塢世紀收購戰遠未結束。正如eMarketer高級分析師Ross Benes所言,奈飛雖處於主導地位,但在抵達終點前仍會經歷曲折。如果奈飛無法拿出更具說服力的反擊方案或解決監管擔憂,天平可能向派拉蒙傾斜。

責任編輯:何俊熹