受益於樂觀的2026年營收展望及回購計劃加碼,GE Vernova股價創歷史新高。周三,這家電力設備製造商的股價飆升至歷史新高,因其對2026年營收作出更高預測,並將股票回購計劃規模擴大40億美元。

人工智能及其他數據密集型行業激增的電力需求,正推動該公司電網和燃氣輪機業務強勁增長。William Blair分析師Jed Dorsheimer表示,公司的投資者日活動「全面開花」。他指出,GE Vernova所有可預定的燃氣輪機產能已售罄至2028年,預計訂單可見度將延續至2030年。該公司在另一份文件中稱,預計到年底將簽署800億瓦聯合循環燃氣輪機合同。

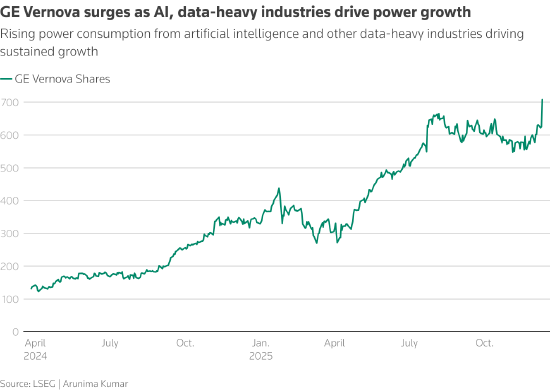

該公司已將季度股息提高一倍至每股50美分,股價在盤中早些時候觸及725美元的歷史高位,收盤時漲幅仍超過12%。自2024年3月從通用電氣分拆上市以來,該股已累計上漲逾430%。至少有六家券商上調了該股目標價,其中摩根大通給出了1000美元的市場最高預期。

GE Vernova將股票回購授權額度提高至100億美元,預計到2026年中燃氣輪機的年產量將達到200億瓦,到2028年將達到約240億瓦。Dorsheimer表示,在競爭對手西門子能源和三菱重工各自提高目標後,GE Vernova交付量的增長已在預料之中。

GE Vernova預計,2026年其電力業務部門有機營收將增長16%至18%,電氣化業務將增長20%。RBC Capital分析師指出:「這一展望為進一步超越預期留下了空間。」GE Vernova預計明年自由現金流將達到45億至50億美元,高於2025年預期的35億至40億美元。

該公司首席執行官Scott Strazik表示,正與美國政府合作增加釔儲備,以減少在能源、航空航天和半導體應用領域對外部供應的依賴。

2025年以來,GE Vernova(GEV)股價漲幅顯著,年內累計上升逾過115%。這一飆升反映了異常強勁的需求背景,主要受人工智能(AI)相關電力消費加速、電氣化舉措全面鋪開以及全球脫碳進程推進等因素驅動。這些結構性順風正在推動對先進能源基礎設施的持續需求,GE Vernova正從中受益。

GEV的業務組合涵蓋發電、電網輸電和儲能技術。隨着資本投入數據密集型領域、大規模基礎設施現代化以及建築和交通系統的電氣化努力,GE Vernova有望實現穩健增長。

從運營角度看,公司的增長勢頭毫無放緩跡象。在連續幾個季度強勁表現之後,管理層近期公布了樂觀的中期展望,這反映了其增長軌跡的可持續性。公司營收預計到2028年將達到520億美元,較2025年預期的360億至370億美元顯著提升。盈利能力也將大幅擴張,目標是在2028年實現約20%的EBITDA利潤率,而2025年預期為8%-9%。電力和電氣化業務部門預計將成為主要增長點,利潤率約為22%。

現金流可能保持強勁。管理層預測,即使在投入近100億美元用於資本支出和研發後,2025年至2028年的累計自由現金流仍將達到220億美元。這種需求結構性增長、利潤率擴張和大量現金流的組合,增強了公司的看漲邏輯。

基於這一可持續的增長敘事,摩根大通近期將GE Vernova的目標股價上調至每股1000美元,這意味着較12月9日625.30美元的收盤價有近60%的上漲空間。

GEV具備顯著的增長催化劑

GE Vernova有望受益於一個持續多年的能源投資周期。管理層預計2026年營收將在410億至420億美元之間,反映了設備和服務的低雙位數按年增長。同時,調整後的EBITDA利潤率預計將升至11%-13%,因為公司將轉化快速增長的訂單並從中獲得更高利潤,同時受益於有利的定價環境。

有利的定價環境將使公司能夠完全抵消通脹影響,而與訂單增長相關的更高產量將提升其利潤率表現。此外,持續的成本削減舉措帶來的生產率提升也將促進其利潤率和收益增長。

在電力業務部門中,燃氣發電正推動收入和利潤增長。更高的產量、穩定的服務需求以及持續的定價能力將支持該部門的增長。管理層預計,更高的生產效率、增加的產量規模以及穩健的承保能力將支撐利潤率。

電氣化業務有望在2026年為GEV帶來加速增長,並隨着其完成更多盈利性訂單而繼續擴張利潤率。

隨着全球電力需求增長推動對先進發電和電網解決方案的需求,公司的設備訂單穩步增長。燃氣輪機訂單也顯著增加,預計未來將進一步增長。此外,北美和中東對重型燃氣機組的需求尤其強勁。

電氣化訂單大幅增長,主要受歐洲電網現代化設備強勁訂單以及北美、中東和亞洲地區需求上升的推動。這一不斷增長的訂單為未來多年的收入可見度和利潤率擴張提供了支撐。

GEV股價能否在一年內達到1000美元?

隨着AI、數據中心擴張和全球電氣化進程加速推動電力消費增長,GE Vernova有望實現強勁增長。其快速增長的新訂單、不斷擴大的利潤率以及可觀的自由現金流均表明,其業務增長勢頭將在2026年及以後持續。

如果公司能夠實現其多年業績計劃,GE Vernova將繼續實現規模化盈利,增強其在電力和電氣化領域的競爭優勢,並能夠獲得更高份額的全球電氣化和基礎設施支出。在此背景下,摩根大通1000美元目標價等看漲預測似乎不那麼具有投機性,而更多地反映了公司基本面的持續增強。雖然股價是否能在一年內達到該水平仍不確定,但看漲情緒的基礎正在日益鞏固。

責任編輯:王永生