TradingKey - 這個政府債務佔GDP比重已突破250%的經濟體,正站在 「政策矛盾觸發市場崩塌」 的懸崖邊緣。

高市早苗政府試圖以財政強心針挽救經濟頹勢的努力,反而與貨幣正常化需求形成致命張力,日本可能正沿着「國債拋售潮—套息交易崩解—全球流動性枯竭」的傳導鏈條,滑向難以掙脫的「死亡螺旋」。

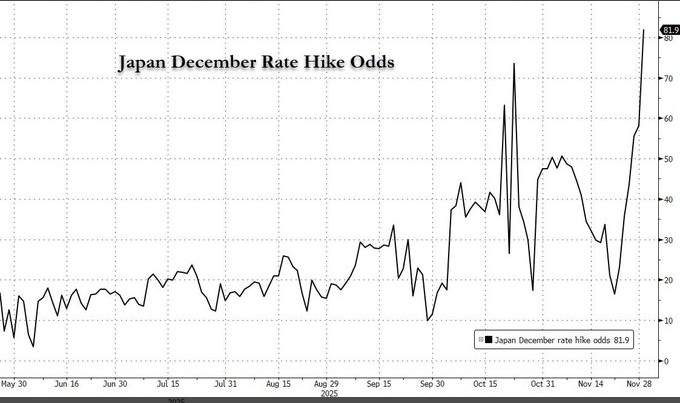

日本央行行長植田和男十二月表示,央行正逐步接近實現通脹目標,並暗示加息步伐不會僅限於一次,為本月晚些時候可能實施的政策轉向釋放了明確信號。若央行將利率上調至0.75%,這將是日本自1995年以來的最高借貸成本水平。

日本央行有望在本月加息的前景令投資者大感意外,此前市場普遍認為,新任首相高市早苗會施壓央行暫緩加息,但日本央行強硬立場讓日本加息概率飆升至80%以上。摩根士丹利在最新報告中表示,考慮到植田和男講話的特殊性及美國經濟不確定性的下降,12月加息已成為該行的「基準情景」。

然而,在11月21日高市早苗內閣批准了總規模達21.3萬億日元(約合人民幣9656億元)的綜合經濟對策,這是她上任以來的首個重大經濟刺激計劃。

核心的2025財年補充預算一般會計支出高達17.7萬億日元,創新冠疫情以來新高,聚焦能源補貼、育兒補助和稅收減免等物價紓困措施。若計入私營部門支出,總規模達42.8萬億日元。

大規模刺激意味着更多國債發行,讓本已沉重的債務負擔雪上加霜。截至今年7月,日本公共債務預計達1350萬億日元(約合8.8萬億美元),佔GDP比例高達263%,遠超2009-2010年希臘債務危機時的142%,居主要經濟體之首。這種"寬財政+緊貨幣"的政策組合,動搖了市場對債務可持續性的最後信心。

在財政擴張與加息預期的雙重擠壓下,日本國債遭遇「用腳投票」,10年期國債收益率直線飆升至2%附近,創下2006年以來的最高紀錄。

這場債市風暴迅速跨越國界,波及澳大利亞、新西蘭以及法國、意大利、希臘和美國的債券市場,10年期美國國債收益率現最高觸及4.196%。

日本作為全球最大的儲蓄輸出國,其國內債券收益率的持續攀升,會改變國際資本流動格局。隨着日本債券收益率持續走高,日本國內大型機構投資者將獲得更強動力,通過出售海外資產並將資金迴流本國市場,以追逐更具吸引力的本土投資回報。

套息交易崩解

日元加息的衝擊,早已超越日本國界——這根「槓桿」撬動的,是全球規模龐大的日元套息交易。過去數十年,零利率甚至負利率的日元,成為全球最廉價的「孖展燃料」,催生出從數千億到數萬億美元不等的套息交易市場。

這一市場中,既有掌握家庭財務大權、佔據日本零售外匯市場近三分之一交易量的「渡邊太太」羣體——她們以近乎零成本借入日元,兌換成美元、澳元投資海外債券與美股。也有巴菲特等國際資本巨頭,借日元低息優勢重倉日本商社股票套利。這些資金如同潮水般湧入全球高收益資產,成為支撐資產牛市的重要力量。

然而,加息直接推高了日元的借貸成本,同時引發了市場對日元升值的強烈預期。套息交易者被迫集體「平倉」——拋售美股、加密貨幣等高收益資產,兌換回日元償還債務。這一行為如同啓動了一台巨大的「抽水機」,直接導致全球市場流動性驟然枯竭,資產價格應聲承壓。

流動性地震

日元加息引發的資本流動重構,可能成為全球市場的"流動性地震"。日本國內資金迴流壓力首當其衝,負利率時期出海的鉅額資金面臨回撤。

作為美國政府最大的海外「債主」,日本截至2025年9月持有約1.2萬億美元美債,私人投資者更向海外債券注入數千億美元。

Jacobs Investment Management創始人Ryan Jacobs直言,「日元走強與日債收益率上升,將抽走美國股債市場的資金,全面收緊全球金融環境。」

財政擴張與貨幣緊縮的內在衝突,正在讓日本這台全球第三大經濟體的引擎劇烈抖動。日元加息這頭曾被忽視的「灰犀牛」,如今已清晰出現在地平線上,其引發的債務危機、匯率波動與全球流動性收縮,可能遠超市場預期。

原文鏈接