FX168財經報社(歐洲)訊 受中美貿易休戰與人工智能投資熱潮提振,投資者風險偏好回升,周一(11月3日)全球股市上漲,美國股市的漲勢有望在本周初延續。與此同時,美元升至三個月高位,因市場對美國大幅降息的預期減弱。投資者將在聯儲局釋放謹慎信號之後,依賴一系列私營部門數據來判斷利率走向。

歐洲股市上漲,因油價堅挺提振能源板塊。STOXX 600指數上漲0.4%,延續財報季強勢。

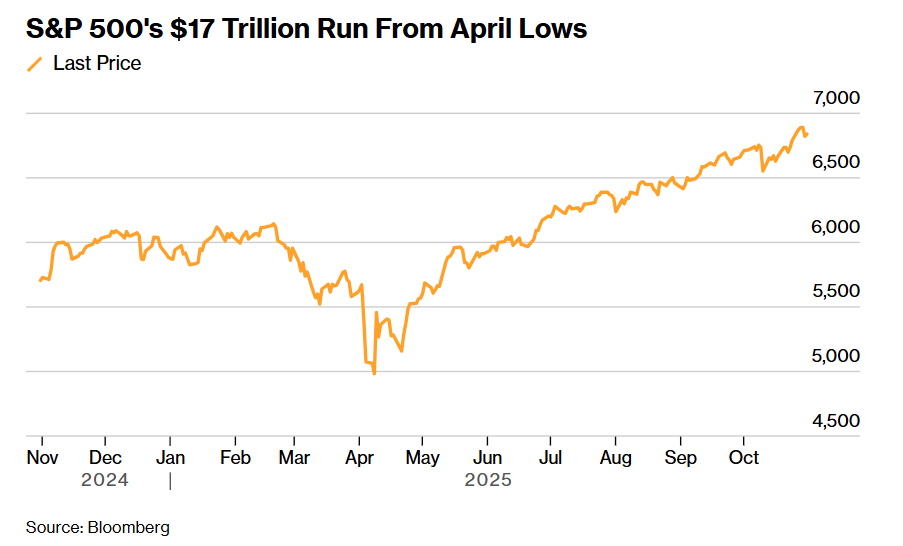

隨着11月交易開啓,標普500指數期貨小幅上揚,三大股指期貨上漲0.3%至0.5%。此前該指數受人工智能帶動的盈利樂觀情緒推動再創紀錄。根據彭博數據,自4月低點以來,標普500指數的市值增長約17萬億美元。

(來源:彭博)

特朗普最新表態重燃中美緊張局勢

儘管股市強勁、企業盈利穩健、美元上漲反映市場情緒依然樂觀,但部分分析師認為,諸如中美貿易休戰等積極因素可能已被市場消化。

在亞洲,數據顯示主要製造業中心10月依然低迷,美國需求疲軟以及特朗普政府關稅措施打擊了該地區訂單量。

美國銀行策略師在報告中指出:「我們建議投資者在上漲中部分獲利,在回調中逐步加倉,並在年末前將倉位轉向防禦性資產。」

值得一提的是,美國總統特朗普接受哥倫比亞廣播公司(CBS)專訪時說,美國不會讓中國取得英偉達最先進的人工智能(AI)芯片。

當被問及是否允許英偉達向中國出售他們最先進的芯片時,特朗普說:「不會。我們不會答應。但是……我們會讓他們和英偉達做交易。英偉達是全球芯片領域最頂尖的公司。我們會讓他們和英偉達交易,但不會讓他們獲得最先進的芯片。除了美國,我們不會讓任何其他國家取得這種芯片。」

另據路透社報道,特朗普星期天從佛羅里達州飛回華盛頓,在空軍一號上對隨行記者說:「英偉達最新推出的Blackwell芯片比其他所有芯片領先了十年。但是,我們不會讓其他人取得這種芯片。」

本周重點關注科技財報

上周多家科技巨頭財報表現不一,顯示投資者希望看到人工智能基礎設施大規模投資的實際回報。本周市場焦點將繼續集中在科技行業。

預計將發布財報的公司包括:超微半導體(AMD)、高通(Qualcomm)、數據分析公司Palantir Technologies、優步以及 麥當勞。

非農缺席,關注私營部門數據

10月美股的牛市行情持續,市場無視貿易摩擦及估值高企等憂慮,亞馬遜、微軟等科技巨頭業績超出預期提振信心。由於美國政府持續停擺,本周的多項私營部門報告將成為市場關注焦點,為聯儲局主席鮑威爾(Jerome Powell)上周警告投資者不要過早假定12月會降息後的市場提供線索。

資產管理公司MPPM交易主管Guillermo Hernandez Sampere表示:「雖然聯儲局主席的言論讓市場略感失望,但市場會消化並重新調整倉位。接下來,勞動力市場的進一步變化將成為核心焦點。」

由於美國政府停擺,本月首周投資者無法依賴傳統的經濟參考指標——即每月公布的美國非農就業報告(NFP)。取而代之的,將是私營部門就業數據以及本周發布的商業活動調查中的勞動力分項指標。

德意志銀行策略師Jim Reid表示:「如果不是政府停擺,我們原本會期待本周五公布的10月非農數據。但既然政府數據無法發布,周三ADP私營就業報告的關注度將大大提升,尤其是在鮑威爾上周發表鷹派講話之後。」

聯儲局鷹姿提振美元

全球債市走軟,美國10年期國債收益率上升1個點子至4.09%。美元保持穩定。

彭博策略師指出,外匯市場在經歷三個月相對平靜後,本周將重新成為焦點。隨着財報季告一段落,彭博美元指數有望在本周觸及六個月高位,主要貨幣的波動區間預計將全面擴大,其中日元仍將面臨壓力。

上周五,多位聯儲局官員對降息決定表達了擔憂;與此同時,聯儲局理事克里斯托弗·沃勒(Christopher Waller)則主張進一步寬鬆,以支撐疲軟的勞動力市場。

目前市場預計12月降息概率為68%,低於上周會議前的「幾乎確定」。聯儲局上周按預期下調利率25個點子。

美元在過去數周持續收復年內跌幅,目前相較六種主要貨幣的指數年初至今跌幅約為7.9%,低於9月時的11%。美元指數10月上漲2%,創7月以來最大月度漲幅。

大宗商品方面,黃金反彈,重回4000美元上方。新一周伊始,避險資金重新迴流,因投資者擔憂美國政府長期停擺的經濟影響。

OANDA高級市場分析師Kelvin Wong表示:「目前金價的上行更多來自美元的調整,美元在今日亞洲時段的強勢開始趨穩,因此黃金出現了小幅反彈。隨着中美貿易緊張局勢緩和,避險需求明顯下降;同時,資金正向風險資產(如股票)輪動,這也是黃金上行動能不足的主要原因。」