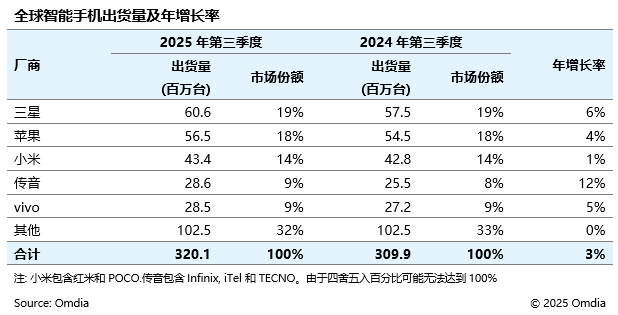

智通財經APP獲悉,Omdia最新數據顯示,2025年第三季度,全球智能手機市場出貨量達3.201億台,按年增長3%。其中,三星、蘋果(AAPL.US)、傳音和聯想(00992)的出貨量均較去年同期增加超過200萬台,帶動全球智能手機市場重回增長軌道。

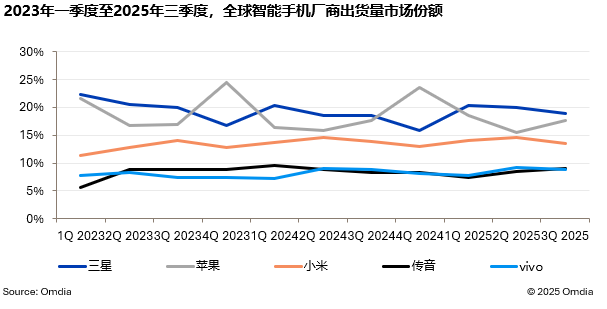

三星繼續保持全球第一的地位,出貨量達6060萬台(按年增長6%)。增長動力來自其高端機型 Galaxy Z Fold7 / Flip7,以及中低端的 Galaxy A07 和 A17。其中,Galaxy A 系列在亞太和中東地區的強勁銷售為整體出貨量貢獻顯著。

蘋果出貨5650萬台,按年增長4%,為即將到來的四季度節日旺季做準備。基礎款iPhone 17由於在不漲價的情況下提供更大儲存空間,超出上市預期;而重新設計的iPhone 17 Pro 和 Pro Max繼續在全球範圍內保持強勁需求。來自包括印度在內的新興市場的增長,也將進一步支撐蘋果全年出貨量上升。

小米(01810)出貨4340萬台,按年增長1%,保持溫和增長。儘管中國市場在補貼項目結束後出貨下滑,但亞太及其他地區的增長抵消了這一影響。

傳音升至全球第四,出貨量按年增長12%,在完成庫存調整後實現顯著反彈。

vivo位列第五,在印度市場表現強勁,並在中國市場份額上超越華為,同時在亞太、非洲和拉丁美洲持續增長。

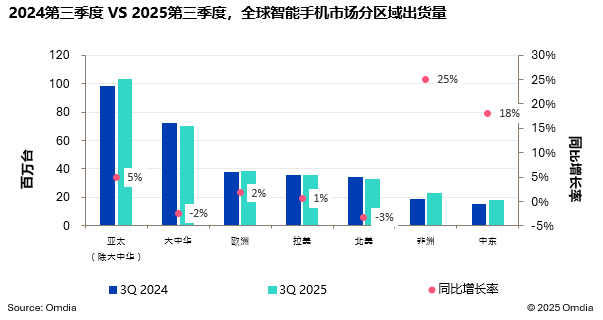

從區域市場來看,北美和大中華區出貨量按年下降,而亞太、中東和非洲則錄得強勁增長,推動了全球智能手機市場在第三季度的整體回升。

非洲地區出貨量按年激增25%,主要得益於該地區最大廠商傳音在年初完成庫存調整後,加大了市場投入。

亞太地區出貨量按年增長5%,創下自2021年第四季度以來的季度最高水平。

相較之下,北美市場在受關稅不確定性影響導致提前出貨後,第三季度出現下滑;而中國市場在政府補貼政策到期後,錄得連續第二個季度的下滑。

市場展望

全球智能手機市場持續呈現兩極化增長趨勢,低端與高端市場均在擴張,而中端市場仍顯疲弱。超低端(100美元以下)與高端(700美元以上)機型成為整體出貨增長的主要驅動力。

儘管第三季度市場出現回暖,但零部件短缺與成本上升已成為整個行業共同面臨的挑戰。預計這些影響將在短期內傳導至終端價格,導致新產品售價上漲,並抑制低端市場的需求增長。

Omdia高級研究經理Jusy Hong表示:「廠商可能會採用不同策略來應對這一共同挑戰—提前佔據渠道資金、優先發展高利潤機型、在中低端產品上保持防禦姿態,並通過規模化提高供應鏈議價能力。無論如何,保持盈利能力仍是所有廠商的首要目標。」