摘要

二、大類資產&海外事件&數據:黃金價格大幅回調,美國9月CPI弱於市場預期

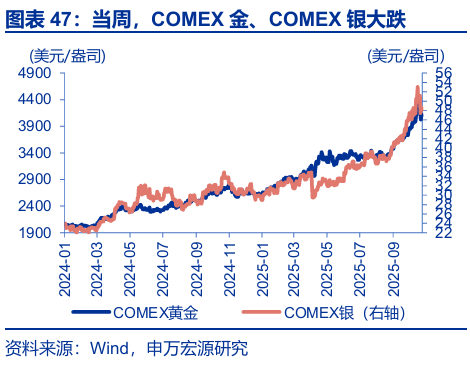

權益資產悉數上漲,黃金價格大幅回調。當周,標普500上漲1.9%,納斯達克指數上漲2.3%;10Y美債收益率持平於4.02%;美元指數反彈0.4%至98.9,離岸人民幣微升至7.13;WTI原油大漲6.9%至61.5美元/桶,COMEX黃金大跌3.1%至4104.2美元/盎司。

美對華啓動301調查,中美元首下周會晤。10月23日,白宮宣佈特朗普將於10月30日在韓國與中方舉行會晤。10月24日,美國貿易代表辦公室宣佈,啓動對華第一階段經貿協議301調查,審查中國第一階段經貿協議的履行情況。

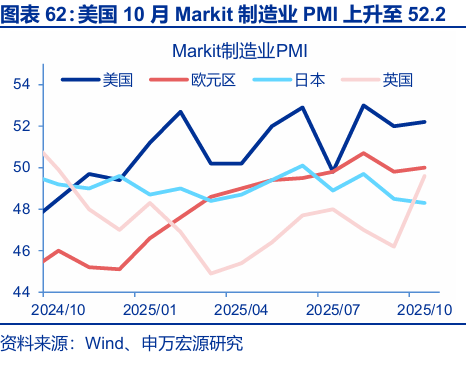

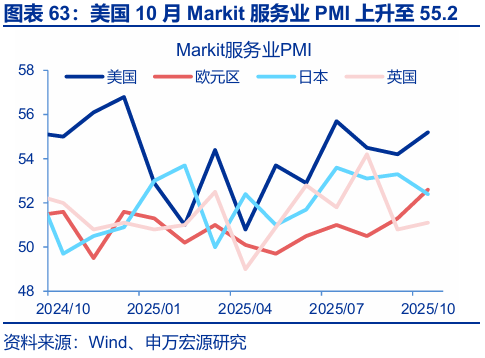

美國9月CPI弱於市場預期,美國10月Markit製造業、服務業PMI回升。美國9月核心CPI按月僅0.2%,弱於市場預期的0.3%,就業仍將是未來一段時間聯儲局降息的主要矛盾。美國10月Markit製造業、服務業PMI分別上升至52.2、55.2,明顯強於歐日英。

風險提示

地緣政治衝突升級;美國經濟放緩超預期;聯儲局超預期轉「鷹」。

報告正文

二、大類資產&海外事件&數據:

(一)大類資產:權益資產悉數上漲,黃金價格大幅回調

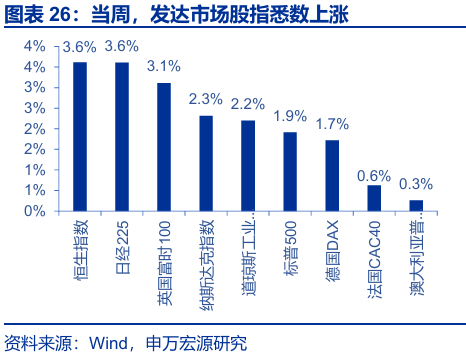

當周,發達市場股指悉數上漲、新興市場股指多數上漲。發達市場股指方面,恒生指數、日經225、英國富時100、納指分別上漲3.6%、3.6%、3.1%、2.3%;新興市場股指方面,韓國綜合指數、伊斯坦布爾證交所全國30指數、巴西IBOVESPA指數、泰國SET指數分別上漲5.1%、4.6%、3.1%,胡志明指數下跌2.8%,開羅CASE30、南非富時綜指持平。

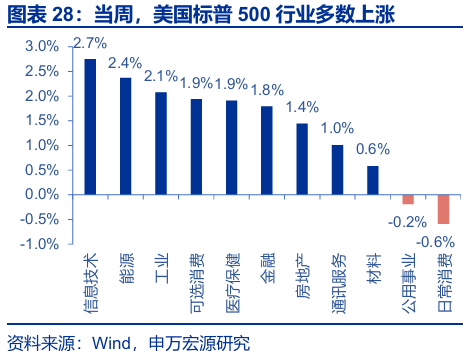

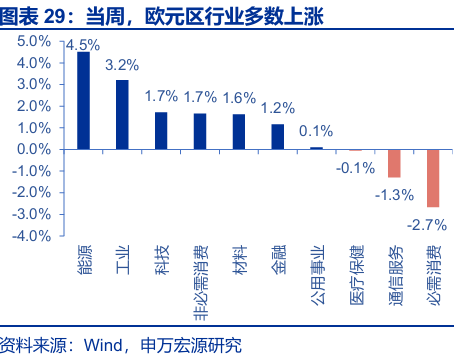

當周,美國標普500行業多數上漲。信息技術、能源、工業分別上漲2.7%、2.4%、2.1%,僅日常消費、公用事業下跌,分別下跌0.6%、0.2%;歐元區行業多數上漲,能源、工業、科技分別上漲4.5%、3.2%、1.7%,必需消費、通信服務、醫療保健分別下跌2.7%、1.3%、0.1%。

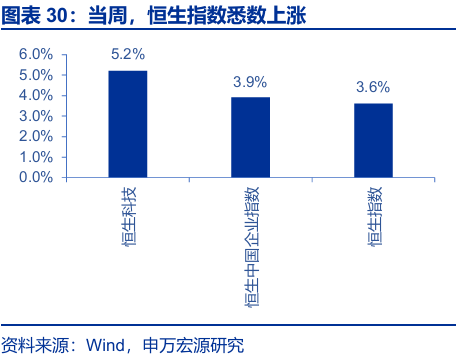

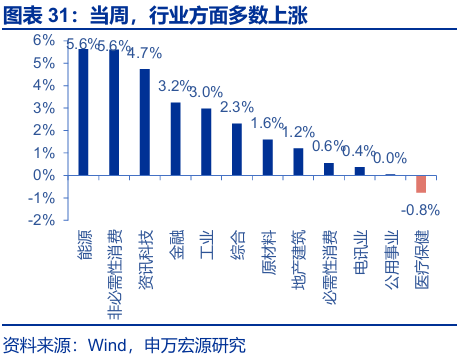

當周,恒生指數悉數上漲,行業方面多數上漲。恒生科技、恒生中國企業指數、、恒生指數分別上漲5.2%、3.9%、3.6%。行業方面,能源、非必需消費、資訊科技、金融分別上漲5.6%、5.6%、4.7%、3.2%,僅醫療保健下跌,跌幅為0.8%。

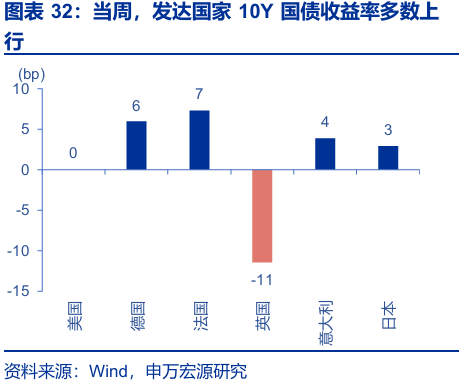

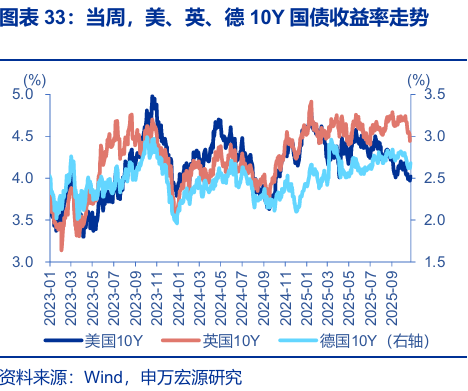

當周,發達國家10年期國債收益率多數上行。美國10年期國債收益率持平於4.02%,法國10年期國債收益率上行7.3bp至3.43%,德國10年期國債收益率上行6.0bp至2.68%,意大利10年期國債收益率上行3.9bp至3.42%,日本10年期國債收益上行2.9bp至1.67%,英國10年期國債收益率下行11.4bp至4.44%。

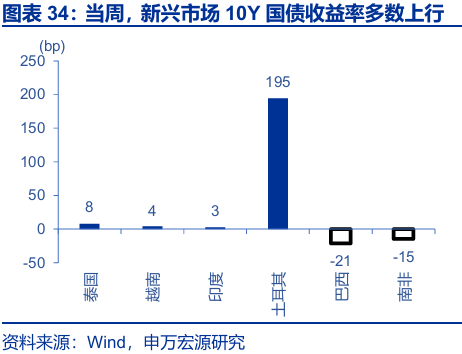

當周,新興市場10年期國債收益率多數上行。土耳其上行194.5bp至31.75%,越南上行4.1bp至3.92%,印度上行2.7bp至6.53%,泰國上行7.8bp至1.7%, 巴西下行21.2bp至13.75%,南非下行14.5bp至8.89%。

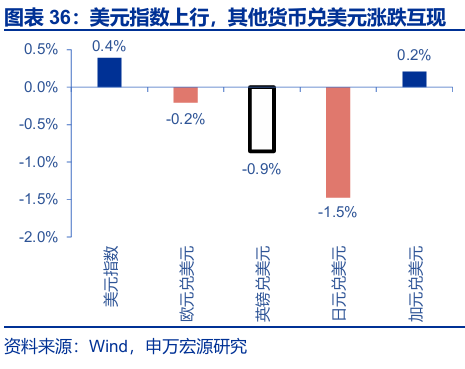

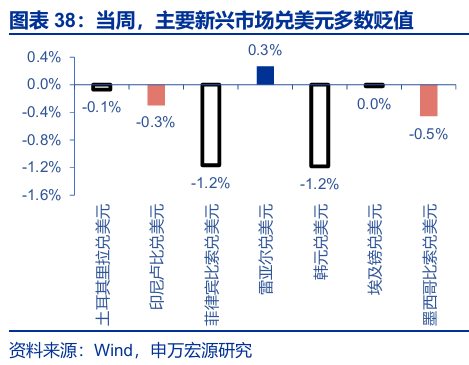

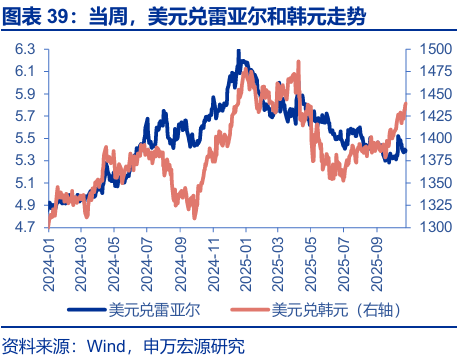

當周,美元指數上漲,其他貨幣兌美元升跌互現。美元指數上漲0.4%至98.94,歐元兌美元貶值0.2%,英鎊兌美元貶值0.9%,日元兌美元貶值1.9%,加元兌美元升值0.2%。主要新興市場貨幣兌美元多數貶值,菲律賓比索兌美元貶值1.2%,印尼盧比兌美元貶值0.3%,土耳其里拉兌美元貶值0.1%,韓元兌美元貶值1.2%,墨西哥比索兌美元貶值0.5%,巴西雷亞爾兌美元升值0.3%。

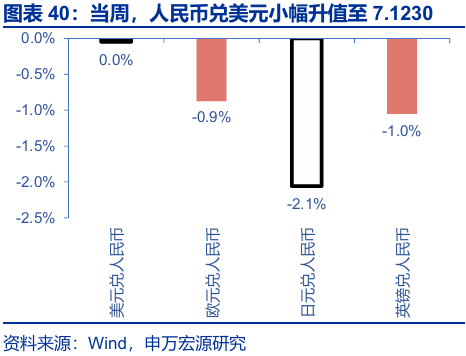

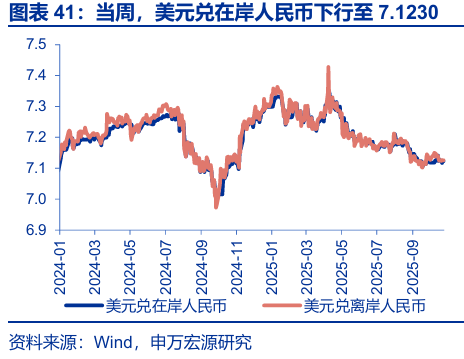

當周,人民幣兌美元小幅升值。美元兌在岸、離岸人民幣匯率分別變動至7.1230和7.1262,歐元兌人民幣貶值0.9%,日元兌人民幣貶值2.1%,英鎊兌人民幣貶值1.0%。

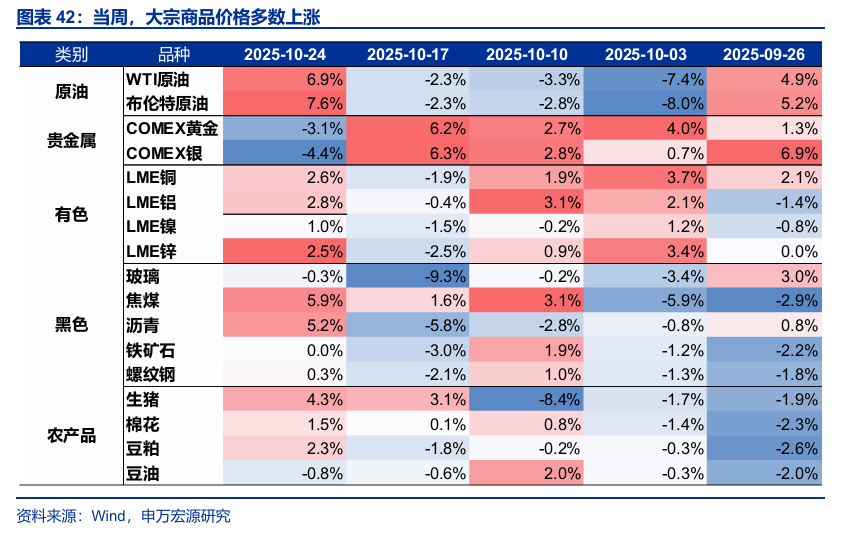

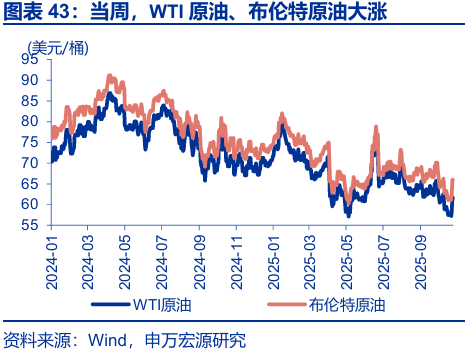

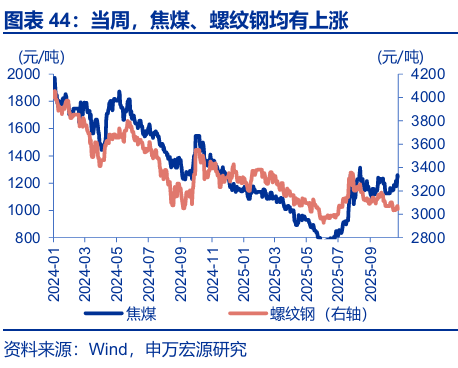

當周,大宗商品價格多數上漲。WTI原油價格大漲6.9%至61.5美元/桶,布油價格大漲7.6%至65.9美元/桶;焦煤價格上漲5.9%至1248元/噸,螺紋鋼價格上漲0.3%至3046元/噸。

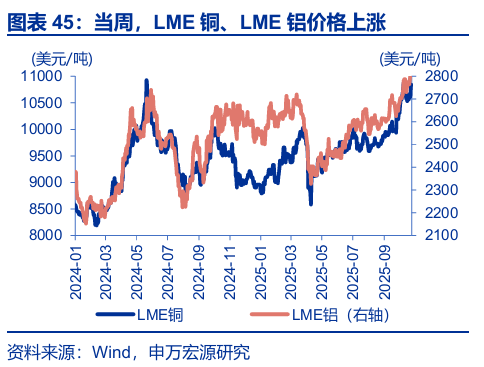

當周,有色金屬價格悉數上漲、貴金屬價格悉數下跌。LME銅上漲2.6%至10841美元/噸,LME鋁上漲2.8%至2851美元/噸;通脹預期上行2bp至2.29%,COMEX黃金大跌3.1%至4104.2美元/盎司,COMEX銀大跌4.4%至48.1美元/盎司;10Y美債實際收益率下行2bp至1.73%。

(二)關稅:美國啓動對華第一階段協議301調查

10月23日,白宮宣佈,特朗普將於10月30日在韓國與中方舉行會晤。10月24日,美國貿易代表辦公室宣佈,啓動對第一階段經貿協議的301調查,審查第一階段經貿協議的履行情況。

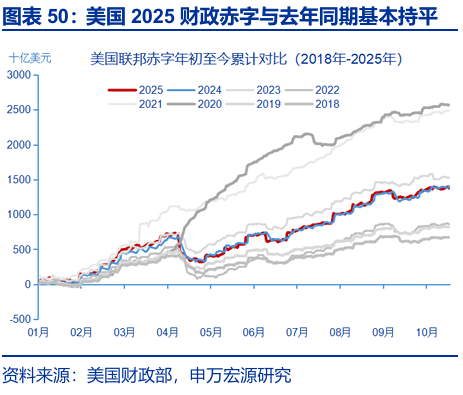

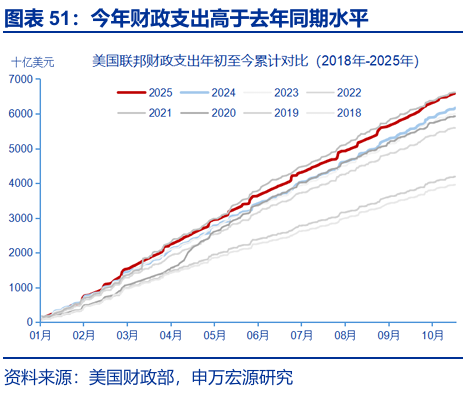

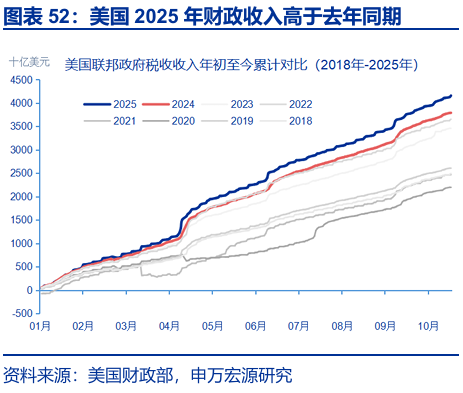

(三)美國2025年累計財政赤字規模達1.38萬億美元

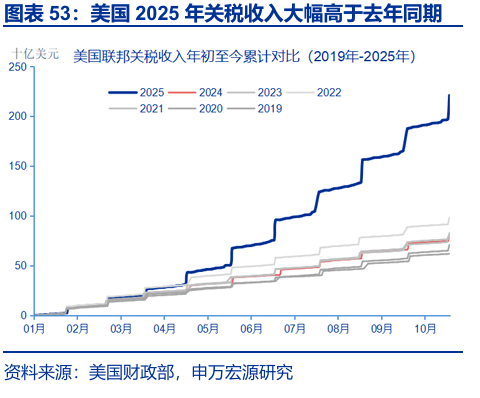

截至10月23日,美國2025日曆年累計財政赤字規模1.38萬億美元,去年同期為1.40萬億美元;累計支出規模6.59萬億美元,去年同期6.16萬億美元;累計財政稅收收入4.16萬億美元,去年同期3.79萬億;關稅收入規模2211億美元,去年同期805億美元。

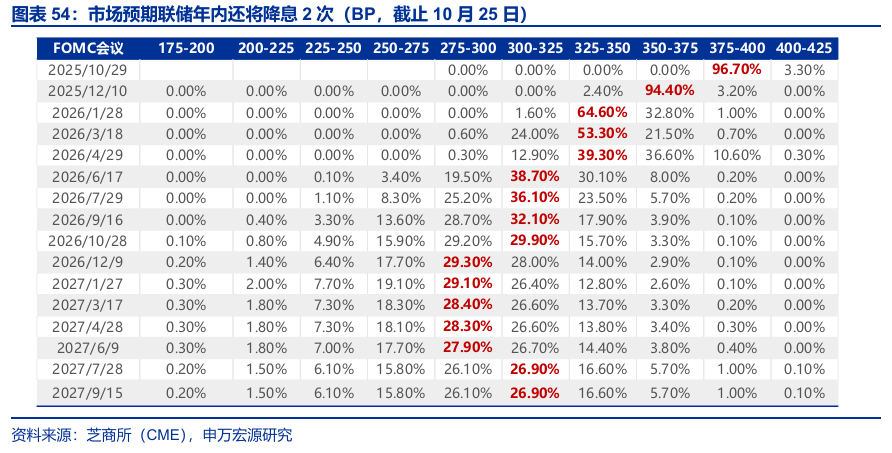

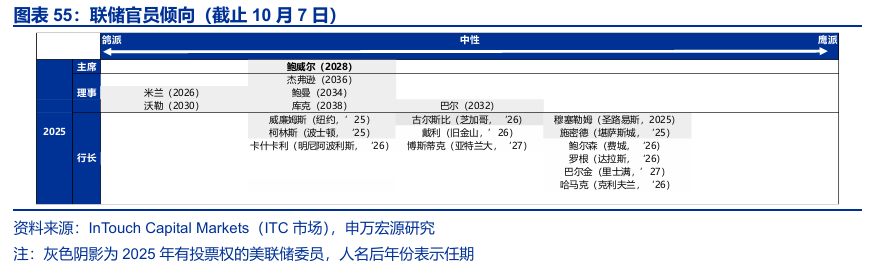

(四)聯儲局:關注下周議息會議

本周聯儲局降息預期有所強化,主要源於弱於預期的美國CPI數據。當前市場預期聯儲2025年還將降息2次,2026年共降息3次。發言方面,由於臨近10月聯儲議息會議,聯儲官員講話較少,關注下周會議是否繼續降息。

(五)通脹:美國9月CPI弱於市場預期

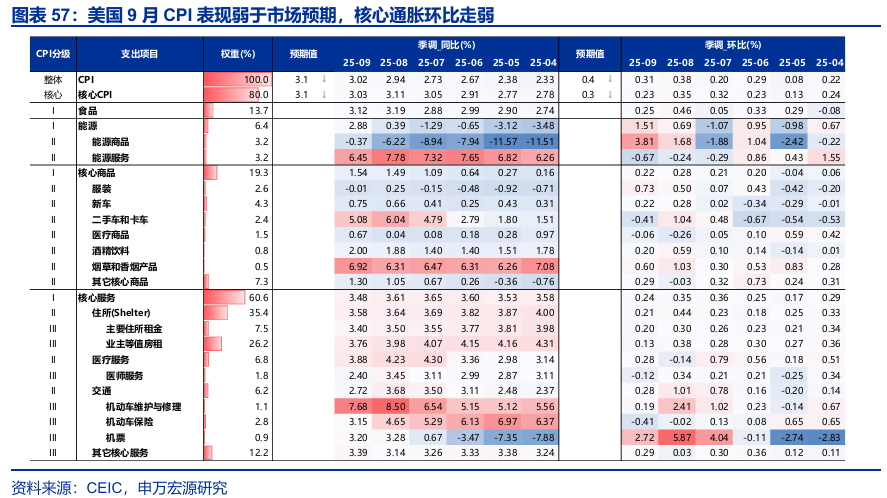

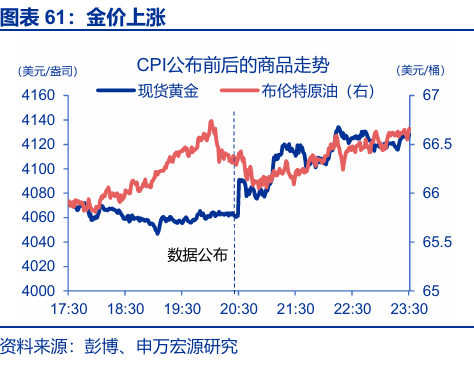

美國9月CPI表現弱於市場預期,核心通脹按月走弱。9月美國CPI按年3.0%,市場預期3.1%,按月0.3%,市場預期0.4%;9月核心CPI按年3.0%,市場預期3.1%,按月0.2%,市場預期0.3%。

結構上,核心通脹拖累主要來自於二手車、房租,剔除二手車的核心商品、核心非房租服務通脹仍走強。核心商品按月0.2%,前值0.3%,主要拖累來自於按月跌至-0.4%的二手車,服裝、醫療商品、娛樂商品按月分別升溫至0.7%、-0.1%、0.4%;核心服務按月0.2%,前值0.3%,房租分項按月由0.4%回落至0.2%,而核心非房租服務分項,如醫療服務、休閒服務按月仍走強。

近半年的通脹數據顯示,關稅或並非通脹的主要矛盾,畢竟進口隻影響CPI近10個百分點。觀點重申:就業仍將是未來一段時間聯儲局降息的主要矛盾,此前通脹或難成為有效的宏觀因子。

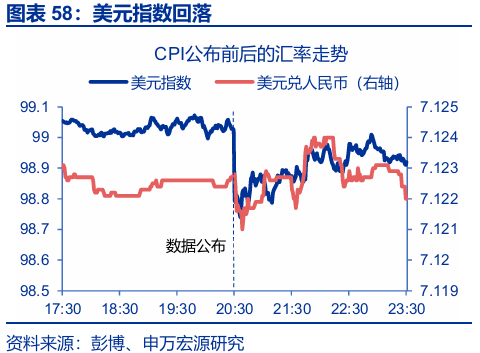

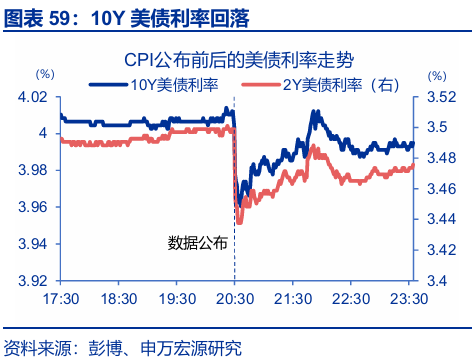

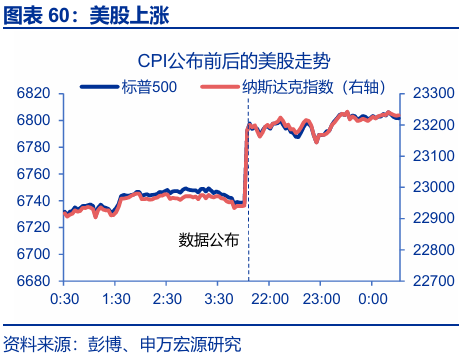

數據公布之後,10Y美債利率跌破4.0%,美元指數回落,金價短線上漲。

(六)PMI:美國10月Markit製造業、服務業PMI回升

美國10月Markit製造業、服務業PMI分別上升至52.2、55.2,表現明顯強於歐日英,顯示美國經濟仍是海外發達國家領頭羊。另一方面,經濟景氣指數反彈,也意味着在近期政府關門期間,美國經濟表現仍然穩定。

三、全球宏觀日曆:關注聯儲局議息會議

風險提示

1、地緣政治衝突升級。俄烏衝突尚未終結,地緣政治衝突可能加劇原油價格波

動,擾亂全球「去通脹」進程和「軟着陸」預期。

2、美國經濟放緩超預期。關注美國就業、消費走弱風險。

3、聯儲局超預期轉「鷹」。若美國通脹展現出更大韌性,可能會影響聯儲局未

來降息節奏。

(文章來源:申萬宏源)