藍鯨新聞10月24日訊(記者 武靜靜 翟智超)10月17日,香港交易所公告顯示,明略科技正式通過主板上市聆訊,並更新了聆訊後招股書,這家企業級專有大模型企業正式進入港股IPO的最後階段。

眼下,資本市場正在重新審視AI企業的價值邏輯——從技術故事到盈利能力,市場正在等待一個更實在的答案。明略科技此時通過上市聆訊,與其說這是一家AI獨角獸的資本闖關,不如說這是一次對中國模式To B科技企業生存現狀的集中審視。

縱觀明略科技的估值變化,其變化曲線與AI行業整體發展趨勢相當。但如今伴隨行業環境的變化及競爭的加劇,明略科技作為一家需要靠持續研發投入,博得更長遠發展的AI企業,如何保證自身通暢的孖展渠道問題稍顯迫切,而上市或成為重要途徑之一。

不過,藍鯨科技記者查閱招股書資料發現,過去四年該公司一直處於虧損狀態,直至2025年上半年該公司運營利潤才首次轉正,且盈利的實現一定程度上依賴於研發削減與人員優化。與此同時,該公司經營性現金流淨額也持續為負。

這也意味着,儘管「失血」速度減緩,但距離實現自我造血、構建健康的盈利閉環,仍有相當距離。如此情況之下,其盈利能力的可持續性,必然需要成為市場關注的焦點。

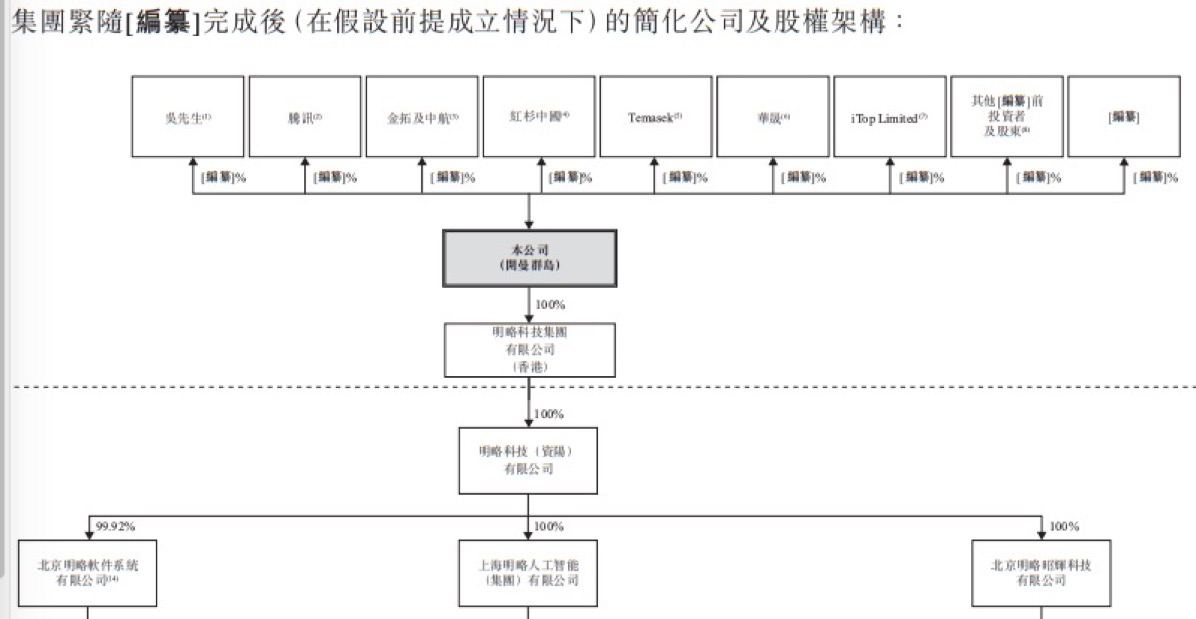

騰訊持股約27%為其最大外部股東

據弗若斯特沙利文報告,中國數據智能應用軟件市場規模預計將從2023年的303億元增長至2028年的713億元,複合年增長率達18.7%。作為該領域最早入局者之一,明略科技在2024年已成為中國收入規模最大的數據智能應用軟件供應商。

明略科技的資本歷程折射出AI行業的發展軌跡。2010以來,明略科技共計獲得了六輪孖展,集結了包括騰訊投資、淡馬錫、紅杉中國、華興資本、春華資本等一衆明星資本。

根據招股書,騰訊控股有限公司持股約27%,是最大外部股東;紅杉資本中國持股約7.5%,快手科技持股約2.5%,此外還有淡馬錫控股等知名機構投資者。創始人吳明輝持股約10.3%.

在2020年完成E輪孖展時,明略科技投前估值一度達到約29億美元,彼時正值全球資本市場對AI技術情緒高漲。

然而,隨着市場對科技企業盈利能力的關注迴歸現實,其估值在2021年後一路下滑,明略在2024年初的F-3輪孖展中估值回落至15億美元,較高點近乎「腰斬」。這種估值波動不僅是一家企業的經歷,更是整個AI行業從技術狂熱走向商業務實的一個縮影。

2021年是全球也是中國to B和AI投孖展的頂峯,當時市場對to B和AI的未來充滿無限想象,估值屢創新高。明星項目孖展額動輒數億美元,估值達到數十甚至上百億美元。但此後2022到2024年,隨着宏觀經濟環境變化、地緣政治因素以及二級市場科技股估值的暴跌,一級市場的投資熱情迅速冷卻。孖展總額和交易數量連續下滑,投資機構變得更加謹慎,且關注點放在大模型時代的新生代明星公司,深度學習時代許多依賴孖展續命的AI公司面臨生存考驗。這是當時明略面臨的現實行業環境。

過去三年半累計虧損超23億元

行業環境的劇變,將明略科技置於必須向市場證明其商業可持續性的重壓之下。

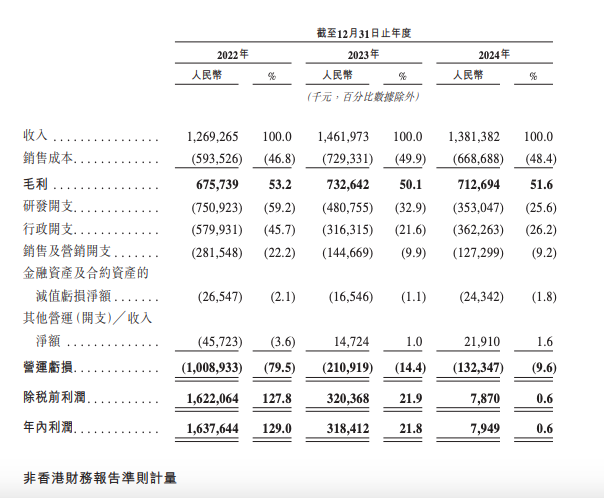

數據來看,招股書顯示,2025年上半年,明略科技迎來業績的關鍵拐點。公司實現營收6.44億元,按年增長13.9%;毛利3.60億元,按年增長25.9%;毛利率達到55.9%,較去年同期上升5.3個百分點。經調整淨利潤達到2490萬元,這是公司經調整淨利潤首次轉正。

因此,當這家成立於2006年的AI獨角獸在IPO前夕宣佈「扭虧為盈」時,投資者關注的焦點已不再是數字本身,而是數字背後所代表的盈利質量。真正理解明略科技的盈利質量,我們需要將其看似穩定的營收毛利、劇烈波動的淨利潤、經營現金流,以及大幅削減的研發投入這四組數據聯繫起來總體來看。

從歷史數據看,過去幾年明略科技的營收有波動,但是不大,毛利水平相對穩定有小幅增長,2022年至2024年,公司營收分別為12.69億元、14.62億元及13.81億元;毛利分別為6.76億元、7.33億元及7.13億元,毛利率長期穩定在50%以上。

然而,與此形成鮮明對比的是同期淨利潤的劇烈波動:從2022年驚人的16.38億元,驟降至2023年的3.18億元,再到2024年僅為790萬元。這種淨利潤與營收、毛利的嚴重背離,根源並非經營業績的巨震,而是源於孖展結構帶來的財務表象——即優先股、認股權證及可換股票據的公允價值變動。

一位投資人向藍鯨科技解釋,在上市前多輪孖展中發行的優先股,在會計上被記為金融負債,其公允價值隨公司整體估值波動。當估值上升,負債增加,產生鉅額賬面虧損;當估值回調(如明略科技在2021年後經歷的),負債減少,則產生鉅額賬面利潤。因此,2022年16.38億元的淨利潤,實質上反映了其估值從前期高點回落所帶來的「紙面富貴」,並非真實的經營成果。

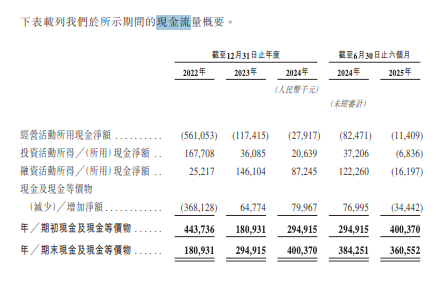

要評估其真實盈利能力,經營性現金流是關鍵指標。數據顯示,公司現金流出淨額已從2022年的5.61億元大幅收窄至2024年的2790萬元,反映出主營業務「失血」速度顯著放緩。然而,其經營性現金流,意味着公司尚未形成自我「造血」能力。

這一方面體現了公司在成本控制與運營效率上的改善,但另一方面也暴露出其盈利模式的脆弱性。按照非香港財務報告準則計量,剔除相關影響後,明略科技 2021-2024 上半年的虧損淨額分別為 10.67 億元、10.59 億元、1.74 億元、0.48 億元,近三年半時間累計虧損超 23 億元。同時,其改善現金流的手段更值得深究,包括大幅削減研發投入與推進人員優化等。

事實上,明略科技在巔峯期團隊規模曾達幾千人,而近年伴隨業務收縮,人員結構也已明顯調整。最新的招股書顯示,截至2025上半年,明略科技擁有1681名員工。

更直觀的數據體現在研發投入上:儘管公司在招股書中強調「研發一直是其發展與價值的核心」,但研發支出卻在下滑。2022年至2024年,其研發支出從7.51億元降至4.8億元,再進一步壓縮至3.53億元,佔總收入的比例也從59.2%迅速下降至32.9%,再到25.6%,明顯是在控制研發成本。

這種「節流」措施雖然能迅速改善當期利潤與現金流,但也如同一把雙刃劍:在技術迭代一日千里的AI賽道,這無疑是對公司長期技術護城河與未來競爭力的潛在消耗。對一家AI企業而言,尤其是在大模型落地行業所需投入持續高企的背景下, 大幅削減研發投入無異於「為省油而拆引擎」,其技術領先性與長期競爭力可能因此受損。

而這樣的戰略選擇,也恰好反映出整個行業所面臨的現實壓力。正如一位投資人所指出的,中國數據智能與AI應用軟件行業競爭激烈,除明略科技外,還有一批創業公司與大型科技企業在同一賽道發力。

在他看來,隨着技術同質化問題加劇,企業之間的競爭重點已不再侷限於技術本身,更延伸至產品標準化程度、行業滲透能力與商業模式的可持續性。明略科技作為早期入局者,雖具備一定的技術積累與客戶基礎,但在研發投入持續收縮的背景下,其上市後能否實現穩定盈利,仍是一個懸而未決的焦點問題。