1. 閱文集團全年業績預期怎麼樣?

截至2025年09月23日,根據朝陽永續季度業績前瞻數據:

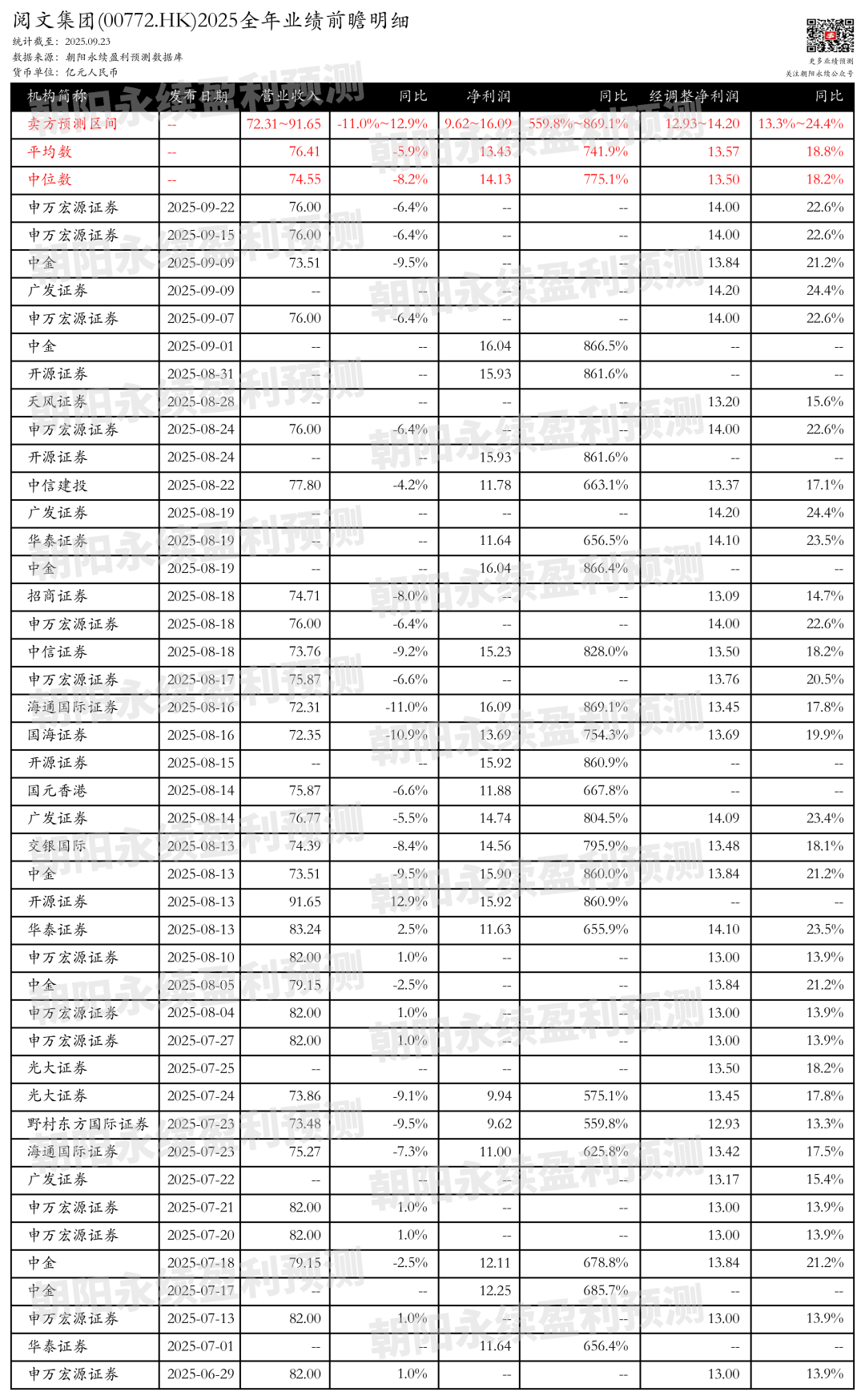

預測營業收入72.31~91.65億元,按年變動-11.0%~12.9%;預測淨利潤9.62~16.09億元,按年增長559.8%~869.1%;預測經調整淨利潤12.93~14.20億元,按年增長13.3%~24.4%。

關注後續財報數據披露後能否超預期,朝陽永續港股季度業績前瞻數據將為投資者提供業績鑑定。

2. 閱文集團最新賣方觀點

天風證券認為:閱文集團2025年上半年財務表現亮眼,總收入31.9億,毛利率50.5%,經營利潤8.8億,Non-IFRS歸母淨利潤5.1億,均超預期。在線業務收入19.9億,按年增長2.3%,其中自有平台收入增長3.1%,第三方平台收入增長23.1%。IP運營及其他收入12.1億,按年下降46.4%,但IP綜合業務增長強勁。在線閱讀平台新增作家作品數量創新高,網文出海業務發展迅速。影視領域多部IP改編作品熱播,動畫漫畫領域表現亮眼,短劇領域爆款頻出。IP衍生品業務GMV達4.8億,遊戲領域頭部項目反響熱烈。AI技術賦能創作,推動作品出海,拓展多元內容形態應用。

分業務來說:

1)在線業務:收入19.9億,按年增長2.3%,自有平台和第三方平台收入增長顯著。

2)IP運營:IP綜合業務增長強勁,上半年新增作家作品數量創新高,網文出海業務發展迅速。

3)影視領域:多部IP改編作品熱播,口碑熱度雙豐收。

4)動畫漫畫領域:熱門新番接連不斷,頭部IP保持行業領先。

5)短劇領域:爆款率顯著提升,單個項目最高流水突破8000萬。

6)IP衍生品業務:GMV達4.8億,實體化、場景化產品快速增長。

7)遊戲領域:頭部項目《斗羅大陸獵魂世界》反響熱烈,多款重點遊戲取得版號。

8)AI技術:賦能創作,推動作品出海,拓展多元內容形態應用。

海通國際證券認為:閱文集團在2025年上半年的業績超出了市場預期,收入按年下降24%至32億元人民幣,其中在線閱讀和IP業務分別超出預期1.5%和1.4%。調整後的淨利潤率按年下滑1個百分點至15.9%。公司在IP行業抓住了增長機會,成為電視劇IP的最大提供商,6部在線觀看量最高的劇集改編自閱文集團的IP。IP衍生品業務發展迅速,上半年GMV達到4.8億元人民幣,公司加快了產品發布速度,擴大了產品類別,並加強了供應鏈能力。短劇業務也在按計劃推進,已發布2000個IP用於劇集改編,並發布了300個IP用於行業合作。

儘管如此,預計短劇業務的財務影響有限,因為收入是按淨額確認的。預計下半年和全年非淨成本管理(IP)收入分別為13億和24億元人民幣,按年分別增長5%和持平。下半年,包括《掃毒風暴》在內的NCM內容將迎頭趕上,預計將推動NCM收入增長。但由於大多數劇集是按淨額確認的,且FY25的電影上映存在不確定性,預計全年NCM收入仍將按年下降。預計下半年和全年調整後的淨利潤分別為8.37億和13.5億元人民幣,按年分別增長90%和18%。

(注:本文相關盈利預測數據均來自朝陽永續盈利預測數據庫)

風險提示:本文所示數據或案例僅供參考之用,不能作為未來投資依據。投資股票有風險,市場波動、公司業績、政策因素等都可能導致股票價格波動。請您在投資前充分了解相關信息,並根據自身的風險承受能力做出投資決策。