過去很長一段時間裏,電商SaaS企業普遍深陷「高增長、高虧損」的困局,主要依賴資本輸血實現擴張。在歷經多年虧損後,2025年中期財報季,電商SaaS行業似乎終於出現了盈利破題的信號。

行業兩大頭部企業有讚(08083.HK)與微盟集團(2013.HK)相繼宣佈扭虧為盈:有讚2025年上半年淨利潤達7257萬元,而其自2018年借殼上市以來,僅在2023年實現過742.9萬元的微利;微盟2025年上半年經調整淨利潤為1690萬元,實現了2021年以來的首次扭虧。

不過,在有讚與微盟雙雙實現盈利的背後,兩家企業仍面臨着收入下滑、客戶流失等挑戰。這場扭虧究竟是曇花一現,還是行業盈利模式發生質變的開端?

何以扭虧?

從收入表現來看,有讚與微盟在2025年上半年的收入增長均不算突出。

其中,有讚2025年上半年收入約7.1億元,按年僅增長4%左右;但需注意的是,在此之前的八個報告期內,有讚的營收始終處於按年負增長的狀態。

從收入結構來看,2025年上半年,有讚的商家解決方案收益增長明顯,該部分收益約3.38億元,按年增長10.3%,增長動力主要源於有讚物流解決方案業務的快速拓展,且商家解決方案業務的毛利率較去年同期提升3.5%。

不過,作為有讚營收佔比最高的核心業務,訂閱解決方案板塊的表現則略顯承壓,2025年上半年該業務收益約3.74億元,按年減少1.0%,仍佔據總營收的52.7%。更值得關注的是,該部分業務不僅收入按年下滑,毛利率較去年同期也下降了2.8%。

從整體盈利指標來看,2025年上半年有讚實現毛利潤4.67億元,毛利率為65.4%;反觀上年同期,其毛利潤為4.69億元,毛利率達68.4%。對比可見,今年上半年有讚的整體毛利率較上年同期出現下滑。

微盟在2025年上半年實現收入7.75億元,較上年同期的8.67億元按年下滑了10.6%,但經調整收入較上年同期的7.19億元按年增長了7.8%。

從收入結構來看,微盟2025年上半年訂閱解決方案收入4.38億元,較上年同期的4.87億元按年下降10%;商家解決方案收入3.38億元,較上年同期的3.81億元按年下降11.3%。若聚焦經調整數據,微盟的商家解決方案業務增長較為顯著,經調整後的商家解決方案收入同樣為3.38億元,較上年同期的2.32億元按年大幅增長45.3%。

另外,2025年上半年,微盟銷售成本實現大幅下降,從上年同期的2.92億元降至1.93億元,按年降幅達33.9%;儘管同期微盟收入有所下滑,但其毛利潤與毛利率仍均高於上年同期水平。

雖然2025年上半年,有讚與微盟的收入增長表現均不算突出,但相比之下,微盟在銷售成本控制方面更具優勢,使得其毛利與毛利率的整體表現更為出色。

對於有讚與微盟2025年上半年的盈利表現,北京市社科院副研究員王鵬在接受記者採訪時歸納總結為:「降本增效是核心關鍵,具體包括兩方面發力:人力層面優化人員結構、裁減冗餘崗位;業務層面調整結構,聚焦高毛利領域、削減低效益業務。」

從兩家企業的財報數據中不難發現,對有讚與微盟而言,除銷售成本外,銷售及分銷開支「喫掉了」毛利潤的相當一部分,成為影響盈利空間的重要因素。

2025年上半年,有讚的銷售及分銷開支為2.60億元,較上年同期的2.66億元略有下滑;從營收佔比來看,該開支佔今年上半年總營收的36.6%,低於上年同期的38.8%,呈現小幅優化態勢。

微盟在2025年上半年則對該部分開支進行了大幅縮減,從上年同期的5.65億元降至今年的3.89億元,按年下滑31.2%。不過需要注意的是,銷售及分銷開支仍是微盟總開支中佔比最高的項目,佔其2025年上半年總收入的50.2%。由此可見,微盟未來若想進一步提升利潤表現,該部分開支或仍有進一步壓縮的空間。

另外,有讚的行政開支和研發成本的佔比也比較大,但近幾年有讚對這些開支都進行了大幅收縮。2025年上半年有讚行政開支為6346萬元,上年同期的行政開支為7002萬元,按年下降了9.4%;研發開支為7986萬元,上年同期的研發開支為9383萬元,按年下降14.9%。2025年上半年,有讚行政開支和研發開支合計佔到總營收的20.2%。

微盟的一般及行政開支同樣有所縮減,從上年同期的2.87億元降至今年上半年的2.17億元,按年下降24.4%;另外研發總開支也從去年同期的2.34億元下降至今年上半年的1.36億元,按年下降41.8%。2025年上半年微盟一般及行政開支和研發開支合計佔到總營收的45.5%。與有讚相比,微盟這兩部分開支從絕對數到營收佔比都相對更大。

商戶流失、削減業務

雖有讚與微盟在2025年上半年實現了扭虧為盈,但整體來看,兩家企業收入增長乏力的表現,仍折射出電商SaaS行業當前面臨的共性挑戰。

2025年上半年,微盟總收入7.75億元,較上年同期下滑10.6%,不過經調整收入較上年同期增長7.8%;有讚同期收入約7.1億元,按年僅增長約4%,增速同樣平緩。

若將時間維度拉得更長便會發現,兩家企業2025年上半年的收入較前幾年的業績高點,下滑幅度十分顯著。以微盟為例,2021年上半年、2022年上半年及2023年上半年,其收入分別達到9.59億元、9.00億元、12.10億元,均高於2025年上半年水平;有讚的營收高點則出現在2020年,當年上半年營收達8.25億元,全年營收更是達到18.21億元,遠超當前業績規模。

「宏觀經濟環境的不確定性,讓商家在數字化投入上變得更為謹慎。」王鵬在接受記者採訪時表示,「在經濟與競爭雙重壓力下,企業紛紛壓縮營銷預算,不僅減少了在SaaS領域的投入,還更傾向於選擇低成本工具來滿足需求。」

這一趨勢從微盟與有讚的客戶數量變化中也能得到印證。以有讚為例,2025年上半年其商家總數為53651家,按年下降4%;若與2020年上半年的商家數高點相比,降幅近乎減半,彼時有讚的商家數達99889家,直逼10萬家大關。不過自2020年創下這一高峯後,有讚的付費商戶總數便進入持續震盪下滑通道,直至2025年上半年,已降至5萬多家的規模。

微盟的付費商家數分為訂閱解決方案與商家解決方案兩大板塊。2025年上半年,微盟訂閱解決方案付費商戶數為59149家,按年下滑13.9%;回溯其業務高峯期,該板塊付費商戶數曾突破10萬家大關。今年上半年,微盟商家解決方案付費商戶數為39281家,按年實現1.5%的小幅增長。

「客戶購買電商SaaS軟件的原動力是實現交易、增加收入,一些銷售人員為了業績,給了客戶不切實際的承諾,拉高了其對SaaS應用的預期。加之部分企業由於不懂私域運營,沒有流量、空有交易場景,而無法產生實際交易,從而對SaaS軟件的導入效果產生了強烈的心理落差,這是電商SaaS企業用戶流失的最大原因。」電子商務交易技術國家工程實驗室研究員趙振營對記者指出。

從過去多年的年報數據還可進一步觀察到,有讚每年的付費商戶中,均包含大量新增付費商家。尤其在2019年至2022年期間,新增付費商家佔比始終維持在50%以上,部分年份更攀升至60%以上,這一數據不僅反映出有讚商家流失率相當高,也意味着公司每年需投入大量營銷費用,以持續拓展新商家來填補流失缺口。

微盟訂閱解決方案的商戶數,也存在與有讚類似的問題;不過二者在新增付費商家佔比上存在明顯差異:微盟的新增付費商家佔比自2019年起,便一直維持在40%以下,且近幾年這一比例持續下降,截至2024年年底已控制在20%左右。

記者注意到,為應對商戶數量下滑引發的收入壓力,微盟與有讚均從「廣撒網」策略轉向「大客化」方向,同時主動縮減非核心業務與低質量業務。

其中,微盟的大客戶戰略成效尤為突出。2025年上半年,其智慧零售收入達2.86億元,佔訂閱解決方案收入的65.2%;同期品牌商戶數量達1227家,平均訂單收入高達17.9萬元。在重點行業滲透層面,微盟在中國時尚零售百強企業中佔比48%,商業地產百強企業中佔比50%,連鎖便利店百強企業中佔比42%。

另外,微盟在2024年出售了智慧餐飲業務並主動縮減在小微商戶方面的投入,減少低利潤的TSO服務(交易型服務運營)和金融等非主業。

有讚則採取了垂直行業深耕策略。有讚創始人白鴉在2025年中報發布後透露,當前有讚服務的商家規模正逐步擴大,尤其在連鎖商家、蛋糕烘焙等高毛利領域表現突出。「我們並未追求客戶數量的增長,而是更注重客戶質量的提升。」

業務收縮與優化方面,有讚在2024年也採取多項動作,包括停止「有讚精選」的入駐及商品收錄服務,並完成全部商家清退;旗下支付機構「有讚支付」也縮減業務範圍,正式退出儲值賬戶運營Ⅱ類業務(即預付卡發行與受理)。近期,有讚還對「碰碰貼」功能進一步調整,免費版僅保留基礎使用能力,高級版則需通過付費訂閱才能使用。

壓縮人員、擁抱AI

有讚與微盟的高速增長期集中在疫情期間。對大部分行業而言,疫情是衝擊巨大的黑天鵝事件,但對電商SaaS行業來說,卻意外成為一輪發展利好。

白鴉曾直言,那段時間裏,公司銷售甚至從「主動促單」轉變為「被動接單」,市場需求旺盛程度可見一斑。

儘管當時仍深陷虧損泥潭,有讚與微盟卻似乎未能抵擋住市場誘惑,反而被激發出更強的擴張慾望。2020年第四季度,有讚更是提出「五年十倍,萬億交易額」的激進增長目標。要知道,彼時2020年前三季度,有讚平台商家GMV纔剛超過700億元,與「萬億」目標存在巨大差距。

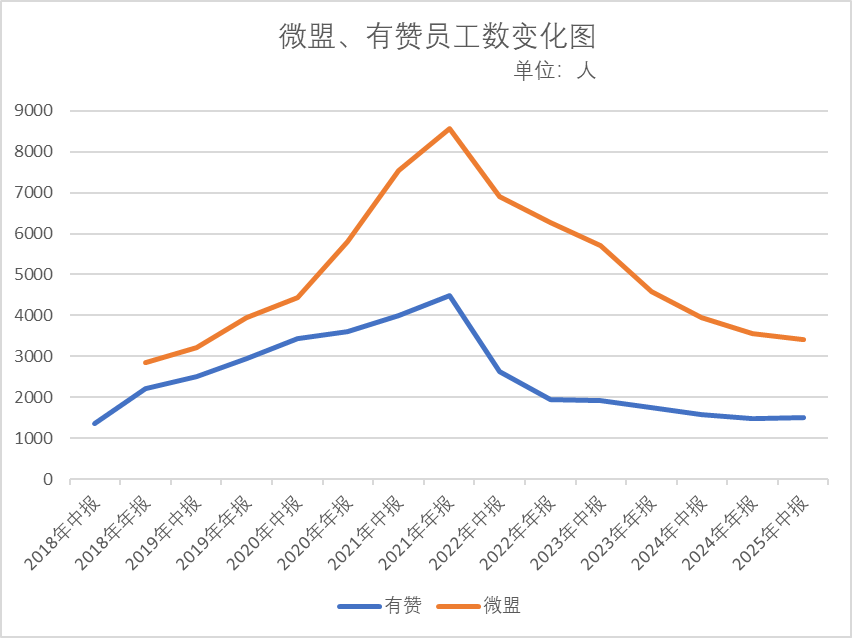

出於對市場未來發展的極度樂觀預期,有讚與微盟紛紛開啓大規模招兵買馬模式。梳理微盟與有讚上市後的員工數量變化,便能一窺這兩家頭部企業乃至整個中國電商SaaS行業的發展變遷軌跡。

2018年,有讚借殼上市初期,員工規模約為1351人。伴隨業務擴張,公司很快進入員工增長快車道,當年年底員工數便突破2200人。此後,受益於電商數字化浪潮的推動,尤其是2020年疫情催生線上零售爆發,有讚員工數量持續攀升,最終在2021年年底達到4494人的峯值,這一規模較2019年年底近乎翻倍,較上市初期更是增長了3.3倍。

微盟在2018年上市時的員工數量為2843人。之後,隨着業務的快速拓展,微盟員工數量也同步增長,至2021年達到8562人,較上市初期翻了3倍。

從圖表數據不難發現,轉折出現在2022年。隨着疫情的逐漸結束,市場熱度並未如白鴉此前預期的那般持續高漲;更關鍵的是,曾為有讚提供重要業務支撐的合作伙伴快手,也在2021年與其結束了合作蜜月期。據浦銀國際、光大證券等券商研報數據顯示,2019年第四季度至2020年第一季度,來自快手平台的GMV,一度佔據有讚總GMV的40%,足見該合作對有讚的重要性。

為扭轉業績頹勢,有讚與微盟紛紛將「人效提升」提上日程,隨之開啓了裁員調整。2022年,有讚大規模裁員的消息便在社交平台流傳,從曝光的現場情況來看,離職員工的工牌堆滿箱子,辦公室內離職員工的電腦更是成排擺放,裁員規模可見一斑。

有讚啓動系統性裁員後,員工數量從2021年的4494人驟降至2022年年底的1952人,2024年年底進一步縮減至1489人,在2025年中報回升至1509人,比2018年上市初期略多了100多人。

微盟的員工數量從2021年的8562人逐漸下滑至2022年年底的6278人,然後分別在2023年和2024年年底進一步縮減至4584人和3563人,2025年中報微盟的員工數為3400人,比2018年年報的數據2843人僅多出來500多人。

完成「瘦身」調整後,在AI的浪潮之下,有讚與微盟也積極擁抱AI,通過AI技術進一步提升人效。

微盟集團AI負責人裘皓萍曾在接受記者採訪時透露,微盟內部已有多個工種藉助AI優化工作效率:「例如在服務營銷與客服領域,素材創作團隊月均生成超1萬個創意素材;AI還助力微盟整體運營工作提效30%,覆蓋圖片生成、數字人視頻等多個場景。」

對AI的應用,除了能實現對內提效,對電商SaaS公司而言,更能通過對外賦能成為業務變現的重要工具。

記者採訪獲悉,在2024年下半年,微盟開始把AI在單個場景下的成功複製到更多的電商運營環節,實現AI在場景落地上「泛化」,同時嘗試在單個場景能力的「深化」,解決運營者提問背後的初衷、目的,並幫助進行落地實現。

2025年上半年微盟進一步打磨和迭代AI產品,可以幫助商家實現從店鋪搭建、運營管理到營銷投放的全流程智能化。目前微盟以「WAI+WAI Pro+WIME」三大產品為核心構建全場景AI生態,還有15個大AI Agent矩陣覆蓋從店鋪搭建、營銷素材生成、智能經營分析到導購任務管理等的全鏈路。

有讚的AI佈局則始於2023年,當時有讚嘗試推出首款AI產品「加我智能」,不過該產品初期功能較為基礎,僅涵蓋智能搜索與基礎數據分析兩項核心能力。2025年有讚春季發布會上,AI加持下,從公域獲客、私域復購、銷售轉化及智能升級四個能力,對產品和服務進行了升級。

但白鴉卻強調,AI在國內的商業化不會像在美國那麼快。「因為中國的大商家對AI還沒有明確的預算,所以目前有讚還沒有將AI產品做獨立化的考量。」所以在有讚的財報中,還看不出來AI究竟帶來了多少收益。

而微盟卻在2025年中報中首次披露,AI及相關收入取得突破在報告期內實現收入0.34億元。這與微盟在AI上的投入相比,還有較大差距。

「AI是重要驅動力但非‘解藥’。對於電商SaaS企業來說,AI可應用於客戶數據分析、智能客服、商品推薦等場景,但AI仍然面臨數據隱私、投入大,以及不能完全替代人工等挑戰。」王鵬對記者表示,在AI領域的投入會導致企業技術研發、服務器維護、薪酬等成本上升,若無法有效傳導或降本,也會影響企業的利潤空間。

AI的時代才啱啱到來,對於電商SaaS企業有讚和微盟來說,未來能靠AI實現收入的大幅提升嗎?如何利用AI實現進一步的降本增效?更重要的是,在本次盈利之後,未來還能持續盈利嗎?這些仍然有待時間的檢驗。

而經歷過行業的波峯和波谷期後,曾經不在乎虧錢、如今好不容易賺錢後的白鴉已經改口,他說:「虧着錢做SaaS是一個極其錯誤的做法。」

(文章來源:中國經營報)