投資要點

TradingKey - Kratos防務與安全解決方案公司(納斯達克:KTOS)正憑藉經濟實惠、人工智能驅動的無人系統,引領戰爭的未來發展。其旗艦產品XQ-58A女武神無人機造價僅 200 萬至 400 萬美元,而F-35戰鬥機則高達1億美元,這標誌着戰爭裝備正從昂貴的有人駕駛飛機向可規模化的自主作戰編隊重大轉變。依託130億美元的潛在訂單以及 5.75 億美元資金,Kratos正從研發階段邁向高利潤率的生產階段,增長潛力顯著。

Kratos旗下如OpenSpace等人工智能驅動平台,整合了無人機與安全通信技術,使其在快速擴張的國防市場中佔據領先地位。儘管該股110倍的遠期市盈率反映了市場的高預期,但它為投資者提供了佈局這家重塑國防技術與成本效益格局的顛覆性創新企業的機會。

上漲潛力:基於未來12個月0.62美元的預期每股收益(EPS)以及70至120倍的市盈率區間,目標價區間為43至74美元。當前股價為69美元左右,短期上漲空間可能有限,但如果Kratos的執行表現超出預期,仍有可觀的上漲潛力。

策略:該股年初至今已上漲160%,估值處於溢價水平,因此需謹慎管理風險。對於已有盈利的投資者而言,獲利了結或許是明智之舉,因為若公司戰略執行不佳,股價可能回調30%到目標區間下限。鑑於Kratos強大的產品線及潛在利好催化,沽空風險較高。長期投資者可考慮持有,並在股價回調至40-50美元區間時逐步加倉。

明星投資者動向:木頭姐旗下的ARK投資公司近期在股價上漲期間拋售了價值1850萬美元的 Kratos 股票,這一動作標誌着其戰略重心向其他高增長領域轉移,但截至2025年8月,該公司仍持有約450萬股的大量持倉 ,既鎖定了收益,又保留了對Kratos長期潛力的投資。

.jpg)

來源:TradingKey

讀懂Kratos的業務:兩個領域的行家

要真正了解Kratos,就得先搞懂它的兩大核心業務,正是這兩大業務共同構成了公司極具價值的生態系統。

第一塊是備受矚目的無人系統部門。與常見的偵察無人機不同,Kratos的無人系統是精密、高性能的噴氣動力作戰飛機。其旗艦產品XQ-58A女武神是一款具備隱身性能的高亞音速無人機,能夠與有人駕駛戰鬥機協同作戰,發揮戰力倍增器的作用。

來源:AsiaTimes

該部門的核心競爭力在於可消耗性技術理念。一架F-35戰鬥機成本超過1億美元,而 女武神單價僅200萬至400萬美元。這種成本優勢讓軍方得以部署 女武神機羣作為忠誠僚機,或用數量優勢壓制敵方防禦,給對手製造難以應對的戰術難題。Kratos的無人機設計兼顧多功能性,無需跑道,可通過導軌發射,能執行從偵察到武裝作戰支援等多種任務。

第二大核心業務是太空、訓練與網絡部門,這是Kratos不為人知的 「智慧所在」。一款先進的無人機性能再強,也離不開控制系統的支撐,而該部門正是打造這一關鍵數字支柱的核心力量。它研發的軟件定義地面系統,能為 Kratos的先進裝備提供安全、動態的指揮與控制能力。其中的佼佼者當屬OpenSpace平台,這是一種革命性的衛星通信方案,用靈活的人工智能驅動軟件取代了笨重昂貴的硬件,既降低了成本,又提升了可擴展性。

.jpg)

來源:SATNow

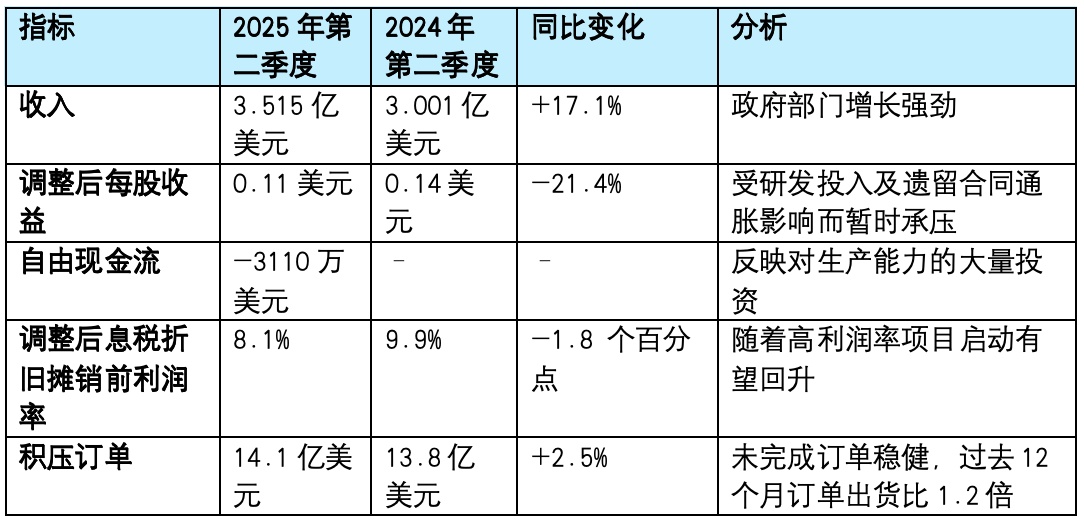

財務表現——2025年第二季度亮點

下表總結了Kratos 2025年第二季度的業績,突出顯示了強勁的收入增長,以及對盈利能力和現金流產生影響的持續投資。Kratos的利潤率面臨多重因素壓力:公司每年投入約4000萬美元用於自主系統、噴氣動力無人機和人工智能技術的研發,這些投入雖短期內拖累盈利能力,但為長期增長奠定基礎;作為主要服務於美國國防部的企業,Kratos在合同中面臨國防部較強的定價主導權,許多合同為預先設定的固定價格協議,限制了公司將成本上漲轉嫁給客戶的能力,擠壓了利潤率;這些固定價格的遺留合同往往缺乏通脹調整條款,進一步加劇了盈利壓力;此外,與大型國防巨頭相比,Kratos規模較小,這使其在與供應商和客戶的談判中議價能力受限,難以擴大利潤率。

來源:Kratos, TradingKey

.jpg)

來源:Kratos, TradingKey

收入構成:增長引擎

Kratos的業務主要分為兩大板塊。

無人系統:2025年第二季度收入7320萬美元,按年有所下降,主要原因是此前有一筆大額國際訂單一次性交付。儘管如此,該部門過去12個月(LTM)的訂單出貨比為1.3倍,反映出強勁的潛在需求和增長潛力。無人系統收入約佔2025年第二季度總收入的20.8%。

政府解決方案:2025 年第二季度收入2.783億美元,有機增長高達27.1%,佔總收入的79.2%。該板塊涵蓋太空、訓練、網絡和火箭系統,為Kratos提供了顯著的穩定性和堅實的收入基礎。

.jpg)

來源:Kratos, TradingKey

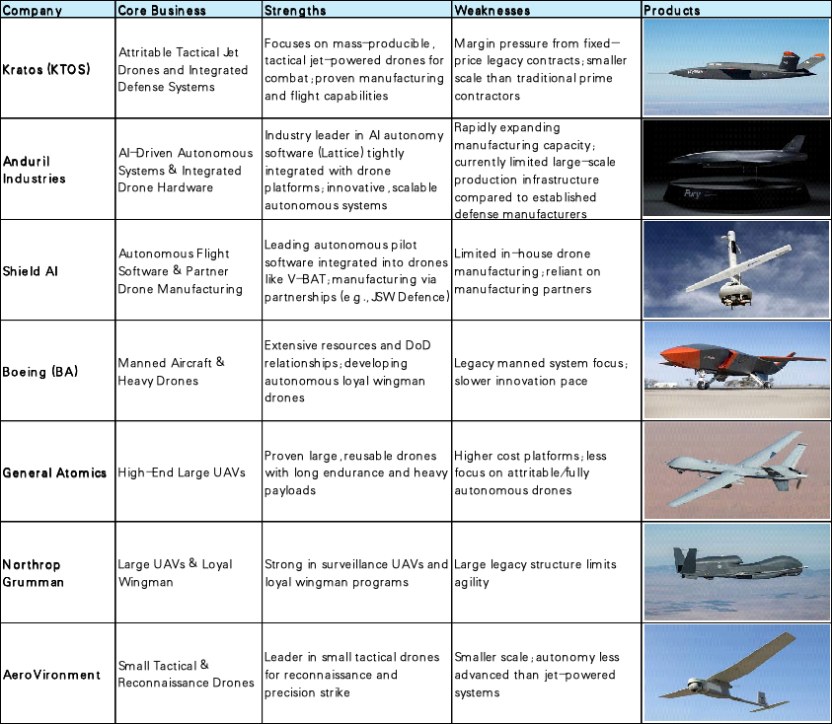

競爭分析:Kratos vs 主流無人機製造商與國防創新企業

Kratos憑藉可消耗性噴氣動力無人機和人工智能驅動的國防平台佔據獨特地位。它專注於中型無人機,主打經濟實惠的大規模部署,為未來的集羣戰術鋪路。這些無人機兼具自主性和與有人駕駛飛機協同作戰的能力,巧妙填補了昂貴可重複使用大型無人機與小型戰術系統之間的空白。這種獨特定位使Kratos介於專注特定任務的傳統無人機製造商和推動人工智能與自主戰爭技術的創新國防企業之間。

來源:Wikipedia, TradingKey

增長潛力:戰爭的下一階段

在這一領域未來變革的核心是美國空軍的協同作戰飛機(CCA)計劃 ,這一數十億美元的項目旨在將有人駕駛戰鬥機與自主忠誠僚機無人機配對。Kratos的XQ-58A女武神無人機配備先進的人工智能自主技術,是該計劃的主要競爭者,有望通過支持複雜環境下的協同任務,獲得長期、可規模化的收入來源。這一計劃與五角大樓的聯合全域指揮控制(JADC2)框架高度契合,該框架要求實現空、陸、海、天、網多域的實時數據整合與共享。

AI是Kratos戰略的關鍵,為自主導航、集羣戰術和安全通信提供動力。通過與Shield AI 等公司合作,再加上OpenSpace平台中嵌入的專有人工智能解決方案,Kratos既提升了任務效能,又減輕了操作人員的負擔。OpenSpace在覈指揮系統中也發揮着關鍵作用,凸顯其任務核心地位。OpenSpace平台被美國太空部隊及商業衛星運營商採用,切入了快速擴張的太空經濟,這一市場規模達5000億美元,年增長率約7%,為 Kratos在國防和商業市場開闢了重要的軍民兩用機會。

與此同時,Kratos在高超音速領域的投入,如新建的5000萬美元高超音速系統有效載荷集成設施,使其有望在高超音速測試和推進系統需求中佔據更大份額,預計到2027年相關合同規模可能超過10億美元。

估值

受投資者熱情推動,Kratos 防務當前的遠期市盈率處於極高水平。基於12 個月約 0.62 美元的預期每股收益,市場已計入了極為激進的增長預期。作為參考,洛克希德・馬丁等傳統大型國防承包商的預期市盈率通常在 20 至 25 倍左右。而Kratos當前的遠期市盈率超過100 倍,這既反映了其高增長潛力,也體現了這類早期階段國防科技公司顛覆既有市場時常見的高執行風險。

對於國防創新等專業領域的早期高增長科技公司,遠期市盈率通常在70 至 120 倍以上,具體取決於市場情緒、增長可見性和風險偏好。以此推算Kratos 12 個月0.62美元的預期每股收益,目標價區間約為43至74美元。

風險

· 執行風險:從研發階段向無人機、高超音速和火箭的大規模生產轉型過程中,可能面臨延遲和成本超支風險,進而影響利潤率和市場信心。

· 估值風險:高估值使股票對負面消息或執行失誤更為敏感。

· 預算與政治風險:儘管Kratos具備低成本優勢,但五角大樓優先級調整或國防預算變動仍可能影響資金投入和合同簽訂時間。

· 供應鏈風險:持續的材料短缺和成本上漲,尤其在傳統的固定價格合同下,可能對利潤率和現金流造成壓力。

.jpg)

立刻體驗

原文鏈接