華爾街股票分析師向來以看漲立場著稱,但他們當前對2026年的樂觀預期,正引發部分市場觀察人士的擔憂。

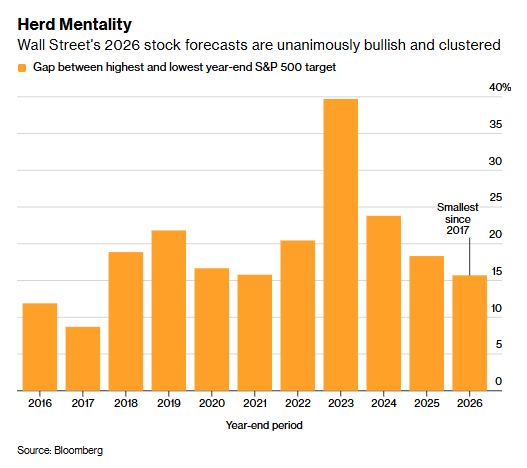

彙編數據顯示,各大機構的賣方策略師對標普500指數給出的年終目標點位,其集中程度達到了近十年來的最高水平。Oppenheimer給出了最高的8100點預測,而Stifel Nicolaus & Co.則給出了最低的7000點,但二者的預期差距僅為16%。

這種高度一致的觀點,在市場中通常被視為一個反向指標——當所有市場參與者都朝着同一方向押注時,這種失衡狀態往往會自我修正。況且,當前市場的風險已經顯而易見:通脹率仍高於聯儲局目標水平,市場對貨幣政策寬鬆的預期隨時可能落空;失業率近月來持續攀升;鉅額的人工智能(AI)投入尚未帶來實際盈利。

即便如此,在美股已連續三年實現兩位數漲幅的背景下,策略師們對2026年美股的平均預期漲幅仍達到約11%。

盈透證券首席策略師Steve Sosnick表示:「預測如此高度一致和集中讓我感到擔憂。如果所有人都預期相同,那麼這種預期必然已體現在當前股價中——尤其是當共識背後的邏輯大多建立在降息、減稅和AI持續主導等相似邏輯之上時。」

Oppenheimer與德意志銀行預測,到2026年12月底,標普500指數將突破8000點大關。即便是Stifel和美國銀行給出的最悲觀目標——7000點和7100點,也意味着較上周五收盤價仍有一定的上漲空間。

樂觀派認為,此番看漲邏輯的核心是經濟增長將驅動企業盈利上行。他們指出,減稅與放鬆監管政策將提振經濟活力,再加上聯儲局有望兩次降息25個點子的預期,市場具備上行支撐。而悲觀派則將這種普遍樂觀解讀為市場自滿情緒的體現。

Roundhill Financial Inc.首席執行官Dave Mazza稱:「當標普500指數目標點位如此高度集中時,這意味着市場預期已充分反映在股價中,且這些預測本身具有脆弱性——市場會因此對任何細微的利空因素更加敏感。當所有市場參與者都站在‘船的同一側’時,即便經濟不陷入衰退,只要企業盈利不及預期、政策出現意外變化,或是市場頭寸已毫無容錯空間,就足以引發劇烈波動。」

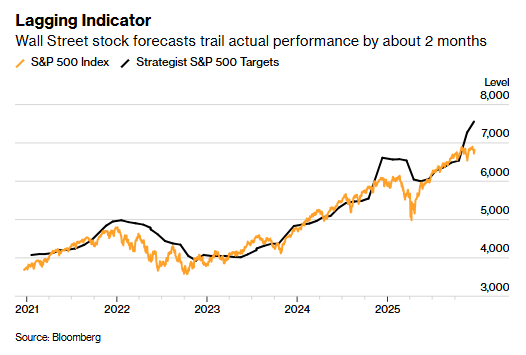

發布標普500指數點位預測,是華爾街延續多年的傳統。每年年末,從大型投行到小衆投資機構,各路分析師都會紛紛亮出自己的預測數值。然而,這些預測向來以「屢測屢錯」聞名。Piper Sandler & Co. 的數據顯示,標普500指數的目標點位往往滯後於指數實際表現約兩個月,個股目標價的預測也存在同樣的滯後問題。

Piper Sandler首席投資策略師Michael Kantrowitz表示:「與其說市場共識目標是市場走勢的領先指標,不如說市場走勢纔是共識目標調整的領先指標。在我看來,策略師給出的目標點位,不過是他們表達看多或看空立場的一種簡潔方式。」

儘管市場長期擔憂科技板塊集中度過高、AI商業化進程不及預期,但近期降息落地以及白宮減稅法案的推動,為經濟增長注入信心,正不斷提振投資者情緒。

法國巴黎銀行美股股票及衍生品策略主管Greg Boutle稱:「當前市場普遍樂觀的風險在於,這種情緒是建立在指數持續走高的慣性之上。在我看來,市場上行雖是最可能的結果,但也正因如此,一旦出現外部衝擊,其造成的影響會被進一步放大。」