摩根大通認為當前美股多空分歧加劇,但基本面尚未實質惡化。消費者資產負債表充裕,企業盈利強勁,營收增長11%、盈利增長28%。值得注意的是,跑輸基準的主動基金若集體沽空AI板塊,可能引發"YOLO式沽空"——即極度激進、帶有賭博性質的反向沽空行為,形成短期擠壓風險。

摩根大通認為當前美股多空博弈加劇,但基本面尚未根本惡化。

摩根大通股票交易台的Matt Reiner指出,其客戶情緒在極短時間內從謹慎轉向全面看空,但波動率指數(VIX)的實際表現卻遠未反映出這種悲觀程度。

與此同時,該行市場情報部門(Market Intel Desk)維持"戰術性看多"立場,認為基本面尚未出現實質性惡化,並將逢跌買入視為當前優選策略。

不過摩根大通強調,中東局勢升級與債券收益率波動構成最主要的下行風險。

美伊僵局持續,地區衝突重燃預期升溫,而近期10年期美債收益率單周上行逾10個點子,也對權益市場形成持續壓制。

(債券波動率壓制美股)

空頭聲音日益高漲,但市場仍顯漠然

摩根大通權益交易台Matt Reiner本周最新報告中描述了一幅令人警覺的情緒圖景。他寫道:

隨着市場情緒以驚人速度惡化,市場阻力因素已遠超利好,看空陣營的聲音越來越響亮。

他表示,當日VIX僅上漲約3%,但以客戶情緒而言,這一數字"本應漲10%"。

在他看來,股市目前仍在繞開宏觀全局,將注意力集中於少數幾條主線——主要是科技與能源,將其視為支撐市場的"希望燈塔"。Reiner特別提示了兩個值得警惕的信號:

其一,市場中存在相當程度的自滿情緒,技術面主導一切,基本面淪為次要因素;

其二,隨着主動管理型基金今年以來普遍落後於基準,他們可能已經或即將開始在AI相關交易的空頭方向上"YOLO",以期彌補差距。

YOLO 是 「You Only Live Once」(你只活一次)的首字母縮寫,核心思想類似於中文裏的「一把梭」,極端激進、不計後果、帶有強烈賭博性質的反向沽空金融交易行為。

與此同時,儘管1999年科技泡沫的比較越來越頻繁地出現在市場討論中,但Reiner也指出,當年的行情一直延續到2000年代初,周期位置難以精確判斷。

策略師Glen Kujawski則援引歷史指出,在奧巴馬執政8年中,有長達3.5年的時間WTI原油價格持續高於100美元/桶,而在此期間標普500指數累計上漲了兩倍,錄得118次歷史收盤新高。

這一時期還是美國頁岩油革命之前、市場普遍擔憂"石油耗盡"的年代。這一歷史案例有效反駁了"油價破百必然壓垮股市"的線性邏輯,提醒投資者避免將單一宏觀變量過度線性外推。

基本面究竟變了什麼?消費者和企業均表現穩健

摩根大通市場情報部門系統梳理了當前宏觀圖景。

消費端來看,摩根大通經濟學家估算,只有當全年汽油均價持續高於4.50美元/加侖,才足以抵消2026年OBBBA退稅帶來的財政順風。

而全國汽油均價恰好在周一(AAA數據)觸及4.50美元/加侖的臨界值,意味着這一風險啱啱變得"真實"但尚未構成壓倒性衝擊。

美國銀行數據顯示,目前僅約20%的退稅資金已被消費,約47%流入存款賬戶,約26%用於償還債務,約7%投入投資。退稅"彈藥"仍有大量儲備。

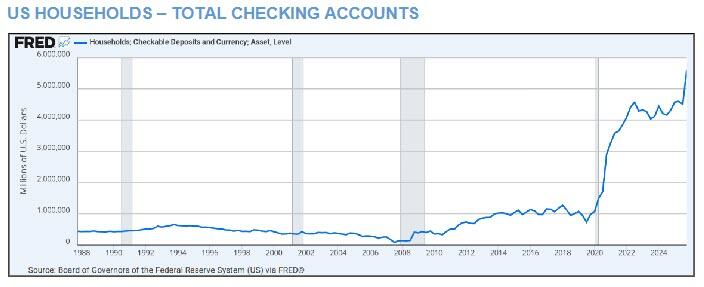

更關鍵的結構性數據是,美國家庭支票賬戶總規模從新冠疫情前約1萬億美元飆升至近6萬億美元,消費者資產負債表依然充裕。

企業端層面,標普500成分股(代表美國約一半僱佣人口的上市公司)盈利表現強勁,當前追蹤數據顯示營收增長約11%,盈利增長約28%,淨利潤率超過14.5%,創歷史新高。

高收益債券違約率目前為2.1%(槓桿貸款為3.0%),低於25年均值3.2%(槓桿貸款2.9%),也低於後金融危機時代均值2.3%。

尤其是在約20%的高收益債券,已在後疫情時代升級為投資級別的背景下,實際信用質量更優於表面數字。

倉位角度,摩根大通戰術倉位監測指標(Tactical Positioning Monitor)顯示,整體倉位周按月維持中性。半導體板塊此前倉位偏高,但近期市場調整後這一壓力已有所釋放。

策略結論:逢低佈局,警惕三大尾部風險

綜合來看,該機構的戰術立場仍為看多,邏輯支柱包括:

消費者主導的韌性宏觀環境;

強勁企業盈利;

科技板塊重燃的投資興趣有望持續支撐美國主要指數在發達市場中的領先地位;

中美領導人潛在協議降低緊張態勢;

霍爾木茲海峽重開帶來的上行期權。

半導體板塊近期出現-1.8個標準差的下移,韓國市場-2.3個標準差,納斯達克100(QQQ)-1.6個標準差,科技ETF(XLK)-1.8個標準差。

在基本面未發生實質變化的背景下,技術性超賣疊加午後資金迴流信號,使得逢低買入具備合理依據。

需要警惕的三大下行風險為:中東武裝衝突重燃;債券收益率/債券波動率急劇攀升;科技主線行情出現實質性逆轉。

對於投資者而言,當前既非盲目樂觀的時機,也非倉皇出逃的理由,結構性多頭邏輯完整,但尾部風險的監控優先級需要明顯提升。