AMD周四收報278.26美元,上漲7.8%。根據期權大單數據,市場對AMD的押注呈現出顯著的分歧與強烈的結構性看跌傾向。最引人注目的是兩筆鉅額交易:一筆是買入820萬美元的2027年1月300美元Put作為「災難保險」;另一筆是構建2026年9月到期、行權價為200/165美元的熊市看跌價差,明確押注中線看空。儘管同時存在激進的看漲押注,但規模和集中度均不及看跌側,整體大單資金流向偏空。

期權指標分析

1. 引伸波幅(IV)與成交量概覽

引伸波幅 (IV): 63.77%

IV百分位 (IV Percentile): 84.80%

IV/HV 比率: 1.28

看跌/看漲成交量比率 (Call/Put Ratio): 2.05

分析:

AMD當前期權的引伸波幅(IV)高達63.77%,其IV百分位更是飆升至84.80%的極高水平。當前期權定價處於非常「昂貴」的區間。這通常表明市場預期未來股價波動劇烈,或期權因重大事件風險(如業績、行業競爭)而存在顯著溢價。IV/HV比率大於1,也印證了引伸波幅高於歷史實際波動率,期權價格包含了高昂的波動風險預期。較高的看跌/看漲成交量比率(2.05)也反映了近期市場交易重心的偏移。

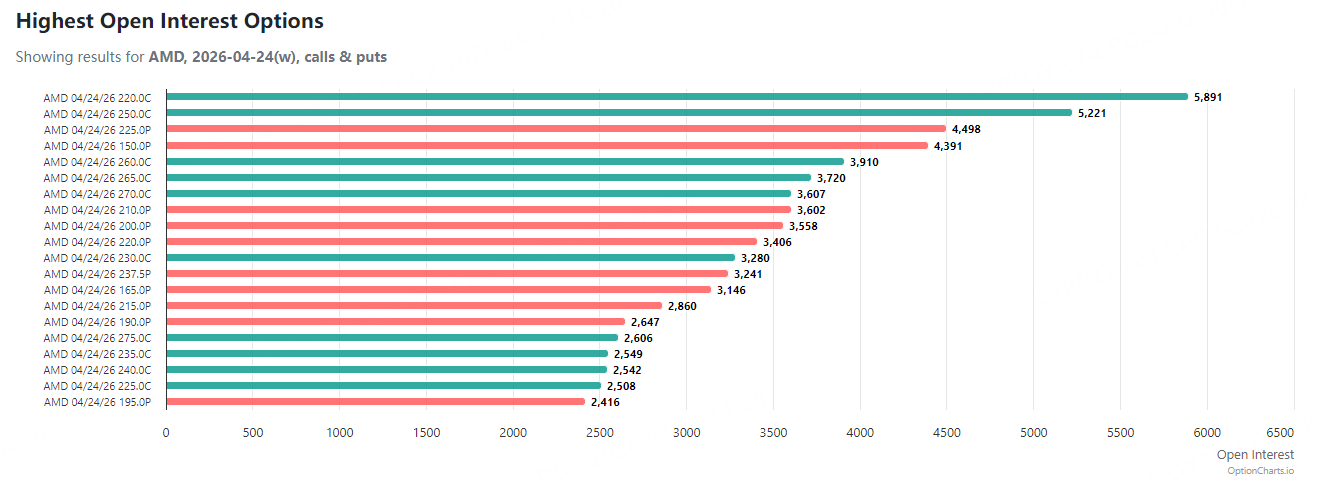

2. 未平倉合約概覽

根據提供的期權鏈數據,篩選出2026-04-24到期日未平倉合約數(Open Interest)較高的合約如下:

值得關注的未平倉合約 (2026-04-24到期):

行權價 220.0 看漲期權: 未平倉合約數為 5,891。

行權價 250.0 看漲期權: 未平倉合約數為 5,221。

行權價 225.0 看跌期權: 未平倉合約數為 4,498。

大單交易

一、重點大單與組合策略分析

1. 遠月深度虛值Put的鉅額押注(災難保險/極端看跌)

合約:AMD 2027-01-15 300.0 Put

方向:買入 (Buy)

成交量:1,250張

成交額:820萬美元

分析:這是近期成交額最高的單筆大單。以65.60美元/股的代價買入行權價遠高於現價的深度實值Put,成本極高。這通常有兩種解讀:1) 作為大型投資組合的「災難保險」,防範股價下跌;2) 直接押注AMD股價在未來近兩年內將出現深度下跌。鉅額成交額反映了部分資金對超長期風險的強烈擔憂或對沖需求。

2. 2026年9月到期的熊市看跌價差組合(明確看跌)

組合構成:

買入 AMD 2026-09-18 200.0 Put,1,957張。

賣出 AMD 2026-09-18 165.0 Put,1,957張。

策略:熊市看跌價差 (Bear Put Spread)

市場信號:這是一個強烈的中線看跌信號。交易者認為到2026年9月,AMD股價有較大概率會跌破200美元(預期跌幅超28%),並可能跌至165美元以下。通過賣出低行權價Put來降低策略成本,鎖定了盈利空間,表明其看跌目標明確且經過精確計算。

$AMD Vertical 260918 165.0P/200.0P$

3. 其他值得關注的大單

大額買入遠月虛值Call:買入1,190張AMD 2026-06-18 350.0 Call,成交額75萬美元。這是押注未來2個月內股價能上升逾過25%的激進看漲操作。

近月看漲期權交易分歧:

買入 AMD 2026-04-17 270.0 Call,成交額1,00萬美元(短期看漲)。

賣出 AMD 2026-04-24 275.0 Call,成交額99萬美元(認為股價短期內難大漲)。

這兩筆交易方向相反,反映了在極短期內市場對方向存在激烈博弈。

二、整體市場情緒與策略參考

情緒總結:AMD期權市場被一筆鉅額長期「災難保險」和一個明確的中線熊市價差主導,顯示出強烈的結構性看跌傾向。儘管存在分散的看漲押注,但無法撼動整體偏空的資金格局。極高的引伸波幅(IV百分位84.8%)印證了市場正處於多空激烈博弈、預期大幅波動的狀態。

策略參考:在IV百分位高達84.8%的「昂貴」環境下,賣出期權(沽空波動率)理論上具有概率優勢。例如,賣出那些Delta絕對值較小(如低於0.3)的深度虛值(OTM)期權,被行權的概率較低。若不願承擔賣出裸期權的無限風險或過高保證金,可優先考慮價差策略,如構建鐵鷹式價差(Iron Condor)來收取權利金,或像市場大單那樣,構建方向性明確但風險有限的熊市看跌價差/牛市看漲價差。當前市場大單展示的200/165美元熊市看跌價差,即為一個風險可控的中線看跌策略範例。