對沖基金連續四周拋售科技股,芯片組合暴跌19%。這並非AI神話破滅,而是殘酷的風格洗牌:資金正加速出清擁擠倉位,市場將重新獎勵「質量與執行力」,大分化降臨。

對沖基金正在系統性地撤離科技股。高盛最新數據顯示,科技板塊已連續四周遭淨賣出,而高盛交易員明確警告:市場已告別"買入一切AI"的邏輯,分化時代正在來臨。

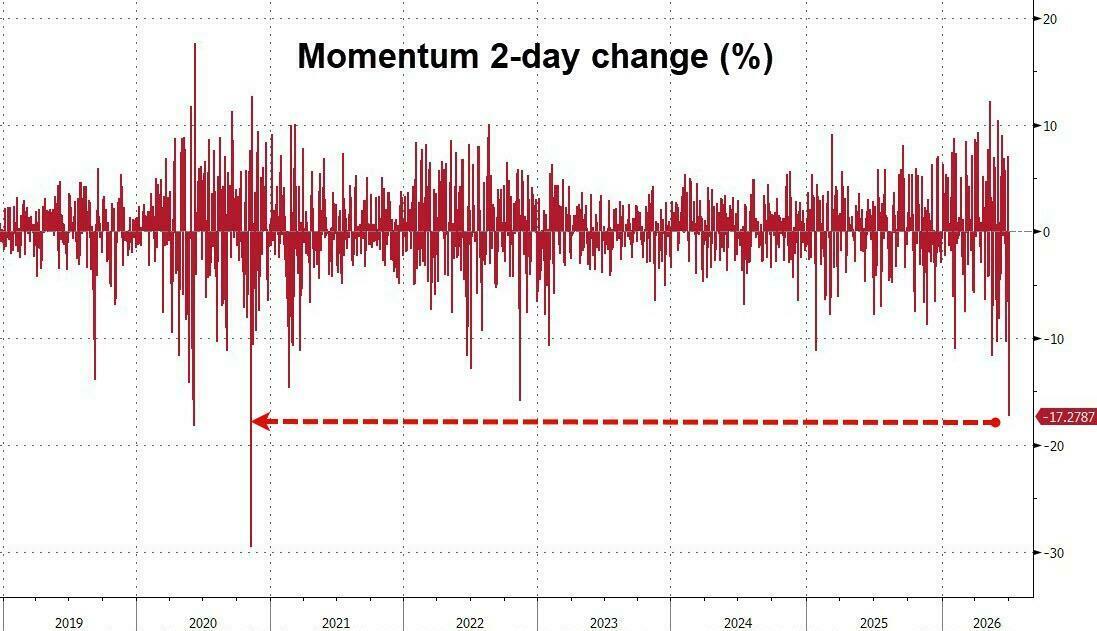

據高盛最新每周簡報,截至7月2日當周,對沖基金已連續第三周淨賣出美國股票,主要壓力來自個股多頭的減倉,宏觀產品的多頭買入僅能部分對沖。與此同時,高盛高貝塔動量組合(GSPRHIMO)——主要由芯片和存儲器股票構成——過去兩周累計跌幅達19%,經歷了歷史性的兩日重挫。

高盛交易員Benny Quek在報告中總結稱,當前市場心態仍是"逢跌買入"而非"逢漲賣出",但有一個關鍵轉變:這已不再是一個"買入一切AI"的行情,"市場將重新獎勵質量與執行力,而非單純的貝塔暴露。"這一判斷對過去兩年橫掃市場的AI主題交易而言,意味着一個重要的風格拐點。

連續減倉:對沖基金加速撤離科技板塊

高盛數據顯示,科技股遭對沖基金淨賣出已持續四周。就在一周前,高盛大宗經紀商曾報告,對沖基金在羅素指數再平衡前以創紀錄的規模拋售科技股,導致"七巨頭"的總敞口和淨敞口均降至年內最低水平。

截至7月2日當周,淨賣出壓力主要來自個股多頭減倉,宏觀產品多頭買入有所對沖,但未能扭轉整體趨勢。

從基金業績來看,高盛股票基本面多空策略業績估算在6月26日至7月2日期間下滑1.53%,同期MSCI全球總回報指數上漲1.67%,差距明顯。其中,阿爾法貢獻為-1.42%,多空兩側均出現虧損;貝塔貢獻為-0.11%。系統性多空策略表現更差,同期下滑2.09%,阿爾法貢獻為-2.30%,主要因空頭端虧損拖累,貝塔貢獻+0.21%部分抵消了損失。

芯片股重挫:高貝塔動量組合兩周暴跌19%

過去兩周,受衝擊最大的是高盛高貝塔動量組合(GSPRHIMO),該組合主要由芯片和存儲器股票構成,兩周累計下跌19%,其中包括上周末的歷史性兩日暴跌。

對於此輪拋售的性質,Quek認為,這"更像是季度末再平衡、夏季季節性因素、擁擠倉位以及交易風格輪動等多重因素疊加的結果,而非一次市場機制的根本性改變"。

這一判斷對投資者而言至關重要:它意味着此次科技股調整更多是結構性的倉位出清,而非對AI投資敘事本身的否定。

亞洲流向:日本賣出創紀錄,中國基金逆勢跑贏

在區域流向上,6月份日本市場遭受了有記錄以來最大規模的淨賣出,韓國市場的賣出規模則抹去了年初至今的全部淨買入。

相比之下,亞洲基本面多空基金在6月實現了約7%的月度回報,跑贏大盤(大盤同期下跌約1%)。驅動因素包括短期動量、擁擠多頭和科技傾斜,但韓國倉位和波動率因素對回報有所拖累。

值得注意的是,6月份亞洲市場的淨賣出規模幾乎完全逆轉了5月份創紀錄的淨買入潮,資金進出之迅速反映出當前市場對AI相關倉位的高度敏感性。

風格轉換:從"買入一切AI"到"質量優先"

Quek明確指出,市場已進入新階段——"'買入一切AI'的行情已經終結,分化將重新迴歸。市場將獎勵質量和執行力,而非貝塔。"

對於AI敘事的後續走向,高盛的核心結論是:1990年代科技泡沫破裂前出現的失衡信號目前尚不可見,強勁的盈利順風可以延續投資熱潮;但風險正在上升——若市場持續將近期趨勢過度外推至遠期,則估值壓力將積累。

在投資者方面,受訪者對風險資產整體略偏樂觀。在資產類別偏好上,發達市場股票為最受青睞的資產類別,信用債最不受待見。

對於標普500指數年底目標位,受訪者主流預期集中在7500至8000點區間(高盛自身預測為8000點);聯邦基金利率預期為3.5%至3.75%。

在AI交易最大風險的問題上,以及哪個板塊最受益於AI擴散的問題上,客戶看法出現明顯分歧——這本身印證了Quek所描述的"分化迴歸"正在發生。