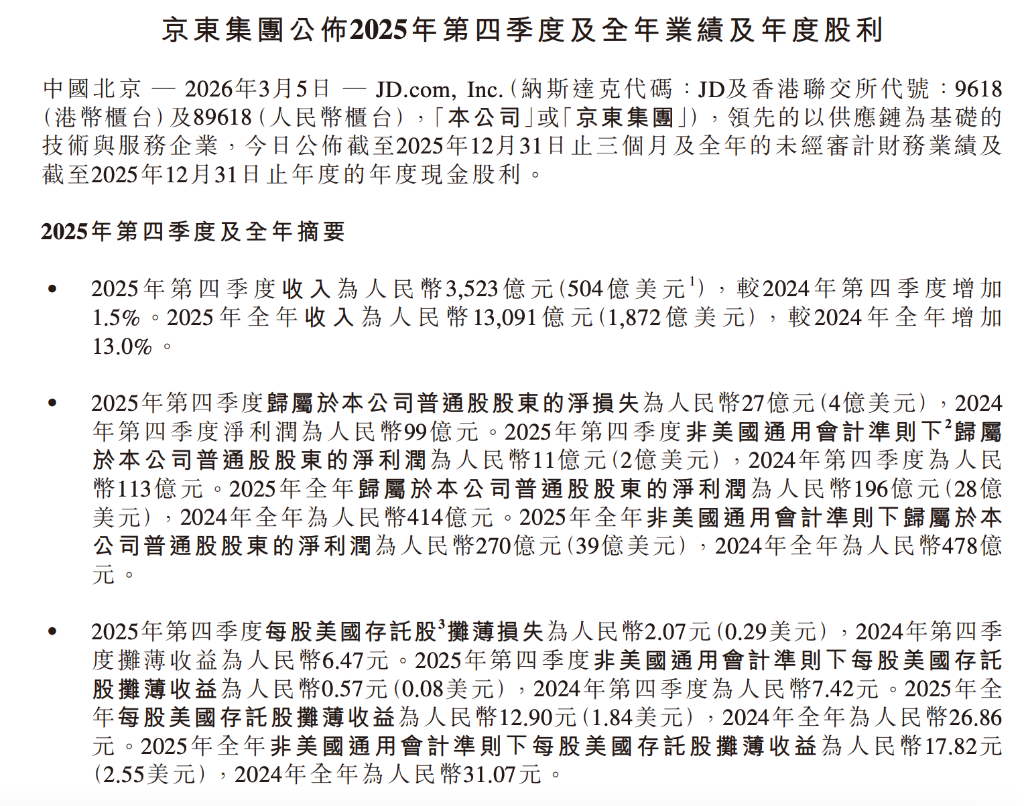

3月5日, 京東 集團發布2025年第四季度及全年業績,核心財務數據喜憂參半,營收略高於市場預期,成本端壓力凸顯,導致運營利潤率出現下滑。全年總收入首次突破1.3萬億元,按年增長13%,創下近年增速新高。核心零售業務延續高質量增長態勢,經營利潤率穩步提升至4.6%。

然而,利潤端承受巨大壓力。全年歸母淨利潤按年腰斬,非美國通用會計準則下淨利潤亦下滑超四成。第四季度更由盈轉虧,錄得淨虧損27億元。財報將利潤驟降歸因於新業務的戰略性投入,其中以京東外賣為代表的業務板塊全年經營虧損高達466億元,成為侵蝕盈利的核心因素。

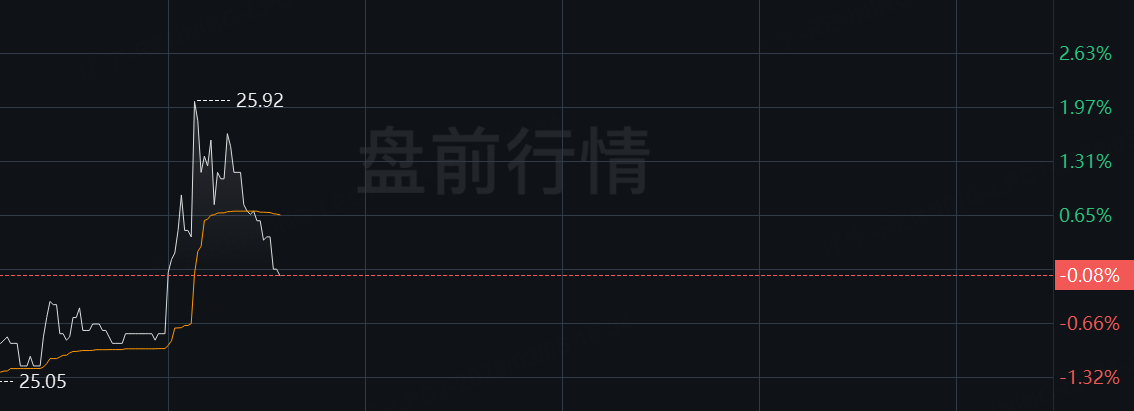

京東盤前震盪,一度拉升,現已轉跌。

核心數據如下:

收入表現

全年總收入達13,091億元,按年增長13.0%,創下近年增速新高。其中,商品收入按年增長10.3%,服務收入按年增長23.6%,服務收入佔比持續提升。

第四季度收入為3,523億元,按年增長1.5%,略高於市場預期。其中,商品收入按年下滑2.8%,主要受帶電品類高基數影響;服務收入按年增長20.1%,平台及廣告收入、物流收入均實現雙位數增長。

盈利狀況

全年歸母淨利潤為196億元,較2024年的414億元下降52.7%;非美國通用會計準則下歸母淨利潤為270億元,按年下降43.5%。

第四季度歸母淨虧損27億元,而去年同期為盈利99億元;非美國通用會計準則下歸母淨利潤11億元,按年下降90.3%。

京東零售全年經營利潤514億元,按年增長25.1%,經營利潤率從4.0%提升至4.6%;第四季度經營利潤98億元,利潤率3.2%,與上年同期基本持平。

新業務全年經營虧損466億元,虧損額較2024年的29億元大幅擴大,成為利潤端主要拖累項。

費用結構

全年履約開支882億元,按年增長25.2%,佔收入比從6.1%升至6.7%,主要源於人力投入與用戶體驗優化。

全年營銷開支840億元,按年增長75.1%,佔收入比從4.1%升至6.4%,主要用於新業務推廣。

全年研發開支222億元,按年增長30.5%,佔收入比從1.5%升至1.7%,反映AI及技術能力持續投入。

現金流與股東回報

截至年末現金及短期投資總額2,254億元,保持充裕流動性。全年自由現金流65億元,較2024年的437億元有所下降,主要受經營現金流減少及資本支出影響。

全年股份回購總額約30億美元,佔流通股比例6.3%;年度現金股利約14億美元,對應每股美國存托股1.0美元。全年股東總回報率約10%。

業務分部表現

京東零售全年收入11,264億元,按年增長10.9%;第四季度收入3,019億元,按年微降1.7%,主要受帶電品類拖累,日用百貨保持雙位數增長。

京東物流全年收入2,171億元,按年增長18.8%;第四季度收入635億元,按年增長21.9%,經營利潤率3.0%。

新業務全年收入493億元,按年增長157.3%;第四季度收入141億元,按年增長200.9%。虧損逐季收窄,外賣業務投入規模按月下降。

值得注意的是,在利潤承壓的背景下,京東向市場釋放了明確的股東回報信號。2025年,公司累計回購股份約30億美元,佔流通股比例6.3%;同時擬派發年度現金股利約14億美元,對應每股普通股0.5美元、每股美國存托股1.0美元。全年股東總回報率約10%,凸顯管理層在擴張投入與價值回饋之間尋求動態平衡的戰略定力。

全年營收結構:服務收入成最大亮點

從收入結構拆解來看,2025年商品收入按年增長10.3%至1.02萬億元,其中電子產品及家用電器增長7.1%,日用百貨增長15.3%,後者延續了更快的增長勢頭,顯示出用戶購物品類持續向生活消費滲透的趨勢。

服務收入則是全年最亮眼的一極,按年猛增23.6%至2853億元。其中平台及廣告服務收入增長18.9%,物流及其他服務收入增長高達26.6%。CFO單甦在業績發布中特別強調,隨着廣告等高利潤業務佔比擴大,收入結構正在變得"更加多元化",這意味着京東的盈利模式正從單純賺取商品差價,逐步向平台佣金與服務費用轉型。

值得注意的是,第四季度單季收入僅按年增長1.5%,商品收入更按年下降2.8%,主要拖累來自電子及家電品類——第四季度該類別收入按年驟降12.0%,京東方面解釋為2024年同期以舊換新政策帶來的高基數效應所致。

京東零售:核心盈利引擎穩健運轉

在三大分部中,京東零售是集團最重要的盈利壓艙石。2025年全年,零售分部營收達11,264億元,按年增長10.9%;經營利潤514億元,按年大增25%,經營利潤率從4.0%提升至4.6%,展現出較強的經營槓桿效應。

從運營動作來看,京東零售在線下渠道持續發力。截至2025年底,京東MALL全國營業門店達26家,京東電器城市旗艦店超110家,以京東之家為代表的3C數碼門店突破4500家,線上線下融合佈局加速落地。

AI能力的深度嵌入也是零售側的重要看點。京東數字人JoyStreamer服務商家數量突破5萬家,11.11期間智能客服累計服務量超42億次,內部運行的智能體數量突破5萬個。管理層將AI定位為"超級供應鏈"的核心基礎設施,而非單純的營銷噱頭。

京東物流:規模擴張但利潤率收窄

京東物流2025年全年營收達2,171億元,按年增長18.8%,外部客戶業務持續擴張。然而,經營利潤為53億元,按年下滑16.6%,經營利潤率從2024年的3.5%收窄至2.4%,折射出物流業務在規模擴張階段的成本壓力。

技術層面,京東物流自研的"智狼"貨到人自動化倉儲解決方案進入全國規模化複製階段,截至年底已在全國近20個城市運營超20個智狼自動化倉庫,並於第四季度完成英國首個海外智狼倉投用,支撐當地最快當日達履約能力。這一佈局為其海外業務拓展奠定基礎設施底座。

新業務:466億元虧損,換取戰略卡位

新業務板塊是本期財報最值得細讀的章節。全年營收按年暴增157.3%至493億元,但經營虧損同步擴大至466億元,經營虧損率高達94.6%。第四季度單季經營虧損即達148億元,按月雖較三季度略有收窄,按年卻較2024年同期的9億元虧損急劇擴大。

京東外賣是主要"燒錢"主體。不過管理層強調,第四季度外賣總投入規模已按月收窄,餐飲訂單結構趨於健康,並與京東零售產生用戶增長、購頻提升、跨品類購買等協同效應。此外,七鮮小廚北京30家門店正式營業,歐洲電商平台Joybuy已在英、德、法等六國啓動試運營並計劃於2026年3月正式上線,京東工業亦於2025年12月在港交所完成上市,孖展淨額約26億元人民幣。

三費齊升,研發與營銷投入大幅躍升

費用端的變化充分印證了京東正處於主動"換擋加速"階段。2025年全年營銷費用按年飆升75.1%至840億元,佔收入比從4.1%跳升至6.4%,是推動新業務用戶增長的核心彈藥;研發費用按年增長30.5%至222億元,佔收入比從1.5%升至1.7%,體現了AI及技術基礎設施的持續加碼;履約費用按年增長25.2%至882億元,佔收入比從6.1%升至6.7%,主要源於擴充人力以提升用戶體驗。

三費合計近1,944億元,加之營業成本按年增長12.7%,共同將全年GAAP經營利潤壓縮至僅28億元,經營利潤率從2024年的3.3%驟降至0.2%。非美國通用會計準則下全年經營利潤為96億元,利潤率0.7%,同樣大幅低於2024年的3.8%。

自由現金流顯著收窄

自由現金流是觀察京東財務健康度的重要窗口。2025年全年自由現金流僅為65億元,而2024年同期為437億元,降幅超過85%。全年經營活動現金流淨額為190億元,較2024年的581億元明顯收縮,資本性支出則維持在約127億元。

截至2025年12月31日,公司持有現金及現金等價物、受限現金及短期投資合計2,254億元,較2024年底的2,414億元有所下降,但流動性依然充裕。資產負債率方面,負債總額從3,849億元小幅上升至4,014億元,長期借款增至417億元,整體財務結構尚屬穩健。

存貨周轉天數從2024年底的31.5天延長至37.8天,應收賬款周轉天數從5.9天拉長至8.7天,均指向周轉效率有所下滑,需持續關注供應鏈管理壓力。