TradingKey - 4月16日盘后,流媒体巨头奈飞(Netflix)交出了一份看似亮眼的Q1成绩单:营收同比增长16%至122.5亿美元,超出市场预期的121.7亿美元;每股收益1.23美元,较上年同期的0.66美元接近翻倍。

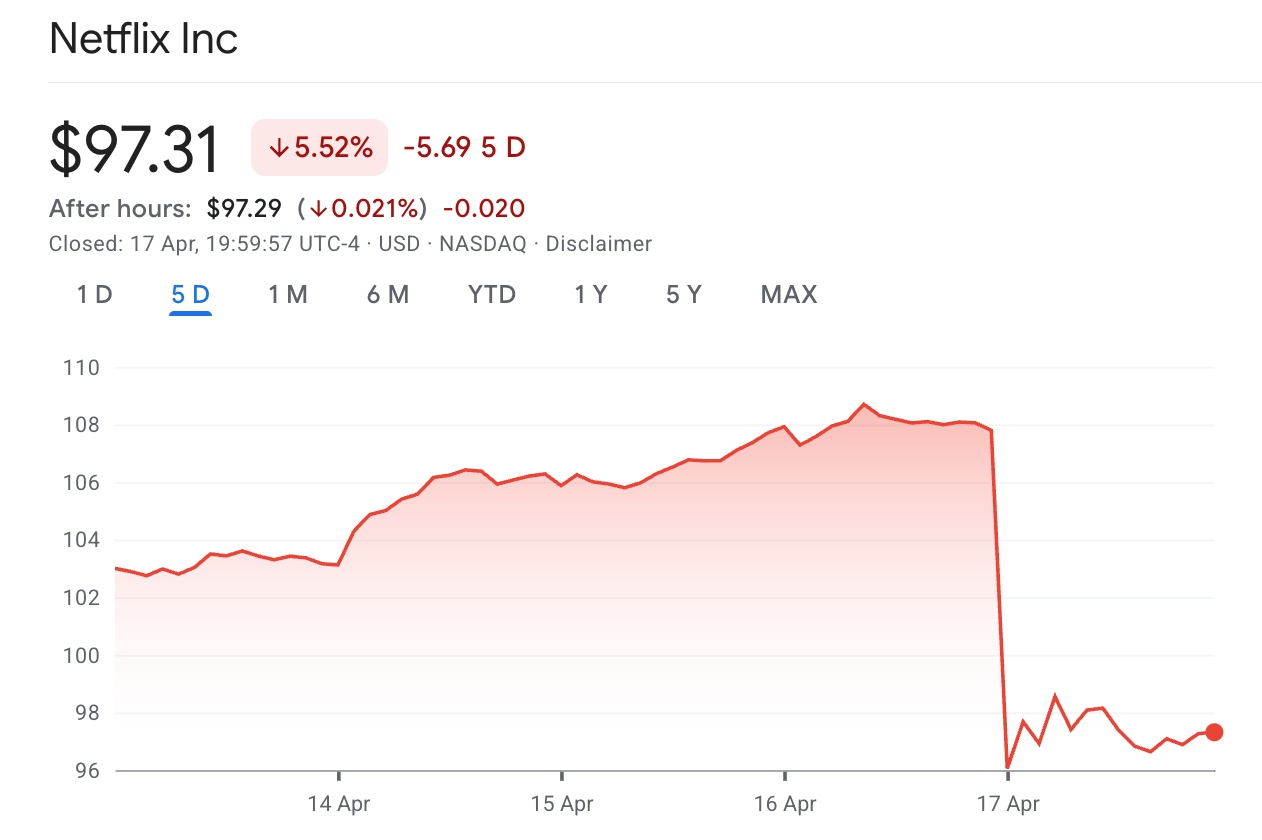

【奈飞股价暴跌近10%,来源:谷歌财经】

然而,财报发布后股价却应声暴跌,4月17日盘中跌幅一度超过11%,收跌约10%,报96.49美元,创下近一年来最大单日跌幅。

为何一份"超预期"的财报,反而成了抛售的导火索?

指引双双不及预期

Netflix一季度的每股收益之所以大幅超预期,核心原因并非流媒体主业的经营改善,而是一笔28亿美元的一次性分手费。

这笔巨额收入源自Netflix结束对华纳兄弟探索资产的竞购,转而由派拉蒙天舞接手。按照协议,Netflix获得约28亿美元终止费,被计入"利息及其他收入",仅此一项就贡献了当季绝大部分利润增量。

市场对此的判断高度一致:一次性非经常性损益约等于"假钱"。它美化了过去的报表,却丝毫无助于预测未来。当分析师剥离这笔横财重新审视业绩时,Q1的底色远没有表面看起来那么光鲜。

更令投资者失望的是,在剔除这笔一次性收入后,Netflix并未上调2026财年全年业绩预期,营收指引继续维持在507至517亿美元区间,营业利润率目标仍为31.5%。在Q1已超预期的背景下"不进则退",被市场解读为管理层对后续成本与竞争环境的谨慎信号。

与此同时,联合创始人兼董事长Reed Hastings宣布将在6月任期届满后退出董事会,结束其29年的掌舵生涯。Hastings作为Netflix文化与战略的核心塑造者,其离任的象征意义在敏感时点被市场放大。尽管联席CEO Ted Sarandos否认这一决定与收购失利有关,但对战略连续性的担忧情绪仍在加剧。

Q2指引的疲弱是暴跌的主要原因, Netflix预计Q2营收约125.7亿美元、每股收益仅0.78美元,双双低于华尔街预期的126.4亿美元和0.84美元。公司承认,第二季度将是全年内容摊销成本同比增幅最高的季度——花钱高峰已至,涨价红利尚未释放,成本的阴影已经先行。

Netflix还会下跌吗?

从基本面来看,Netflix面临的三大结构性压力正在加剧。

Netflix计划将2026年内容预算提高约10%,至近200亿美元,同时收购AI公司InterPositive及因华纳交易产生的约2.75亿美元收购相关费用,进一步挤压利润率空间。公司虽维持全年31.5%营业利润率目标,但市场对这一数字的兑现能力存在普遍质疑。

此外,涨价对用户增长的潜在抑制效应尚未验证。 3月,Netflix将美国标准无广告套餐上调2美元至20美元/月。提价短期利好ARPU,但流媒体竞争格局持续加剧——迪士尼+、亚马逊Prime Video、HBO Max等对手的包围圈正越收越紧,用户流失风险不容忽视。据美国银行报告,Q1净新增订阅用户数约600万,略低于市场预期的650万,付费会员总数增至约3.31亿。

与此同时,Netflix股价在财报发布前刚刚经历一轮上涨行情,预期被推得太满,容错空间极为狭窄。二季度指引放缓叠加全年指引未上修,直接击穿了市场此前的乐观定价。

然而,华尔街卖方普遍认为此次下跌是一次"过度反应",而非基本面恶化。

摩根士丹利分析师Sean Diffley解释称,Q2指引偏低主要与美国本土价格上调的时滞效应有关——此类调整通常需要2到3个月才能完全反映在财务数据中,全年31.5%的利润率目标依然稳固。

Needham分析师Laura Martin维持"买入"评级和120美元目标价,指出Netflix内部衡量用户参与度的核心指标近期创下历史新高。摩根大通也建议把握回调机会,称Netflix在执行层面依然出色,增长空间广阔。

综合来看,Netflix的中长期投资逻辑并未被此次财报摧毁,超过3.25亿付费会员基数、广告业务翻倍增长预期、以及全球电视收视份额仅约5%的渗透空间,仍是支撑长期估值的核心支柱。

但短期而言,成本端压力尚未完全消化、涨价效应需时间验证、Hastings离任带来的心理冲击需要市场逐步消化。

迪士尼是否取代Netflix成为更好的投资标的?

在流媒体业务端,迪士尼(DIS)取得了可观的进展。2025财年末,Disney+与Hulu合计订阅用户约1.96亿,流媒体业务去年创造了13亿美元营业利润,2026财年Q1进一步产生4.5亿美元。

迪士尼正在从"流媒体烧钱"阶段步入"流媒体盈利"阶段,市场对其核心驱动力的判断正在经历重估。2026财年盈利共识为每股6.61美元,同比增长11.5%。

与此同时,迪士尼的体验业务持续给公司带来稳定的现金流。仅2026财年Q1,主题公园、邮轮和消费品就贡献了33亿美元营业利润,占公司总运营利润的72%。这是一个稳健的、可预测的现金流机器。

两者的估值逻辑截然不同,从两者PE来看,Netflix38倍PE揭示了其纯粹的流媒体定价权,押注的是其3.25亿会员规模下的广告变现能力和持续提价空间,对应更高弹性,但市场预期已被推得较高,容错空间狭窄。

而迪士尼的估值更多来源于其复苏与估值修复的组合,流媒体利润拐点已确立,体验业务提供安全现金流,当前仅15倍的2026年盈利预期的水平突出其安全边际较高,但流媒体利润率仍远低于Netflix。

Needham分析师Laura Martin此前在对比两家公司时指出,Netflix在流媒体领域的统治地位和定价能力仍是其核心护城河,而迪士尼则更多依赖IP资产组合和捆绑销售策略驱动增长。

对于追求高弹性的投资者,Netflix暴跌后的风险收益比已显著改善,92美元附近的价位提供了具有吸引力的安全边际。

对于偏好估值修复、看重稳健现金流支撑的投资者,迪士尼当前15倍以下的远期市盈率具备配置价值,但需接受其流媒体业务追赶过程可能带来的阶段性波动。

原文链接