随着金价高位运行、持续挤压终端消费意愿,周六福(6168.HK)H股上市后的首份年度成绩单呈现出“冰火两重天”格局——线上业务高歌猛进,线下渠道遭遇寒冬。

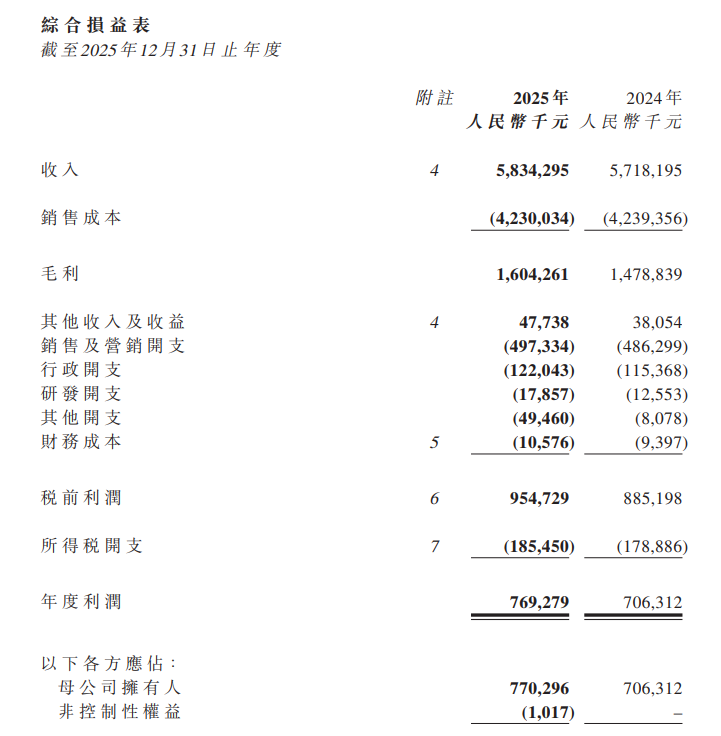

3月20日,周六福发布截至2025年12月31日止年度业绩公告。公告显示,截至2025年12月31日止年度,周六福集团收入由2024年同期约57.18亿元增加2.0%至约58.34亿元;毛利由约14.79亿元增加8.5%至约16.04亿元;净利润由约7.06亿元增加8.9%至约7.69亿元;母公司普通股权益持有人应占每股基本及摊薄盈利为1.88元,2024年为1.89元。

来源:公司公告

财报数据显示,周六福的收入来源高度依赖加盟模式与线上销售。然而,在报告期内,受高金价、终端需求疲软及行业政策更新等多重因素影响,线下加盟业务成为拖累。

公告披露,截至2025年12月31日,周六福共拥有3,440家加盟店,相较于2024年末的4,038家,净减少598家。其中,中国内地加盟店从4,034家减少至3,432家,海外加盟店数量虽维持在8家,但整体收缩态势明显。

受终端门店结构性调整影响,加盟模式贡献的收入录得大幅下滑。年内加盟模式收入为人民币2,332.9百万元,较上年同期的2,889.7百万元下降19%。

与此同时,作为重要收入来源的服务费(主要包括品牌使用费)也同比下降约12%至人民币747.4百万元。公司解释称,这主要由于终端门店结构性调整闭店使得向加盟商收取的品牌使用费有所减少。

在加盟业务承压的同时,周六福的线上零售业务成为报告期内最大的增长亮点。得益于较早布局互联网渠道,公司线上零售业务延续强劲增长态势。

数据显示,周六福2025年线上销售收入达到人民币2,940.7百万元,同比大幅增长29%,贡献了集团过半营收。公司指出,在行业普遍受金价抑制的背景下,线上不含金条的黄金销售重量实现双位数的逆势增长。线上业务的净利润同比增长超过70%,净利率超过8%。

然而,线上业务的爆发并未完全对冲线下业务的萎缩。周六福集团线下自营店收入同比下降5%至433.0百万元。尽管集团整体毛利因渠道和产品结构优化增长了8.5%,但收入端也仅仅微增2.0%。

周六福的门店收缩并非孤例。据行业数据显示,2025年以来,黄金珠宝行业整体面临严峻挑战。中国黄金协会统计显示,2025年前三季度,我国黄金首饰消费270.036吨,同比大幅下降32.50%。

作为2025年6月新晋登陆港交所主板的公司,周六福的募资使用情况亦是投资者关注焦点。

公告披露,经扣除相关开支后,全球发售及行使超额配股权的所得款项净额合共约1,429.48百万港元。截至2025年12月31日,尚有656.15百万港元未使用,占比约46%。其中,计划用于扩展及加强销售网络的款项仅使用了140.11百万港元,尚有140.11百万港元未动用。公司预计所有剩余款项将推迟至2028年12月31日前使用。

面对国内加盟体系的调整压力,周六福在财报中提出将围绕“线上提效、线下提质、产品升级”的战略方向应对挑战。公司计划在2026年于港澳及新加坡、马来西亚等地增开自营店或合资店,预计海外新增10家左右,试图通过国际化分散风险。

(文章来源:深圳商报·读创)