文/瑞财经 许淑敏

进入2026年以后,晋商银行董事长郝强马不停蹄地开展工作。

她先是去了一趟运城市,跟相关领导举行了工作会谈,强调要融入运城发展大局;又去了临汾市尧都区,与相关领导围绕深化政银企合作、服务地方经济发展进行深入交流。

作为地方金融系统内少有的女掌门人,郝强一直是标杆般的存在。她从2008年参与晋商银行筹建,历任授信审查部总经理、支行行长、行长助理、副行长等职,一步一个脚印往上升迁。

2021年,郝强出任晋商银行董事长,成为实际掌权人。

前不久的董事会换届上,郝强再次连任晋商银行董事长,能力受到内部的认可。

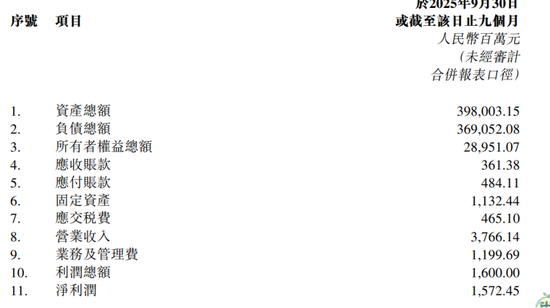

截至2025年三季度末,晋商银行总资产3980亿元,较上年底增加了217亿元,即将迈入4000亿门槛。

对于郝强而言,现阶段,最重要的两件事:稳业绩、谋突破。

一是拉动营收增长。

2025年前三季度,晋商银行实现营收37.66亿元,同比下降了12.26%,实现净利润15.72亿元,较上年同期增长1.55%。

晋商银行已经在压降成本。同期,该行实现业务及管理费11.99亿元,较上年同期13.83亿元减少约1.84亿元,降幅13.3%。

二是加速处置不良资产。

最新的消息显示,晋商银行此前涉及8家企业客户的价值14.21亿元不良资产包(包含本金、违约金及利息)被晋阳资管以3.1亿元总对价收购,交易已于2月11日完成交割。

自交割之日起,晋阳资管应承担相关资产的所有亏损、负债及风险,以及管理及处置相关资产所产生的合理开支。

早于2025年8月,晋商银行便与晋阳资管签订了资产转让协议。

该笔不良资产,相当于是打了2.2折才出让成功。

该行就相关资产原减值损失准备金额约为7.45亿元,因处置相关资产录得亏损约11.11亿元(未经审计)。

尽管是亏本买卖,但晋商银行还是要甩掉这个包袱。

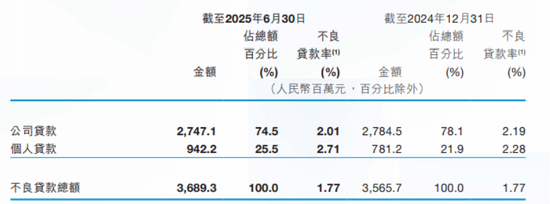

与同业相比,晋商银行的不良贷款率不算低。

2025年上半年,晋商银行不良贷款36.89亿元,较2024年末增加1.24亿元,不良贷款率为1.77%,与2024年12月31日持平。

该等不良贷款总额增加,主要原因是部分客户还款能力下降,导致个人贷款不良余额增加。

可以看到,晋商银行个人贷款不良贷款率由截至2024年12月31日的2.28%上升至截至2025年6月30日的2.71%。

而晋商银行公司贷款不良贷款率有所下滑,主要原因是由于通过综合运用直接清收、司法催收等多种处置手段,持续加大清收处置力度并加快推进进度。

数据显示,截至2025年6月30日,该行公司贷款不良贷款率为2.01%,对比上年末为2.19%,不良公司贷款余额27.47亿元,较上年末减少0.37亿元。

晋商银行公司贷款不良贷款率虽然有所压降,但作为掌舵人,郝强并不能完全放松。

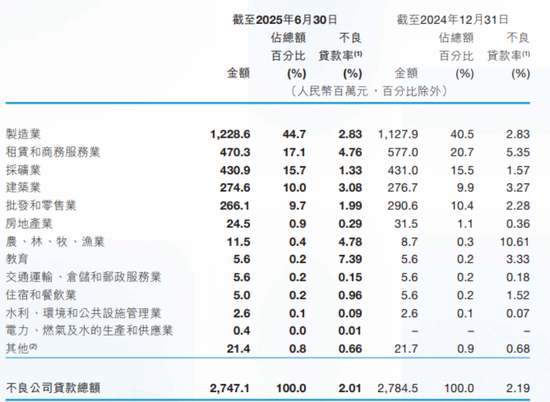

要看到,截至2025年6月30日,晋商银行不良公司贷款主要来自制造业、租赁和商务服务业、采矿业,不良贷款率分别为2.83%、4.76%、1.33%。

以制造业为例。

截至2024年12月31日及2025年6月30日,晋商银行制造业公司贷款的不良贷款率均为2.83%,来自该行业借款人的不良公司贷款分别占不良公司贷款总额的40.5%及44.7%,占比较高。

制造业公司贷款的不良余额,从2024年底的11.28亿元上升至2025年中期的12.28亿元。

该行业不良贷款余额上升,主要是晋商银行部分汽车制造企业客户受市场变化和内部管理不善影响,导致经营出现下滑,部分贷款出现违约所致。

责任编辑:李琳琳